Lihat juga

11.07.2025 10:50 AM

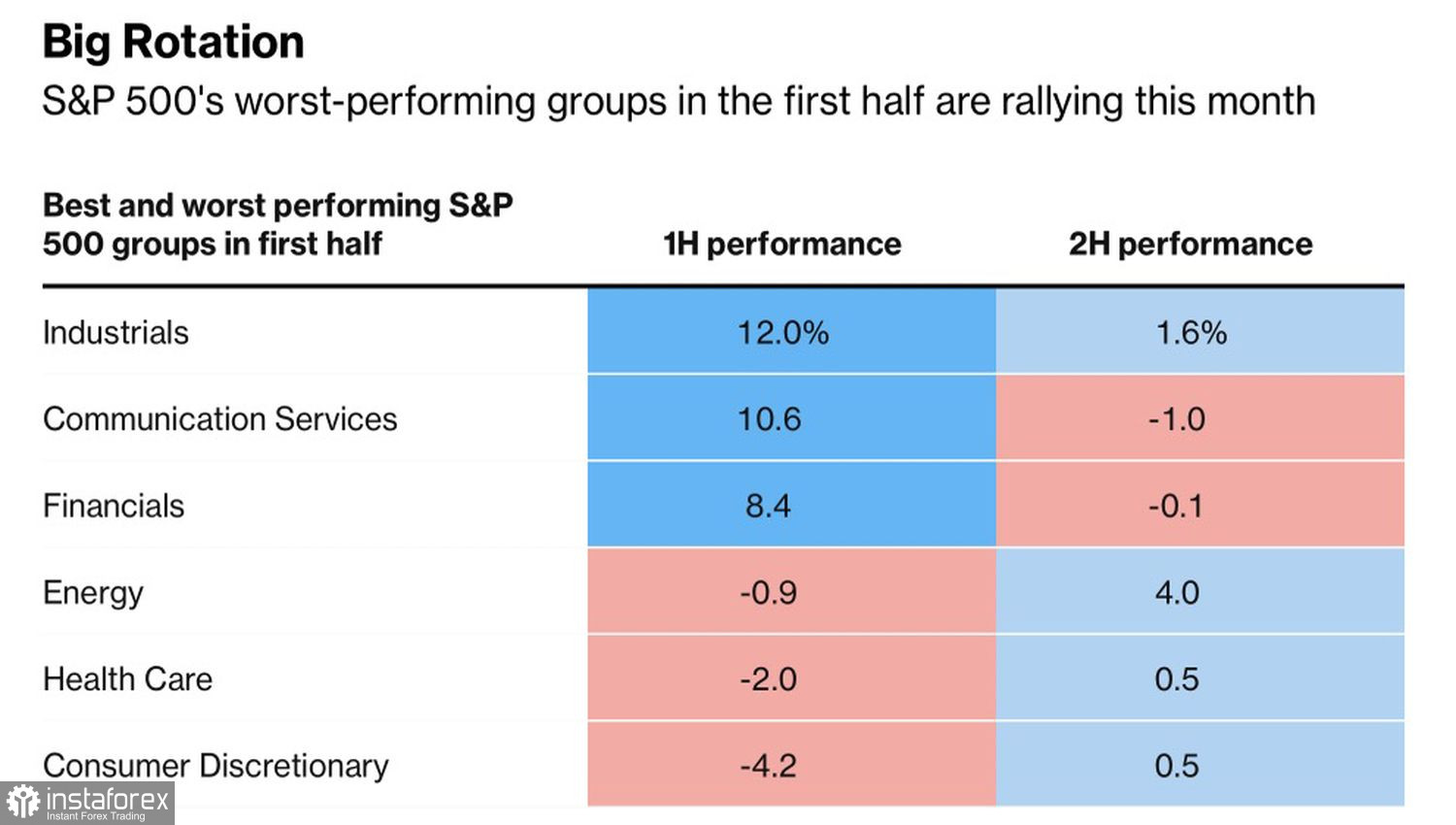

11.07.2025 10:50 AMS&P 500 mencapai satu lagi paras tertinggi sepanjang masa, dengan rotasi menjadi ciri utama dalam pasaran ekuiti AS. Para pelabur secara agresif membeli saham-saham yang sebelum ini ketinggalan dalam separuh pertama tahun ini. Sebaliknya, saham-saham yang sebelum ini memimpin pertumbuhan kini mula tercicir. Sebagai contoh, syarikat-syarikat tenaga — satu sektor yang lemah dari Januari hingga Jun — melonjak pada bulan Julai. Manakala sektor perkhidmatan komunikasi, yang sebelum ini merupakan penyumbang kedua terbaik, kini menjadi yang paling lemah.

Peneraju dan pengundur sektor dalam S&P 500

Isu teras terletak pada penilaian berlebihan terhadap saham-saham yang menjadi pemenang sebelum ini. Nisbah harga kepada pendapatan (price-to-earnings ratio) bagi sektor perindustrian, yang mendahului dalam separuh pertama tahun ini, kini berada hampir pada paras tertinggi dalam julat 20 tahun. Pada bulan Julai, sektor tersebut telah menyerahkan kedudukan utama kepada sektor tenaga dan bahan mentah.

Secara ringkasnya, pelabur bukan sekadar membeli ketika S&P 500 membuat pembetulan harga. Mereka juga memburu apa sahaja yang masih belum melonjak. Digabungkan dengan kejayaan lelongan bon Perbendaharaan AS 10 dan 30 tahun, ini membuka ruang kepada kebangkitan semula naratif keistimewaan ekonomi Amerika. Akibatnya, dolar AS tidak lagi mencatatkan prestasi lemah seperti dalam separuh pertama tahun ini.

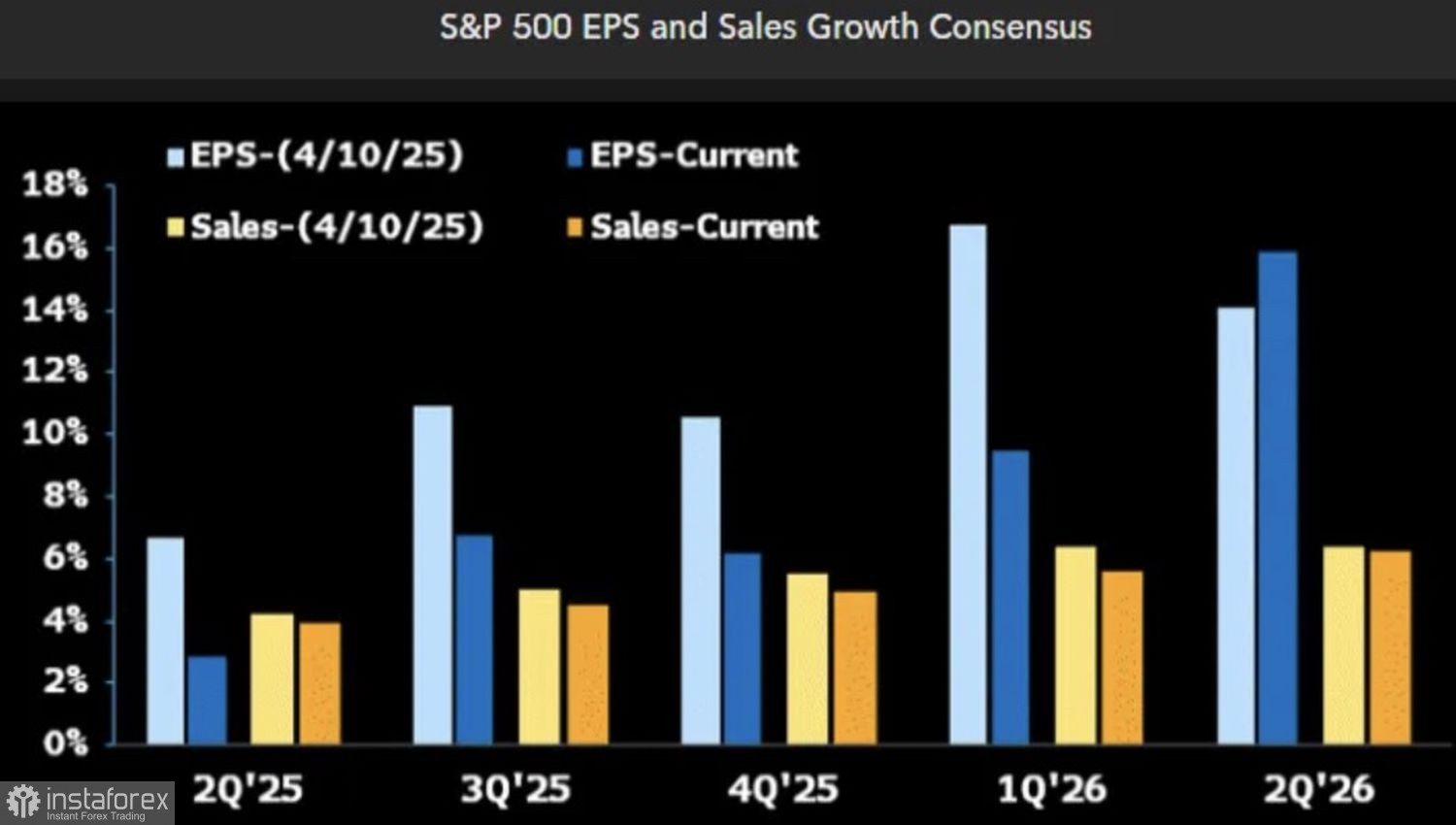

Pelabur memasuki musim laporan pendapatan suku kedua dengan nada optimistik. Menurut FactSet, pendapatan syarikat dalam S&P 500 dijangka berkembang sebanyak 4.8%, kadar paling perlahan sejak akhir tahun 2023. Namun, anggaran yang lebih rendah memberikan peluang yang baik kepada syarikat-syarikat untuk mengatasi jangkaan pasaran. Apabila keputusan sebenar melebihi unjuran, harga aset lazimnya meningkat. Dan indeks ekuiti utama ini tidak terkecuali.

Unjuran pendapatan dan jualan S&P 500

Walaupun pasaran kelihatan kukuh, golongan pesimis masih belum hilang. JP Morgan memberi amaran bahawa para pelabur terlalu leka dalam menilai risiko tarif. Laporan Sevens menyatakan bahawa penangguhan kenaikan tarif sehingga 1 Ogos secara tidak langsung menamatkan harapan untuk pemotongan kadar faedah oleh Fed pada bulan Julai. Apabila kesan tarif mula meresap ke dalam ekonomi, kemungkinan pelonggaran dasar monetari pada bulan September juga akan berkurang. Keadaan ini berpotensi memberi tekanan ke atas indeks S&P 500.

Seiring dengan fenomena putaran, satu lagi ciri utama pasaran ekuiti AS pada pertengahan tahun ini ialah ketiadaan unsur ketakutan. Pengenaan tarif sebanyak 50% ke atas tembaga dan produk dari Brazil, serta kenaikan duti ke atas barangan Kanada daripada 25% kepada 35% — semuanya gagal menggugat pergerakan Indeks S&P 500. Para pelabur yakin bahawa senario ekstrem sedemikian tidak akan menjadi kenyataan. Donald Trump akan bertolak ansur. Ugutannya lebih lantang daripada tindakannya. Oleh itu, sebarang penurunan dalam S&P 500 dianggap sebagai peluang untuk membeli.

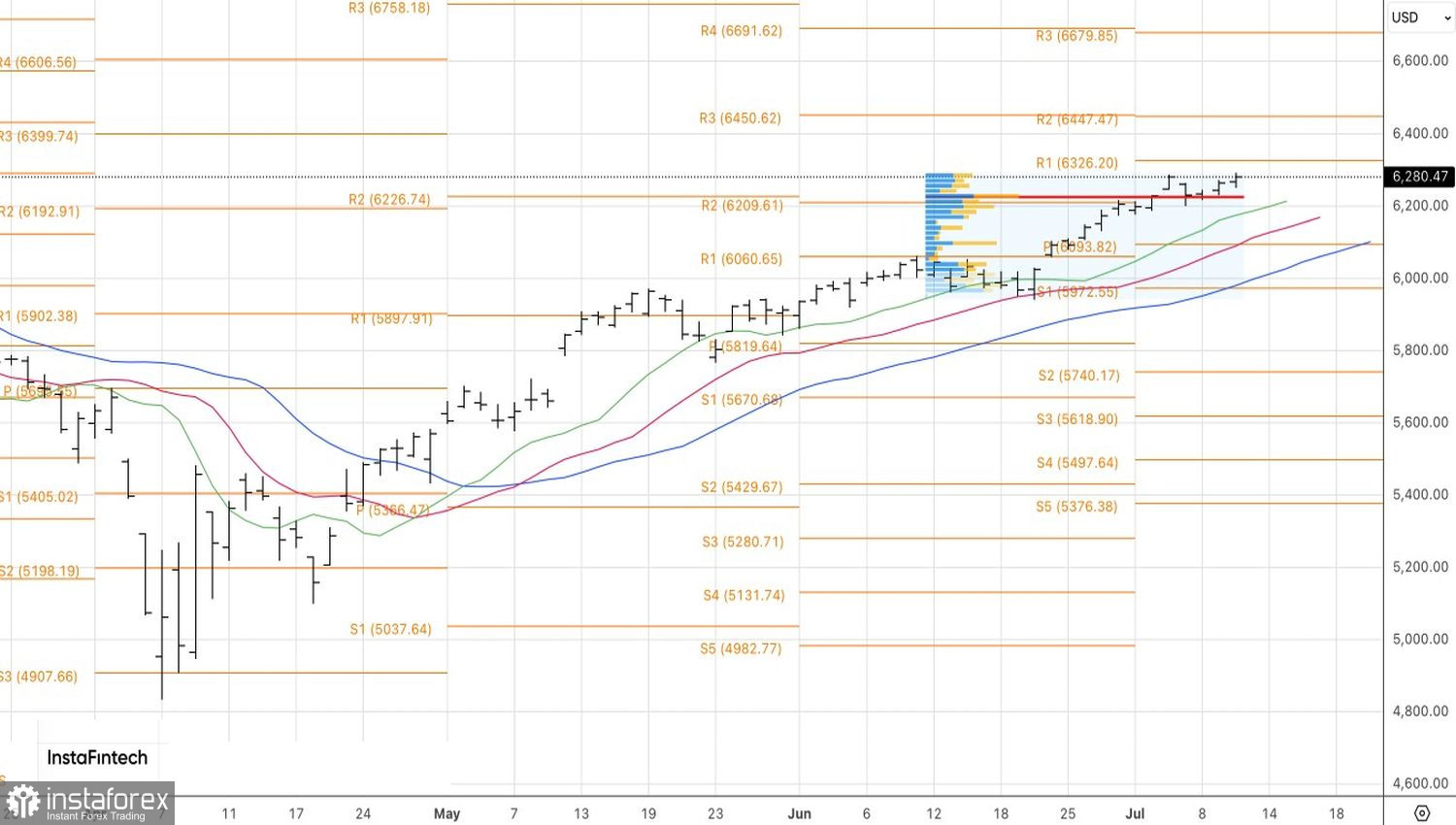

Dari sudut teknikal, carta harian S&P 500 menunjukkan aliran menaik yang berterusan. Indeks ini hampir mencapai sasaran pertama dari dua tahap yang telah dinyatakan sebelum ini, iaitu pada 6,325 dan 6,450. Selagi indeks ekuiti menyeluruh ini diniagakan di atas nilai saksama pada paras 6,225, pihak pembeli tidak perlu gusar. Kami mengesyorkan agar kedudukan beli yang telah dibuka sebelum ini terus dikekalkan.