Voir aussi

02.05.2025 01:33 PM

02.05.2025 01:33 PMLes indices boursiers américains ont clôturé la session précédente en hausse. Le S&P 500 a augmenté de 0,63 %, tandis que le Nasdaq 100 a gagné 0,52 %. Le Dow Jones Industrial Average a légèrement augmenté de 0,21 %.

Le marché boursier américain reste très volatil, à l'inverse des indices asiatiques qui ont montré plus de stabilité, atteignant aujourd'hui leur niveau le plus élevé en plus d'un mois. Les contrats à terme sur les indices boursiers américains ont également progressé vendredi après que la Chine a annoncé sa volonté de reprendre les négociations commerciales avec les États-Unis, renforçant l'optimisme quant à un apaisement des tensions tarifaires.

La déclaration, qui a suivi des rapports concernant un appel téléphonique entre des hauts responsables commerciaux des deux pays, a ravivé l'espoir pour la reprise d'un dialogue constructif et une potentielle désescalade des différends commerciaux qui ont lourdement pesé sur l'économie mondiale ces derniers mois. Les investisseurs ont accueilli la nouvelle comme un signe d'apaisement des tensions et comme un regain de momentum de croissance.

La guerre commerciale entre les États-Unis et la Chine continue d'avoir des effets considérables dans divers secteurs, de l'agriculture à la technologie. Les tarifs douaniers ont entraîné une augmentation des coûts, perturbé les chaînes d'approvisionnement, et alimenté l'incertitude des marchés. Ainsi, tout signe de progrès vers une résolution est accueilli avec enthousiasme. Quelle que soit la partie qui prend l'initiative, cela est perçu comme une avancée positive.

Le S&P 500 affiche désormais des gains pour huit séances consécutives, marquant sa plus longue série de victoires depuis août de l'année dernière. Ce rallye reflète un optimisme croissant quant à l'éventuelle détente des tensions commerciales suite à l'annonce par le Président Donald Trump le 2 avril des tarifs les plus élevés en un siècle.

Cependant, le sentiment du marché fera face à un test majeur aujourd'hui alors que les investisseurs tournent leur attention vers le rapport sur l'emploi aux États-Unis, prévu pour publication plus tard dans la session. Ce sera le dernier point de données clé de la semaine, suivant les résultats décevants d'Apple Inc. et d'Amazon Inc.

A cela s'ajoutent les rapports d'hier affirmant que Donald Trump a demandé au Congrès d'envisager une réduction significative du financement des agences nationales tout en augmentant les dépenses de défense. Ces propositions pourraient servir de base au plan budgétaire fédéral pour 2026.

Les actions d'Apple ont chuté de 3,8% jeudi après que la société a signalé une baisse des ventes en Chine plus importante que prévu au dernier trimestre, éclipsant par ailleurs de bons résultats. Pendant ce temps, les prévisions d'Amazon sont tombées en deçà des attentes, faisant baisser ses actions de 3,2% lors des échanges après les heures normales de bourse. En revanche, les actions de Microsoft Corp. et de Meta Platforms Inc. ont bondi après la publication de rapports de résultats optimistes. Nvidia Corp. a également monté en flèche après des informations selon lesquelles les États-Unis envisagent d'assouplir les restrictions sur les ventes de puces aux Émirats Arabes Unis.

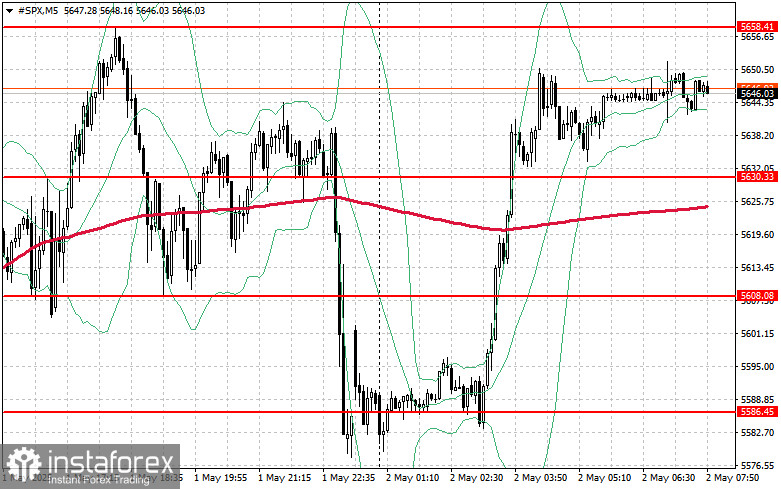

En ce qui concerne les perspectives techniques sur le S&P 500, la tâche principale des acheteurs aujourd'hui sera de surmonter la résistance à court terme à 5 660 $. Un franchissement de ce niveau pourrait ouvrir la voie à une hausse supplémentaire vers 5 680 $. Un autre objectif crucial pour les acheteurs est de maintenir le contrôle au-dessus de 5 705 $, ce qui renforcerait la dynamique haussière. Si l'appétit pour le risque diminue et que le marché se dirige à la baisse, les acheteurs devront défendre le niveau de 5 630 $. Une rupture sous ce niveau pourrait faire chuter l'indice à 5 608 $, avec un potentiel de baisse supplémentaire vers 5 586 $.