Voir aussi

05.05.2025 09:50 AM

05.05.2025 09:50 AMLa turbulence des derniers mois, provoquée par les actions de Donald Trump et la publication de nouvelles données économiques américaines, n’a guère aidé les investisseurs à comprendre la véritable direction des prix des actifs. Cette incertitude n'a fait qu'augmenter la volatilité des marchés et accroître l'anxiété des traders.

Par exemple, la déclaration du ministère de l'Économie de la Chine la semaine dernière, affirmant qu'il est prêt à entrer en négociations, a été interprétée par les marchés comme une lueur d'espoir. Cette nouvelle a soutenu la reprise continue des indices boursiers. Les discussions avec d'autres grands partenaires commerciaux—l'Inde, le Japon, et d'autres—n'ont fait qu'alimenter le feu de l'optimisme croissant. Des nouvelles supplémentaires encourageantes sont venues des données sur l'inflation, qui ont montré une tendance continue au ralentissement de l'inflation globale.

Tous ces facteurs ont renforcé les attentes selon lesquelles la Réserve fédérale pourrait réduire le taux d'intérêt directeur de 4,50% à 4,25%, sinon lors de la réunion de mai, alors potentiellement en juin. La prévision de consensus actuelle suggère que la Fed laissera probablement le taux inchangé lors de la réunion de mai. Le président de la Fed, Jerome Powell, pourrait à nouveau expliquer cette décision en faisant référence à l'incertitude persistante autour de l'impact économique et géopolitique des politiques du président américain. Cependant, si Powell confirme une forte probabilité d'accords commerciaux mutuellement bénéfiques—en particulier avec la Chine—et une résilience du marché du travail ainsi qu'une modération continue de l'inflation, cela pourrait stimuler davantage la demande pour les actions et pousser les indices boursiers vers les récents sommets.

À quoi s'attendre sur les marchés aujourd'hui

Je pense qu'à l'approche de la réunion de mai de la Fed, les investisseurs vont se comporter avec une extrême prudence. Deux raisons principales expliquent cela. La première est la tenue des pourparlers commerciaux à huis clos entre les États-Unis et la Chine. Toute nouvelle semi-significative—positive ou négative—pourrait provoquer des réactions brusques du marché. La seconde raison est la décision de politique monétaire de la Fed. Une baisse inattendue des taux pourrait survenir si les membres de la banque centrale, sous la houlette du président, jugent les conditions économiques actuelles favorables à une telle décision.

Dans ce contexte, je prévois que l'activité du marché restera calme jusqu'à l'annonce de la décision de la Fed.

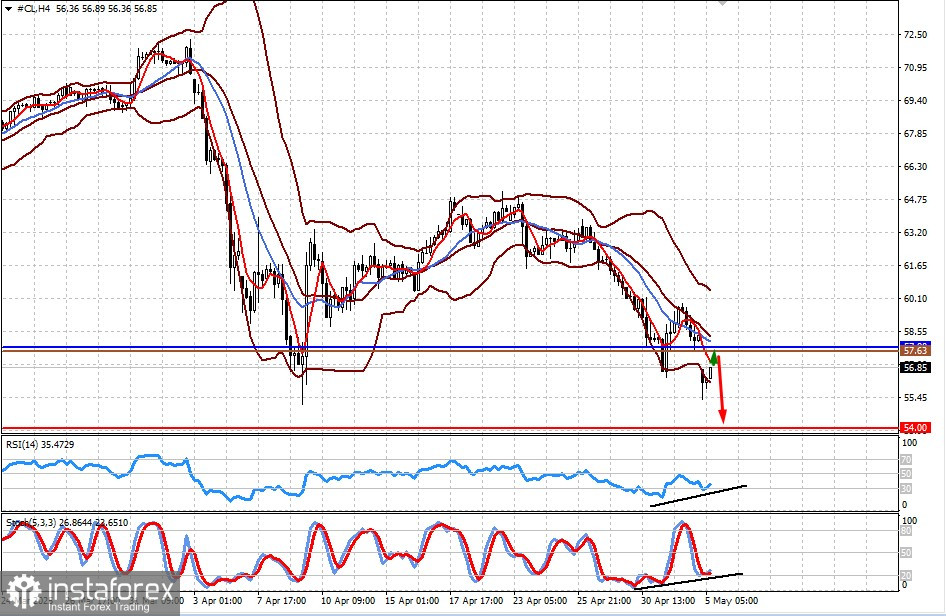

Le prix du pétrole brut américain a chuté après que l'Arabie Saoudite a décidé d'augmenter la production et les exportations de pétrole vers le marché mondial. À l'ouverture, les prix ont baissé de 4 % avant de commencer un rebond, tentant actuellement de combler le gap. Les prix pourraient probablement atteindre le niveau de 57.80 avant de repartir à la baisse. Étant donné le sentiment négatif dominant, une baisse continue semble plus probable qu'une hausse durable. Je considère raisonnable de vendre du pétrole brut lors du rebond, autour du niveau de 57.63, en visant une baisse vers 54.00.

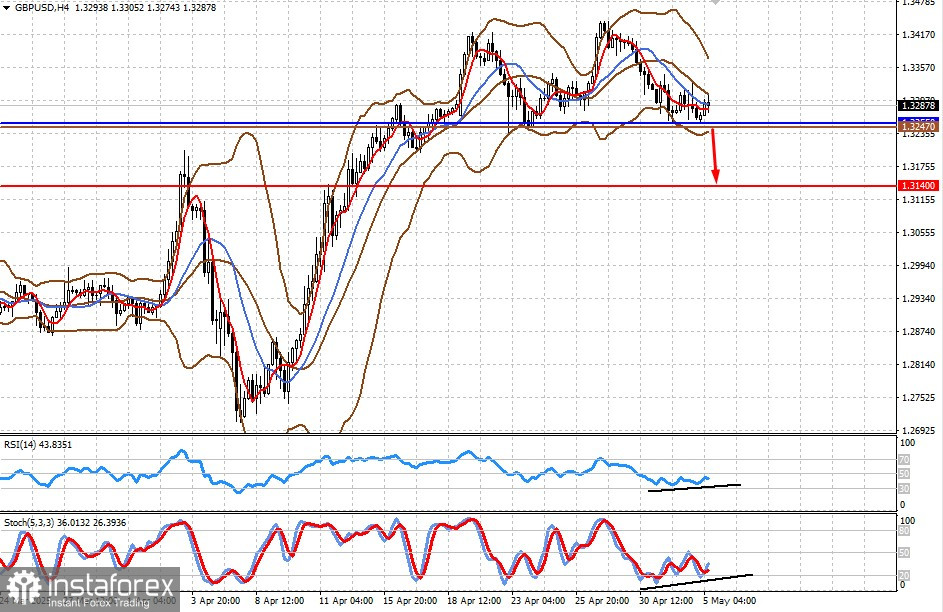

La paire se consolide au-dessus du niveau de support fort de 1.3255. La réduction des taux attendue lors de la réunion de la Banque d'Angleterre le 8 mai pourrait accroître la pression sur la livre et faire descendre la paire vers 1.3140. Un niveau potentiel pour entrer en position courte sur la paire est 1.3247.