Voir aussi

12.05.2025 09:18 AM

12.05.2025 09:18 AMComme tout peut changer rapidement sur les marchés financiers ! Avant le jour de la Libération de l'Amérique, les investisseurs considéraient le tarif universel à 10% sur les importations comme désastreux. Maintenant, c'est perçu comme l'option la plus favorable. Le S&P 500 a grimpé de 14% depuis ses plus bas d'avril, effaçant toutes les pertes depuis l'imposition des tarifs américains les plus élevés depuis le début du 20ème siècle. Mais est-ce justifié, considérant que la charge tarifaire reste à des niveaux très élevés malgré une réduction ?

La plupart de la hausse printanière du S&P 500 a été motivée par l'émotion. Les investisseurs pariaient sur la rumeur que les tarifs du 2 avril atteignaient un sommet et seraient bientôt réduits, rendant le moment "idéal" pour acheter des actions. Selon Bank of America, il est temps de "vendre la nouvelle", ce qui signifie que le mouvement à la hausse de l'indice large est probablement terminé.

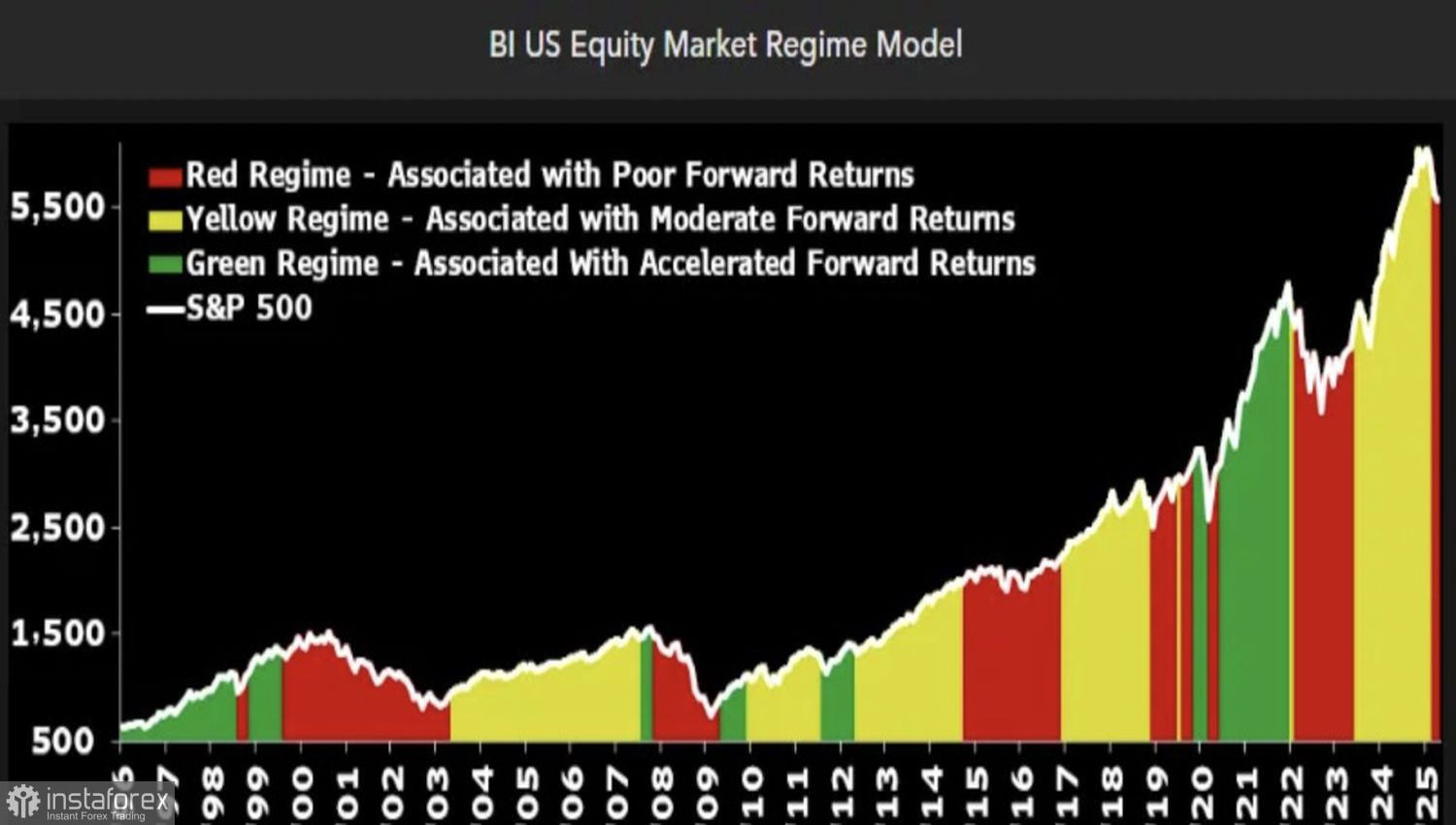

Ceci est soutenu par le modèle de Bloomberg suivant les bénéfices des entreprises du S&P 500, qui est maintenant passé en zone rouge, indiquant une détérioration potentielle des résultats financiers. Historiquement, cela ne présage rien de bon pour les actions. Dans sept cas précédents où l'indice est entré en zone rouge, le S&P 500 a chuté en moyenne de 5,6% au cours des 12 mois suivants.

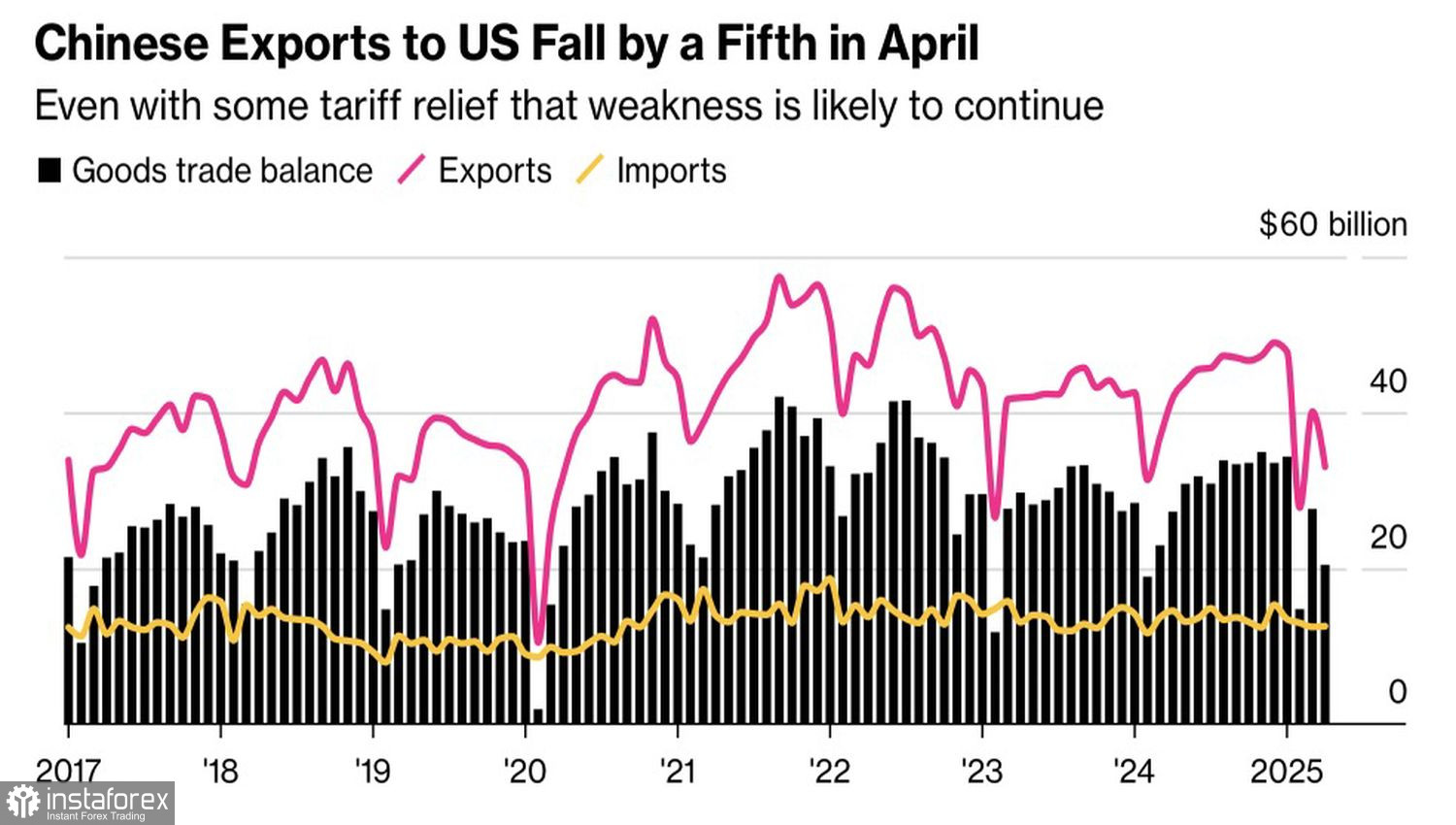

Cela semble tout à fait plausible. Donald Trump estime que réduire les droits de douane sur les importations chinoises de 145 % à 80 % serait "juste"—mais uniquement si la Chine rouvre l'accès à ses marchés pour les entreprises américaines. Selon Bloomberg, les entreprises du S&P 500 réalisent en moyenne 6,1 % de leur chiffre d'affaires en vendant des biens en Chine ou à des entreprises chinoises. Les droits de douane de rétorsion de 125 % de Pékin pourraient considérablement aggraver leur performance financière.

Le commerce bilatéral entre les États-Unis et la Chine est évalué à 700 milliards de dollars. La Chine a investi 1 400 milliards de dollars aux États-Unis. Une escalade de la guerre commerciale serait préjudiciable non seulement à la plus grande économie asiatique, dont les exportations souffrent déjà, mais aussi aux États-Unis. Les risques croissants de récession exerceraient une pression considérable sur le S&P 500.

Dans ce contexte, les déclarations des responsables de la Maison-Blanche concernant les progrès des négociations entre les États-Unis et la Chine—et un éventuel accord dont les détails pourraient être annoncés lundi—ont sonné comme de la musique aux oreilles des investisseurs optimistes du marché boursier. Pourtant, le marché a longtemps été guidé par l'émotion. Est-il temps maintenant d'affronter la vérité ? La guerre commerciale menace à la fois la croissance économique et les bénéfices des entreprises. Dans ce contexte, le rallye boursier semble excessif.

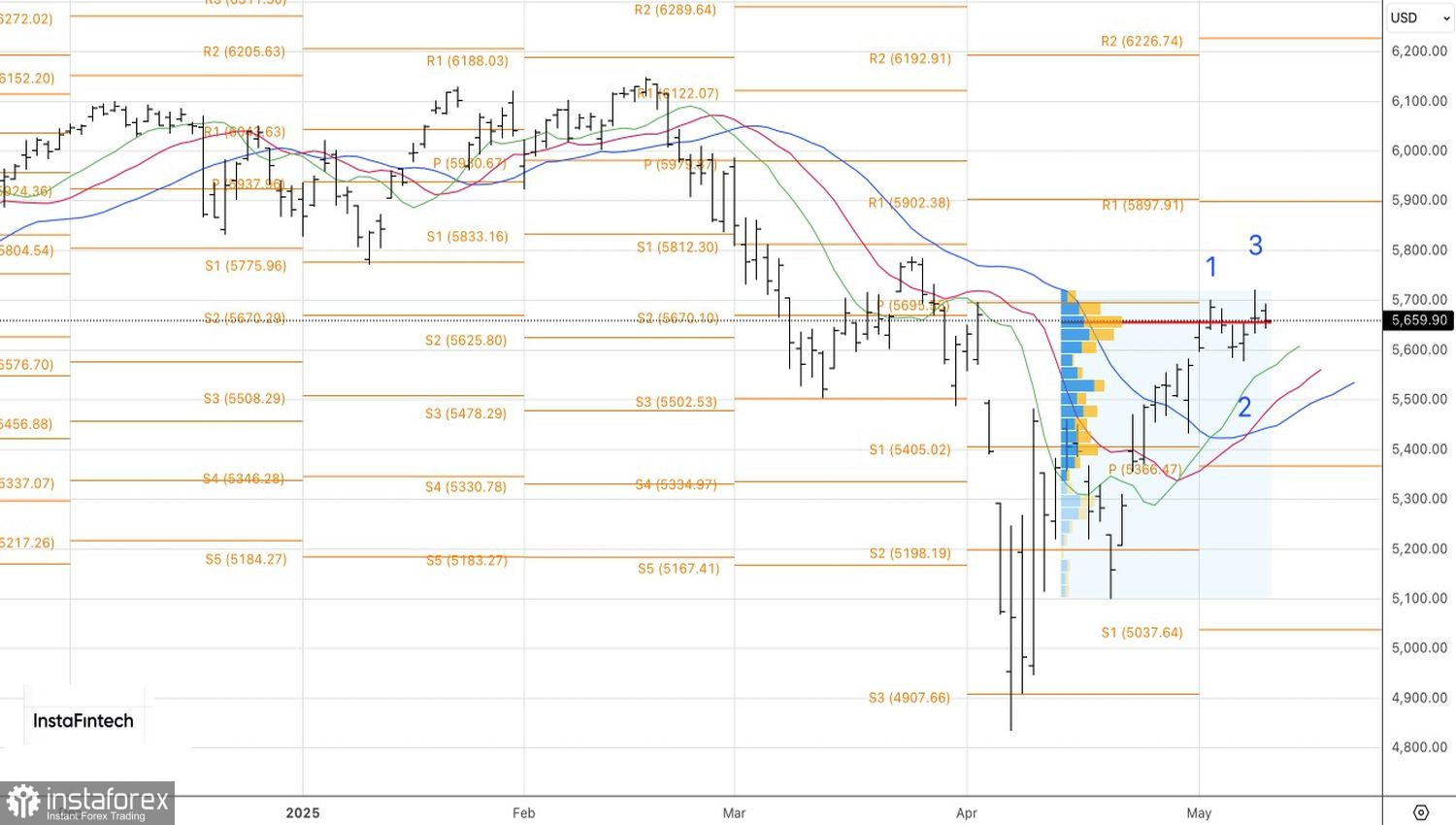

Techniquement, sur le graphique journalier, le S&P 500 montre une forte probabilité de former un modèle de retournement baissier connu sous le nom d'Anti-Turtles, mis en évidence par un chandelier avec une longue ombre supérieure. Une chute en dessous de 5635 déclencherait un signal de vente pour l'indice large.