Voir aussi

20.05.2025 12:40 AM

20.05.2025 12:40 AM

La Réserve fédérale continue de rester silencieuse cette année. Alors que la Banque centrale européenne a déjà abaissé ses taux d'intérêt trois fois et que la Banque d'Angleterre l'a fait deux fois, le FOMC retarde tout assouplissement, craignant une résurgence de l'inflation. Comme je l'ai noté dans des analyses précédentes, la Fed a la capacité légale de s'en tenir strictement à ses mandats sans prioriser la croissance économique. Certes, l'économie est importante, mais le ralentissement actuel n'est ni la faute de la Fed, ni celle d'une crise mondiale ou d'une catastrophe économique. Par conséquent, Jerome Powell et ses collègues n'accordent aucune attention aux critiques de Donald Trump ou aux attentes du marché en matière d'assouplissement monétaire.

Un des gouverneurs de la Fed, Raphael Bostic, suggère qu'il pourrait n'y avoir qu'une seule réduction des taux d'ici la fin de l'année. Bostic a déclaré que l'économie américaine ne se dirige pas vers une récession, mais que la croissance va ralentir. En 2025, la croissance du PIB pourrait se situer entre 0,5 % et 1 %. Il a ajouté que l'incertitude et l'appréhension des consommateurs quant à l'avenir conduisent les Américains à réduire leurs dépenses et à épargner "pour les jours de pluie". Les nouvelles politiques commerciales émanant de la Maison-Blanche contraignent les entreprises à une grande prudence et à retarder des décisions clés, telles que l'expansion de leurs opérations ou l'investissement.

"À ce moment, je crois qu'il est approprié de réduire le taux une fois, car, à mon avis, l'incertitude dans l'économie américaine est peu susceptible de se résoudre rapidement", a déclaré Bostic.

Jerome Powell a déjà réitéré des raisonnements similaires pour expliquer la réticence de la Fed à avancer dans les réductions de taux.

Et si la Fed ne se préoccupait pas de l'inflation et avait déjà réduit les taux en 2025 ? La demande pour le dollar américain serait probablement encore plus faible. La récente baisse du dollar s'est produite malgré l'assouplissement de la BCE et le maintien par la Fed de sa position actuelle. Autrement dit, à un moment où les politiques divergentes des banques centrales devraient théoriquement soutenir le dollar, celui-ci a continué de glisser.

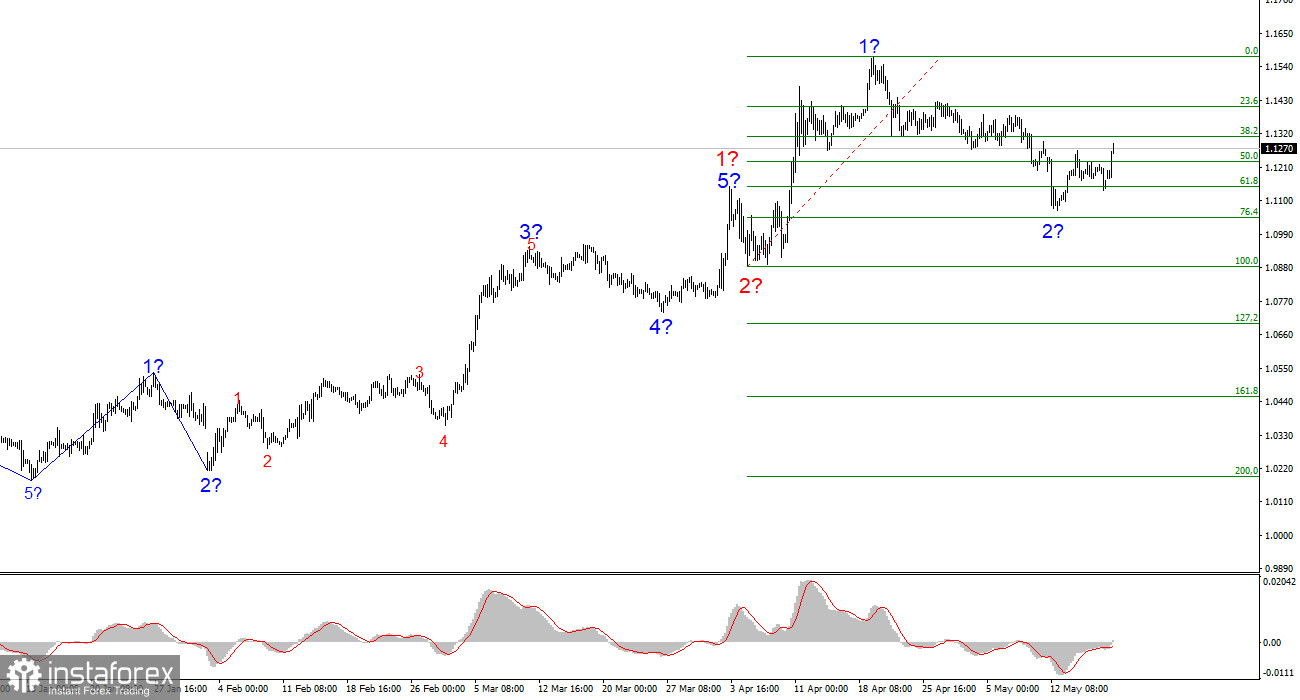

Selon mon analyse de l'EUR/USD, je conclus que la paire continue de former une structure de vagues haussière. À court terme, le décompte des vagues dépendra entièrement de la position et des actions du président des États-Unis. C'est toujours important à garder à l'esprit.

La vague 3 du segment haussier actuel a commencé, et ses objectifs pourraient s'étendre dans la zone de 1.25. Atteindre ces niveaux dépendra uniquement des politiques commerciale et économique de Trump. À ce stade, la vague 2 à l'intérieur de la vague 3 peut être terminée. Par conséquent, je considère des positions d'achat avec des objectifs au-dessus de 1.1572, ce qui correspond à l'extension de Fibonacci de 423.6%. Cependant, une désescalade complète de la guerre commerciale pourrait inverser cette tendance haussière — même s'il n'y a actuellement aucun signe technique d'une telle inversion.

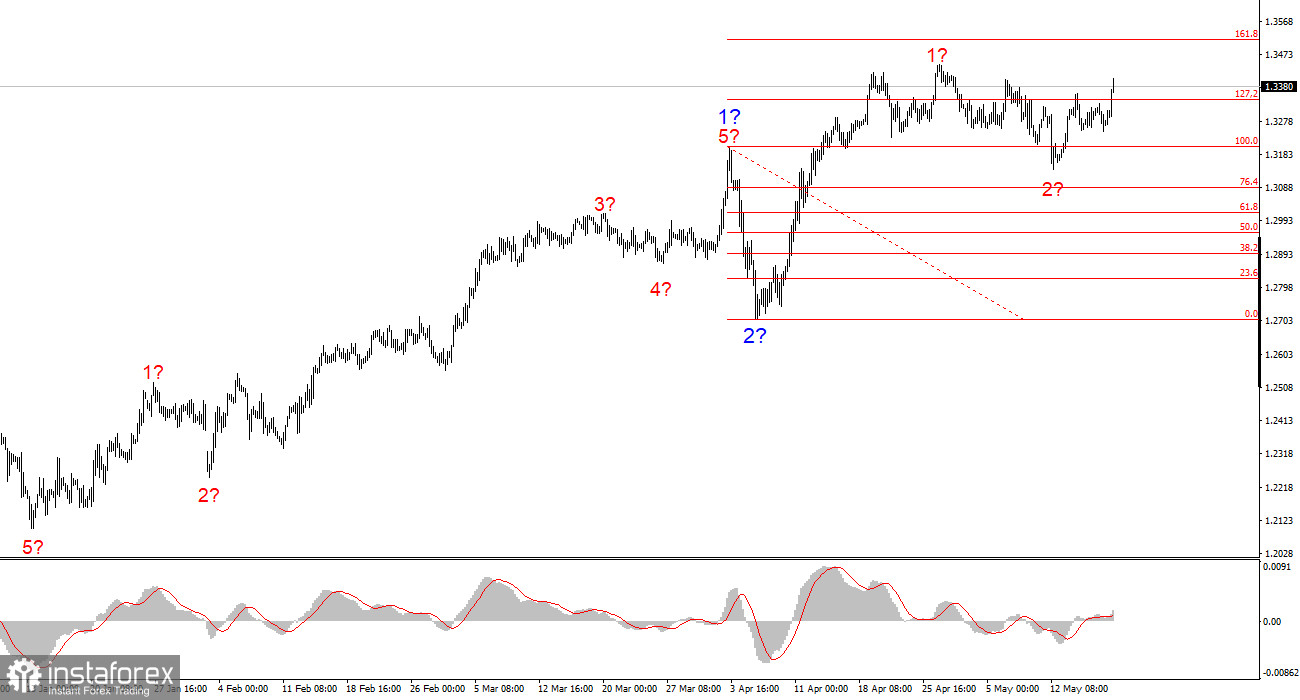

La structure des vagues du GBP/USD a changé. Nous traitons maintenant avec une vague impulsive haussière. Malheureusement, sous la direction de Donald Trump, les marchés peuvent connaître une série de chocs et de renversements de tendance contraire à toute analyse par vagues ou technique.

La vague 3 est en développement, avec des objectifs à 1.3541 et 1.3714. Par conséquent, je maintiens une perspective haussière, car le marché n'a pas l'intention de renverser cette tendance.