Voir aussi

03.06.2025 12:38 AM

03.06.2025 12:38 AMToutes les bonnes choses ont une fin, et les mauvaises aussi. On peut débattre sans fin sur le fait de savoir si la baisse du taux de dépôt de la Banque centrale européenne est positive ou négative pour l'euro. Toutefois, la fin imminente du cycle d'expansion monétaire est une excellente nouvelle pour l'EUR/USD. Associé aux nouvelles menaces de Donald Trump et aux craintes que la politique tarifaire de la Maison-Blanche n'affecte enfin le marché du travail, ce facteur contribue à la reprise de la tendance haussière de l'euro.

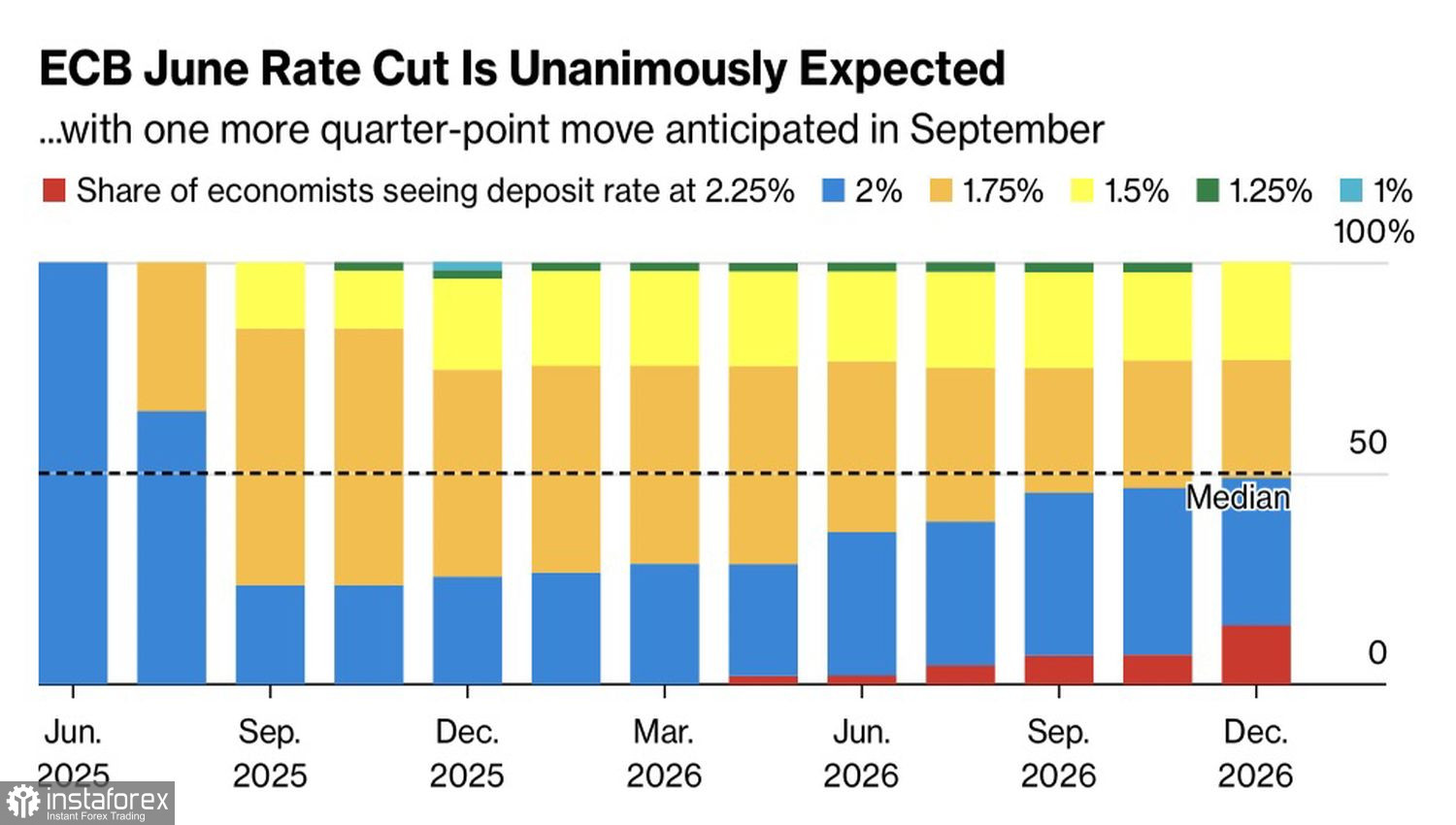

À la suite de la réunion du Conseil des gouverneurs le 5 juin, les investisseurs s'attendent à ce que le taux de dépôt soit abaissé à 2%. Cela marquerait le huitième acte d'expansion monétaire en 2024-2025—et cette étape pourrait être la dernière. Les "colombes" préféreraient continuer, croyant que l'économie de la zone euro ne pourrait probablement pas résister à la guerre commerciale sans incitation. Les "faucons" s'y opposent ; ils soutiennent que des coûts d'emprunt bas inciteraient les gouvernements à s'endetter davantage, risquant de transformer le bloc monétaire d'un économe en dépensier, compromettant ainsi sa stabilité financière.

Ajoutez à cela l'incertitude entourant les négociations commerciales entre les États-Unis et l'UE, l'annulation des tarifs universels par la Cour Internationale du Commerce, et les menaces renouvelées de Trump de doubler les tarifs sur l'acier et l'aluminium. Il devient clair que Christine Lagarde et ses collègues n'ont aucune raison de se précipiter. La logique dicte d'adopter une attitude attentiste. De plus, des signaux de Lagarde concernant la fin du cycle d'assouplissement de la politique monétaire pourraient donner le feu vert aux taureaux de l'EUR/USD.

Alors que la BCE arrive à la fin de son cycle, la Réserve fédérale ne fait que commencer. Christopher Waller, membre du FOMC, estime que la Fed reprendra son cycle de baisse des taux au second semestre de l'année. Il soutient que l'inflation élevée due aux tarifs sera transitoire—les prix ne resteront pas élevés comme en 2022. Le stimulus fiscal est maintenant plus faible, et le marché du travail est plus souple qu'auparavant. Si des signes de refroidissement du marché du travail émergent dès mai, les ours de l'EUR/USD pourraient commencer à rédiger leur lettre d'adieu.

Le scénario de base suppose que l'emploi ne montrera des signes de récession économique imminente aux États-Unis qu'à l'automne. Pour l'instant, les employés du gouvernement licenciés, y compris ceux remerciés par Elon Musk, sont toujours comptabilisés dans la population active. Si le ralentissement se produit plus tôt, le dollar américain sera en difficulté.

À en juger par la réaction neutre du marché à la déclaration de Trump selon laquelle la Chine a violé les termes de la trêve, il semble que les marchés s'éloignent progressivement des craintes liées à la guerre commerciale et reviennent aux fondamentaux traditionnels. Ainsi, les résultats de la réunion de juin de la BCE et le rapport sur l'emploi américain de mai attirent de plus en plus l'attention dans le trading Forex.

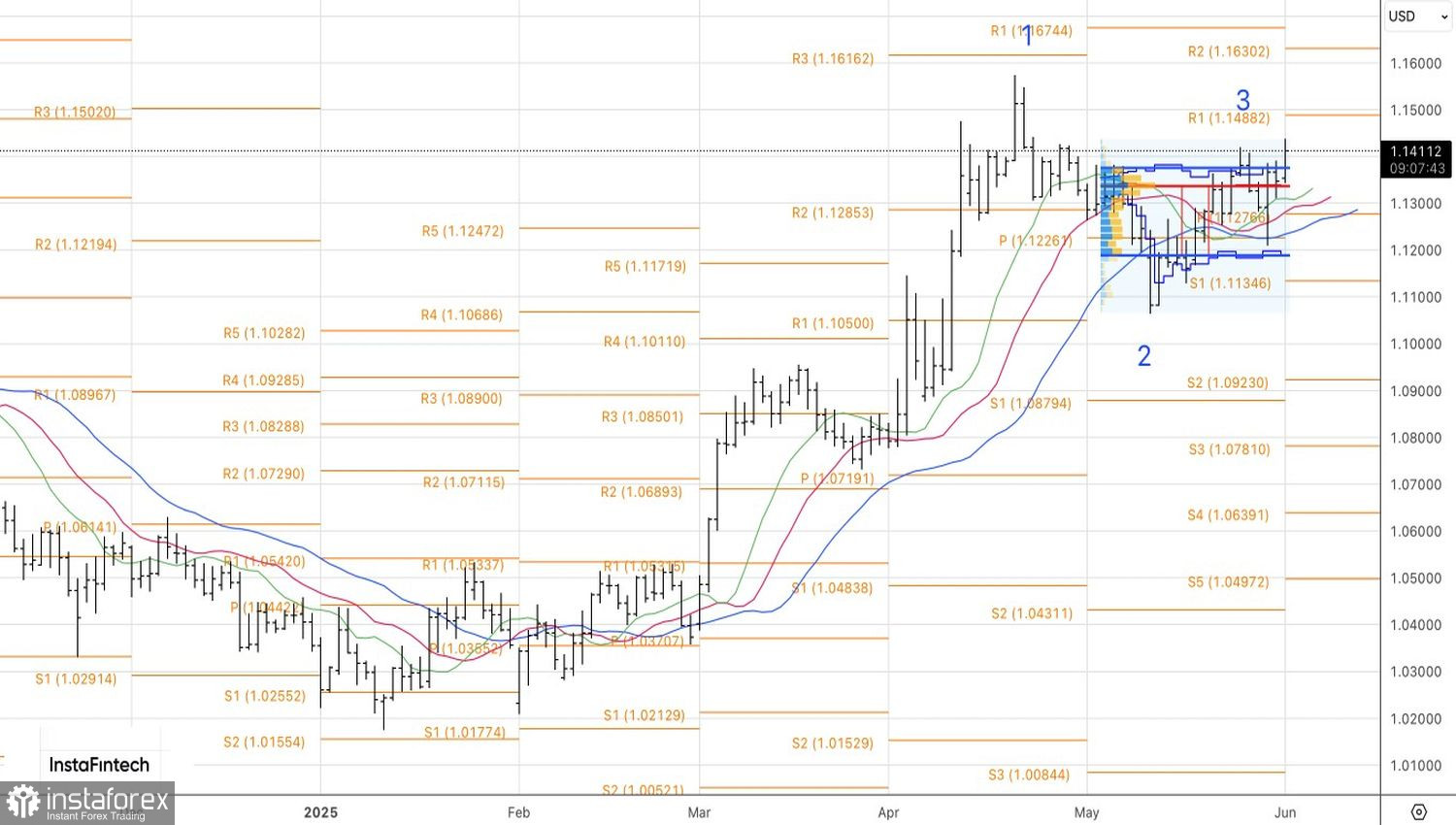

Techniquement, sur le graphique journalier, EUR/USD forme un motif Spike and Ledge. Une cassure au-dessus de la plage de valeur équitable de 1.1190–1.1390 a permis de construire des positions longues à partir de la zone 1.1200–1.1225. Ces positions devraient être conservées.