Voir aussi

06.08.2025 09:10 AM

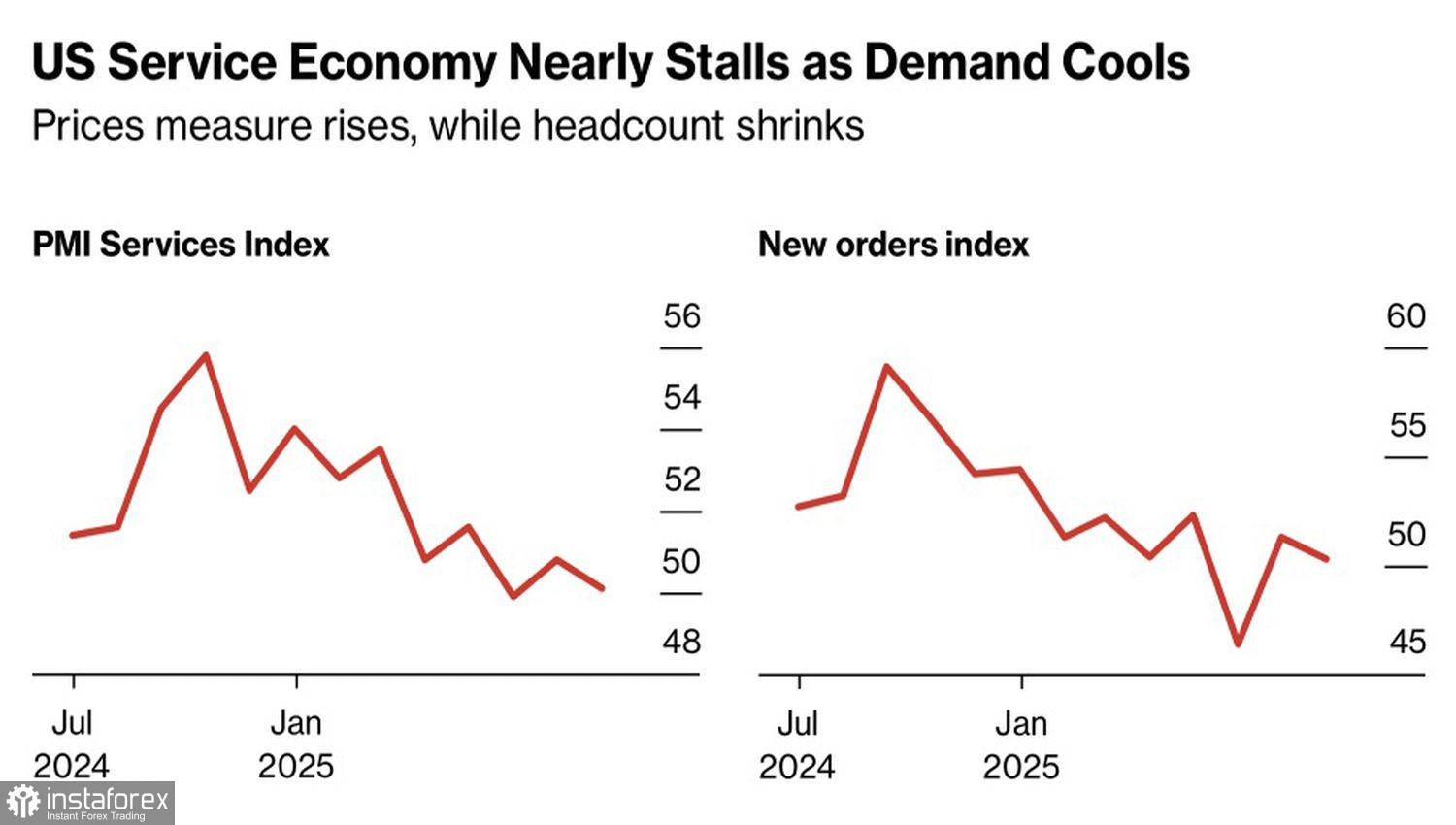

06.08.2025 09:10 AMLe spectre de la stagflation hante de nouveau les marchés financiers. L'indice d'emploi des services de l'ISM a diminué pour la cinquième fois au cours des six derniers mois, tandis que l'indice des prix a bondi à son plus haut niveau depuis 2022. L'activité commerciale dans le secteur des services aux États-Unis indique une stagnation de l'économie, et les investisseurs commencent enfin à s'en apercevoir. Ils pourraient regretter d'avoir profité du creux dans le S&P 500.

Avant le rapport sur l'emploi aux États-Unis de juillet, les indices boursiers avaient ignoré à la fois les menaces tarifaires de Donald Trump et la réticence de la Réserve fédérale à réduire les taux. L'économie américaine semblait reposer sur des bases solides—suffisamment pour soutenir de nouveaux records historiques dans le S&P 500. Cependant, un marché du travail en ralentissement a changé la donne.

Le large indice boursier réagit nerveusement aux menaces de la Maison-Blanche d'augmenter les droits d'importation sur l'Inde en raison de ses achats de pétrole russe, y compris des plans de tarifs sur les produits pharmaceutiques, pouvant potentiellement les porter à 250%.

Même une confiance croissante des investisseurs dans les baisses de taux de la Fed ne parvient pas à apporter un soutien. Les marchés à terme assignent désormais une probabilité de 48% à trois baisses de taux en 2025—essentiellement une à chaque réunion du FOMC restante cette année. Fait intéressant, la recherche de Jefferies montre que depuis 1990, le S&P 500 pondéré à égalité a surpassé l'indice traditionnel lors des cycles d'assouplissement de la Fed. Cela suggère que les anciens leaders du rallye—les soi-disant « Magnificent Seven »—pourraient bientôt être dépassés par les actions à petite capitalisation.

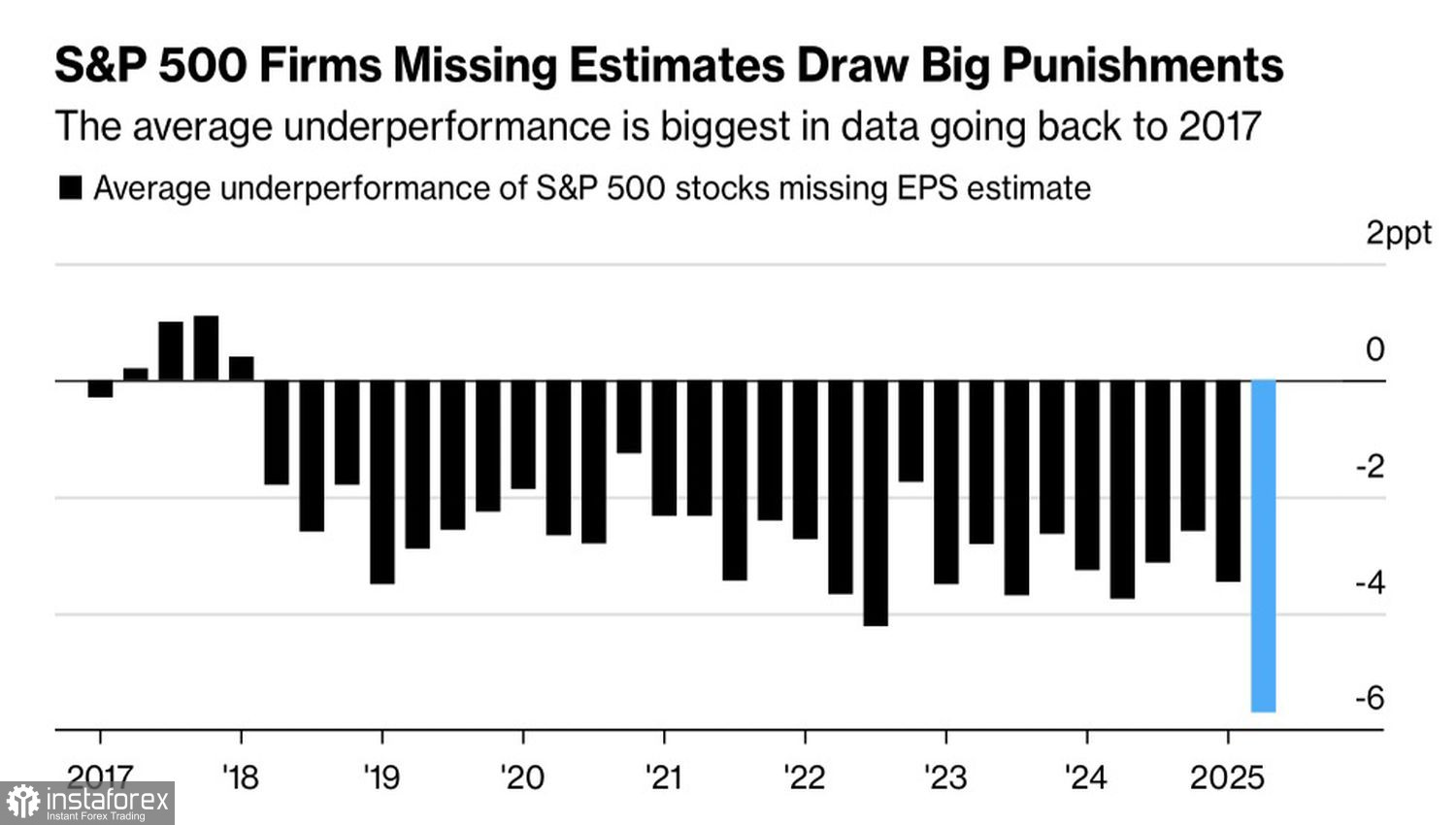

Les investisseurs montrent également des signes de fatigue face à la saison des résultats, généralement considérée comme un facteur haussier. D'une part, les résultats du deuxième trimestre ont dépassé les estimations consensuelles de Wall Street de 9,1%, la plus haute marge depuis 2021. Cependant, le niveau était déjà faible, et les entreprises qui ne répondent pas aux attentes subissent des ventes records.

Les attaques de Trump contre le président de la Fed et le licenciement du directeur du Bureau of Labor Statistics pour falsification présumée des données sur l'emploi aux États-Unis rendent les marchés nerveux. La crainte est que les nouveaux dirigeants de la Fed et du BLS suivent simplement les directives du président. Les statistiques deviendront politiquement opportunes et la Fed, malgré des données économiques supposément solides, prendra tout de même des mesures pour réduire les taux. Cela ferait ressembler les États-Unis à la Turquie, où l'interférence de Recep Tayyip Erdogan dans la banque centrale a conduit à une grave crise monétaire.

Qui voudrait des actifs américains dans ce cas-là ? Les sorties de capitaux des États-Unis vers l'Europe et d'autres régions pourraient déclencher de larges ventes sur le S&P 500.

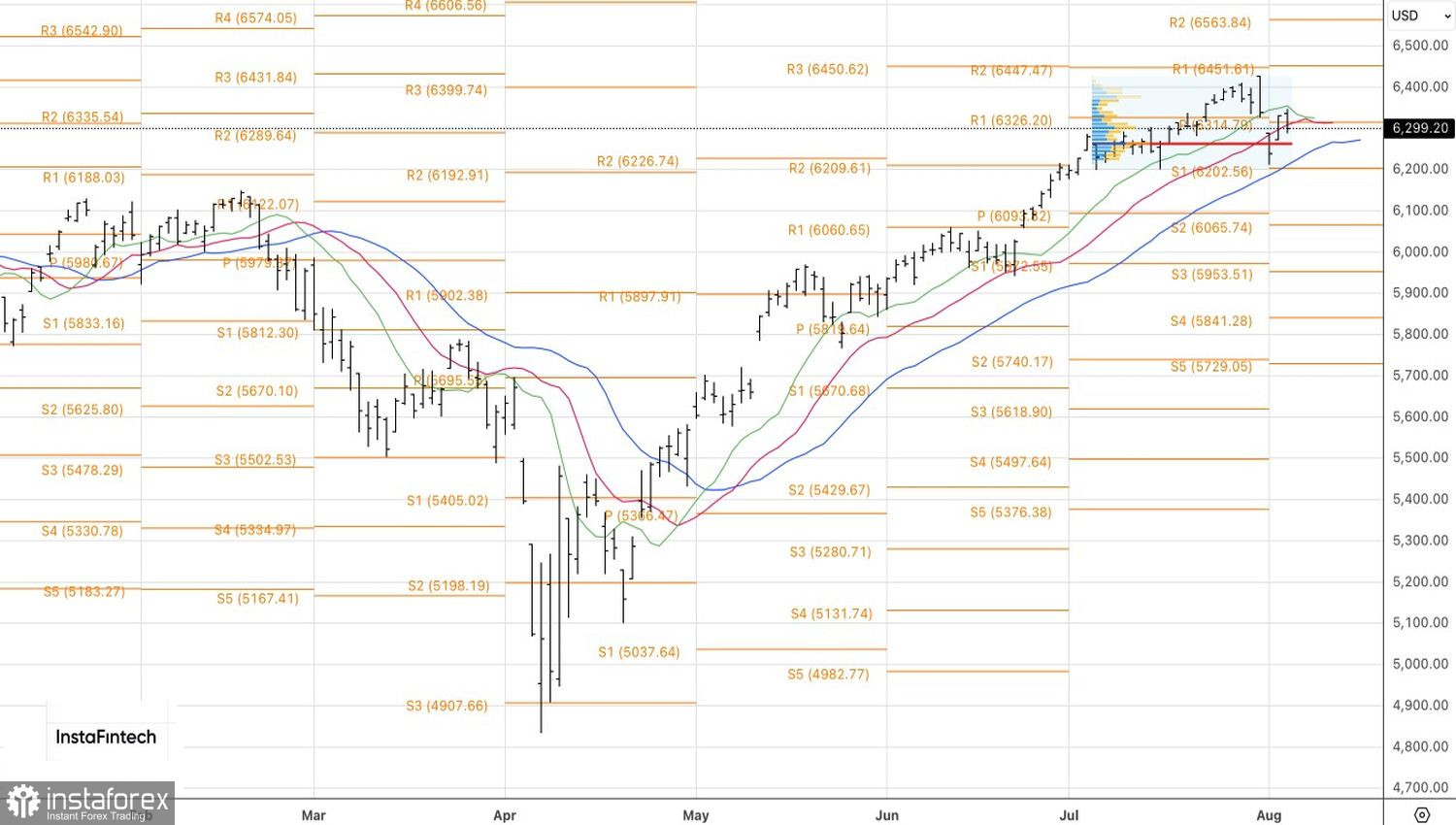

Techniquement, le graphique quotidien du S&P 500 montre une cassure réussie en dessous du niveau de support pivot à 6315, ce qui a ouvert la voie aux positions courtes. Une chute en dessous de 6285 et de la zone de juste valeur de 6260 justifierait d'ajouter à ces positions courtes.