Voir aussi

26.08.2025 12:48 AM

26.08.2025 12:48 AM

La position dovish de Powell. Seul l'analyste le plus paresseux n'en a pas parlé ces derniers jours. À mon avis, il serait plus précis de dire : "La position dovish de Powell, qui peut facilement devenir hawkish." Ou : "La position dovish de Powell, qui n'existe pas." Il faut comprendre qu'il y a l'opinion de Powell, et il y a la façon dont le marché a interprété ce qu'il a dit. Le marché souhaite voir une baisse des taux depuis 2024, et une fois de plus, il a perçu un signal en faveur d'une réduction en septembre. C'est pourquoi la demande pour la devise américaine a fortement chuté vendredi, bien que, paradoxalement, la probabilité d'une nouvelle série d'assouplissements anticipée par le marché à terme ait en fait diminué après son discours.

Il convient de noter que les soi-disant indices de Powell sur une baisse des taux en septembre n'étaient peut-être pas du tout des indices. Le président de la Fed n'a eu qu'à prononcer l'expression "baisse des taux", et le marché ne s'est pas donné la peine de clarifier ce qu'il voulait dire exactement — s'il parlait de calendrier, s'il impliquait une action à court terme, ou des conditions d'un nouveau cycle d'assouplissement. Les participants du marché ont négligé toutes ces informations.

De surcroît, cette mauvaise interprétation ou lecture ambiguë ne concerne pas seulement les traders ou les analystes, mais aussi de grandes banques commerciales, chacune possédant des services de recherche entiers. Par exemple, Barclays, BNP Paribas, et Deutsche Bank prévoient maintenant une réduction des taux de 0,25 % en septembre, tandis que Bank of America ne le fait pas. Pourquoi ? Bank of America manque-t-elle d'un département d'analyse, ou a-t-elle accès à des informations privilégiées ?

Je crois que Bank of America ne se précipite tout simplement pas à tirer des conclusions. Powell lui-même a indiqué que les prochains rapports sur l'inflation et le marché du travail seraient décisifs. Alors pourquoi se presser ? Le marché du travail pourrait se redresser en août et l'inflation pourrait à nouveau se révéler trop faible pour être préoccupante.

Bank of America a également noté qu'elle voit un risque d'erreur de politique de la part de la banque centrale, car l'inflation se dirige vers les 3%. J'ajouterais qu'à partir de lundi, la probabilité d'une baisse des taux le 17 septembre a de nouveau augmenté — à 86,2% — mais des doutes subsistent.

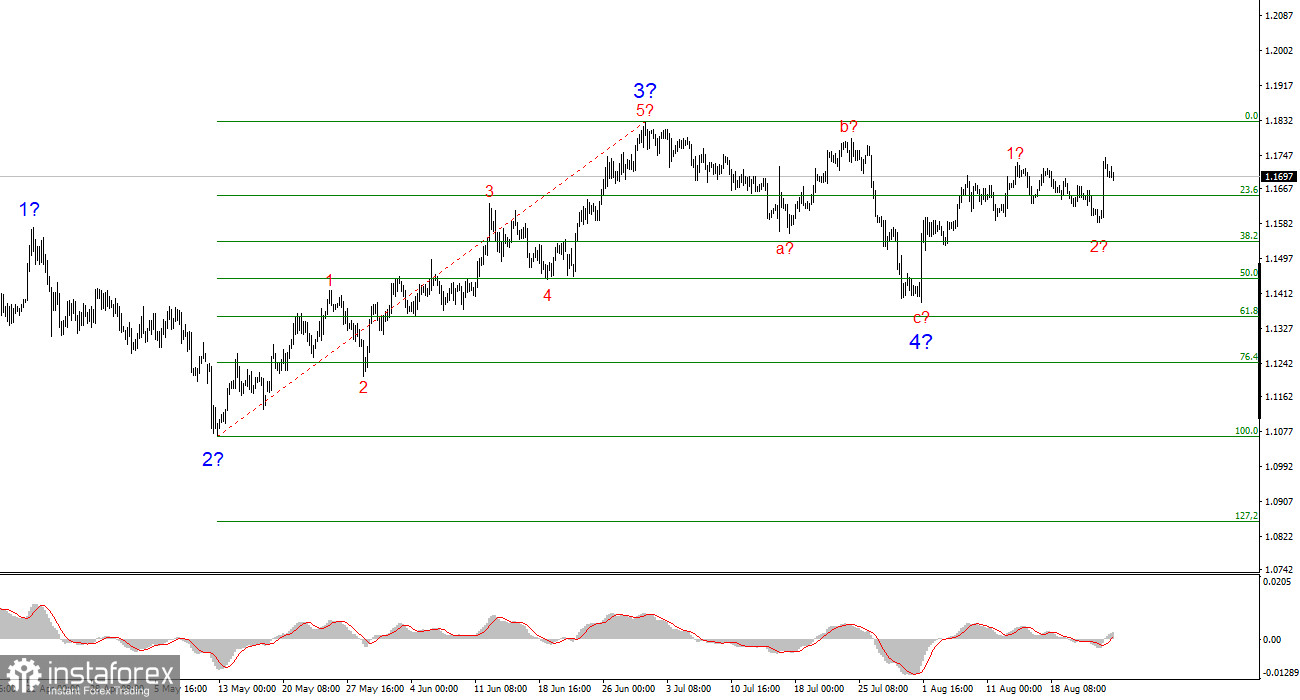

Sur la base de l'analyse effectuée de l'EUR/USD, je conclus que l'instrument continue de construire un segment haussier de la tendance. La structure des vagues dépend encore entièrement du contexte de l'actualité lié aux décisions de Trump et à la politique étrangère des États-Unis. Les objectifs de ce segment de tendance peuvent s'étendre jusqu'au niveau de 1,25. Par conséquent, je continue à envisager des achats avec des objectifs près de 1,1875 (ce qui correspond à 161,8% Fibonacci) et plus haut. Je suppose que la vague 4 est terminée. Par conséquent, c'est encore un bon moment pour acheter.

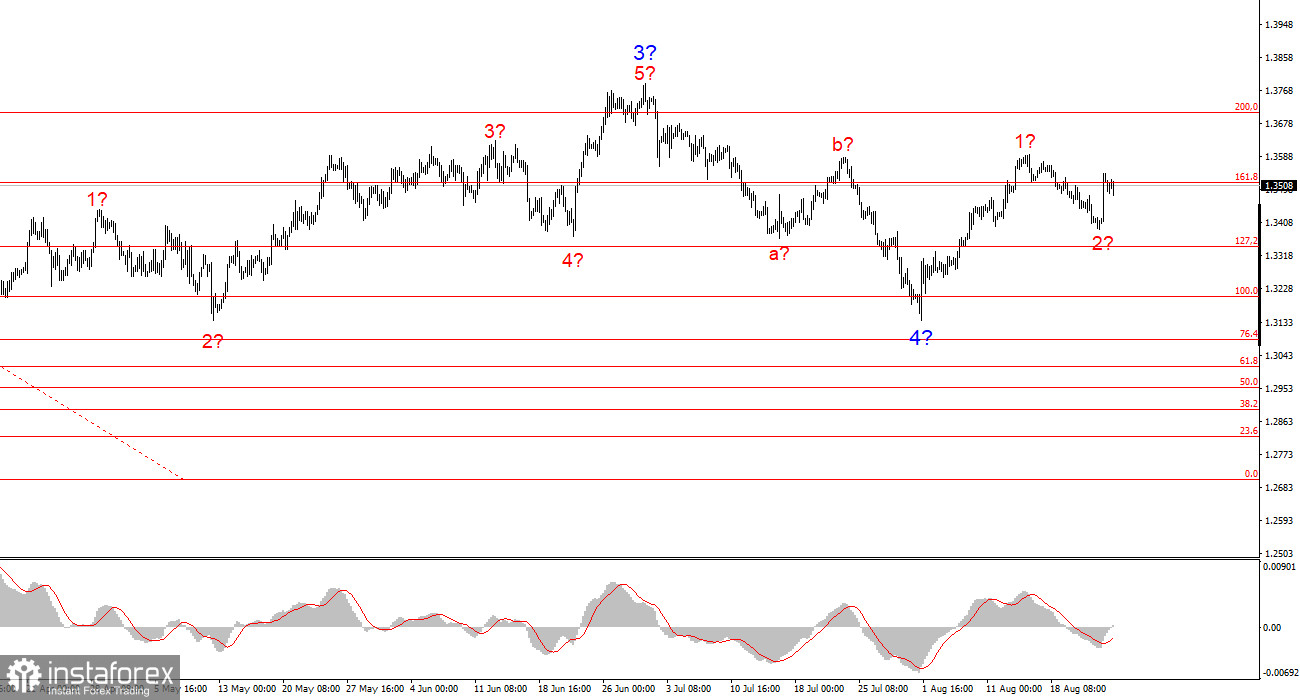

La structure des vagues de GBP/USD reste inchangée. Nous traitons avec un segment de tendance haussier et impulsif. Sous Trump, les marchés peuvent faire face à de nombreux chocs et renversements qui pourraient affecter significativement la structure des vagues, mais pour l'instant, le scénario de travail reste intact. Les objectifs du segment de tendance haussier se situent maintenant autour de 1,4017. Pour le moment, je suppose que la vague corrective 4 est terminée. La vague 2 au sein de 5 pourrait également être terminée. Par conséquent, je recommande des achats avec un objectif de 1,4017.