Voir aussi

05.09.2025 09:16 AM

05.09.2025 09:16 AMLes marchés boursiers américains ont clôturé hier avec leurs plus fortes hausses des dernières semaines. Le S&P 500 a grimpé de 0,83 %, tandis que le Nasdaq 100 a progressé de 0,88 %. Le Dow Jones Industrial Average a augmenté de 0,77 %.

Le rallye à Wall Street s'est prolongé en Asie, alors que de nouveaux signes de refroidissement du marché du travail ont renforcé les attentes d'une baisse des taux d'intérêt de la part de la Réserve fédérale ce mois-ci. L'anticipation d'une baisse des taux stimule généralement la demande pour les actifs à risque, des coûts d'emprunt plus bas rendant les actions plus attrayantes.

Les indices asiatiques ont augmenté de 1 %, y compris au Japon, à la suite de la signature par le président Donald Trump d'un ordre exécutif visant à mettre en œuvre un accord commercial avec le Japon. Les contrats à terme sur le S&P 500 ont progressé de 0,2 % après que l'indice a atteint un sommet historique, tandis que les contrats à terme sur le Nasdaq 100 ont grimpé de 0,4 %.

Les bons du Trésor américain se sont stabilisés après le rallye de jeudi, avec le rendement des notes à deux ans—sensibles aux changements de politique—flottant près d'un plus bas d'un an. Les marchés monétaires intègrent désormais presque entièrement une baisse des taux par la Fed et prévoient au moins deux réductions d'ici la fin de l'année. Le dollar s'est affaibli face aux autres principales devises.

Aujourd'hui, les marchés attendent les rapports sur l'emploi et les données sur les demandes d'allocations chômage, qui devraient montrer la période la plus faible de croissance de l'emploi aux États-Unis depuis le début de la pandémie. Une demande plus faible, des coûts en hausse et une politique commerciale imprévisible sous Trump ont ralenti les embauches, intensifiant la pression sur la Réserve fédérale alors qu'elle cherche à soutenir le marché du travail.

Il est clair que de nombreux investisseurs espèrent fermement une baisse des taux par la Fed, mais il est important de garder les attentes sous contrôle. Des données indiquant un léger ralentissement—mais pas un marché du travail en difficulté—pourraient ne pas avoir autant d'impact que beaucoup le prévoient. Seule une détérioration nette des chiffres pourrait pousser la Fed à lâcher du lest. La prévision consensuelle prévoit une augmentation de 75 000 des créations d'emplois hors secteur agricole en août, marquant un quatrième mois consécutif de croissance inférieure à 100 000. Le chômage devrait atteindre 4,3 %, son plus haut niveau depuis 2021.

Dans les matières premières, les prix du pétrole ont diminué pour un troisième jour consécutif, se dirigeant vers une perte hebdomadaire avant la réunion de l'OPEP+, où le groupe pourrait approuver une nouvelle augmentation de l'offre.

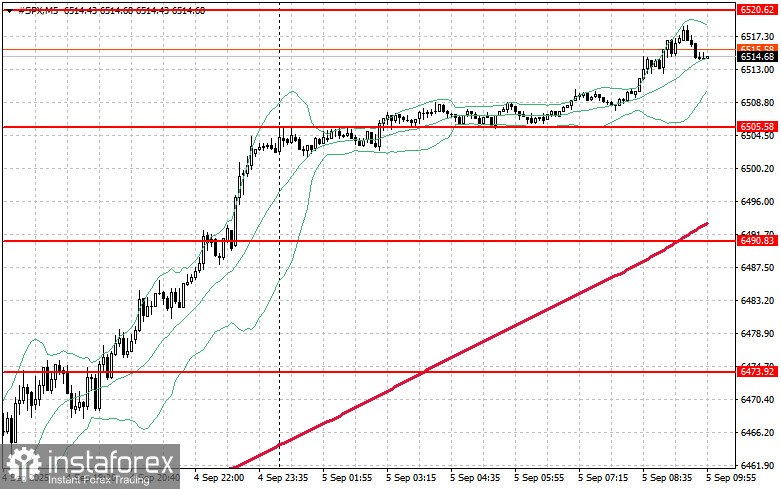

Concernant les perspectives techniques sur le S&P 500, la principale tâche des acheteurs aujourd'hui sera de surmonter la résistance initiale à 6 520 $. Franchir ce niveau pourrait préparer le terrain pour une montée à 6 537 $. Prendre le contrôle au-dessus de 6 552 $ reste tout aussi important et renforcerait encore davantage la position des acheteurs. Si les prix chutent en raison d'une baisse de l'appétit pour le risque, les acheteurs devront défendre la zone des 6 505 $. Une cassure en dessous de ce niveau ramènerait rapidement l'indice à 6 490 $ et ouvrirait la voie à 6 473 $.