Voir aussi

15.09.2025 10:44 AM

15.09.2025 10:44 AMVendredi dernier, les indices boursiers américains ont terminé de façon mitigée. Le S&P 500 a légèrement baissé de 0,05 % tandis que le Nasdaq 100 a gagné 0,49 %. Le Dow Jones Industrial Average a reculé de 0,49 %.

Au début de cette semaine, les indices restent proches de leurs niveaux records, alors que les investisseurs se concentrent sur la décision à venir de la Réserve fédérale en matière de politique monétaire. L'indice mondial des actions est resté stable après avoir clôturé à son plus haut vendredi dernier. L'indice MSCI Asie Pacifique a réduit ses gains après avoir brièvement clôturé au-dessus de son précédent record de février 2021. Les indices chinois ont progressé de 0,4 %, malgré des données faibles sur la fabrication et la consommation. Les contrats à terme sur les obligations françaises à 10 ans ont chuté après que Fitch Ratings ait abaissé la note de crédit de la France de AA- à A+.

La question clé pour les investisseurs cette semaine est de savoir si les responsables de la Fed s'opposeront aux attentes du marché concernant une série de baisses de taux que de nombreux économistes anticipent jusqu'à l'année prochaine. La décision de la Fed mercredi donnera le ton pour les marchés mondiaux, mais ce n'est pas le seul événement majeur à l'agenda. La Banque du Canada, la Banque d'Angleterre et la Banque du Japon doivent également annoncer leurs décisions de politique monétaire, faisant de cette semaine une période cruciale pour les banques centrales du monde entier.

En Chine, l'activité économique a ralenti pour un deuxième mois consécutif, dépassant les attentes en raison d'une forte baisse des investissements. Les données d'août en provenance de Chine n'offrent guère d'encouragement : les exportations restent sous pression en raison des tarifs, et la tourmente dans le marché immobilier continue de peser sur la demande intérieure. Cependant, les marchés semblent ignorer ces signaux : les ménages disposant de liquidités reviennent vers les actions, tandis que l'essor de l'intelligence artificielle alimente les gains des titres technologiques. Les flux de liquidités provenant des ménages chinois, combinés à la dynamique liée à l'IA, alimentent une prophétie auto-réalisatrice. La hausse des évaluations technologiques attire de nouveaux investisseurs, qui à leur tour font grimper les prix encore plus. Cependant, une telle euphorie est peu susceptible de durer.

Il est clair que les autorités chinoises devront prendre des mesures plus décisives pour stimuler l'économie et restaurer la confiance des plus grands investisseurs. Si les tendances négatives persistent, même une forte croissance de l'intelligence artificielle ne suffira pas à compenser les problèmes fondamentaux sous-jacents. Une politique fiscale plus agressive pourrait être nécessaire pour soutenir la demande intérieure et stimuler les investissements dans les infrastructures. Sinon, une bulle sur les actions chinoises pourrait éclater, avec des conséquences graves pour l'économie mondiale.

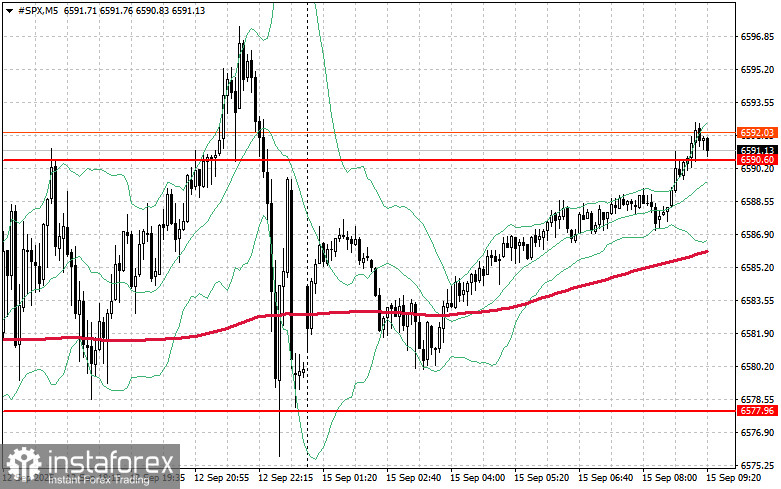

D'un point de vue technique, la tâche immédiate pour les acheteurs du S&P 500 aujourd'hui sera de surmonter la résistance la plus proche à 6 590 $. Franchir ce niveau permettrait une croissance supplémentaire et ouvrirait la voie vers le prochain objectif à 6 603 $. Il est tout aussi important de maintenir le contrôle au-dessus de 6 616 $, ce qui renforcerait encore davantage le scénario haussier. Si l'appétit pour le risque diminue et que l'indice baisse, les acheteurs devront défendre la zone des 6 577 $. Une cassure en dessous de ce support renverrait rapidement l'indice à 6 563 $ et ouvrirait la voie vers 6 552 $.