Voir aussi

05.11.2025 12:48 AM

05.11.2025 12:48 AML'événement principal pour le Kiwi cette semaine sera le rapport sur le marché du travail du troisième trimestre. Le rapport devrait être faible, avec une augmentation du taux de chômage de 5,2 % à 5,3 % si le taux de participation reste stable. Les dynamiques du salaire moyen seront particulièrement intéressantes, avec une croissance trimestrielle prévue de 0,4 %, correspondant à une diminution du taux de croissance annuel des salaires de 2,3 % à 2,1 %. Si le rapport se rapproche des prévisions, il correspondra aux attentes de la Reserve Bank of New Zealand et augmentera la pression sur le Kiwi face à la menace d'une réduction de taux plus rapide.

Les dernières données sur l'état de l'économie néo-zélandaise affichent des résultats contrastés. La confiance des consommateurs a légèrement diminué, tandis que l'indice de confiance des entreprises de l'ANZ a fortement augmenté, atteignant son plus haut niveau depuis février.

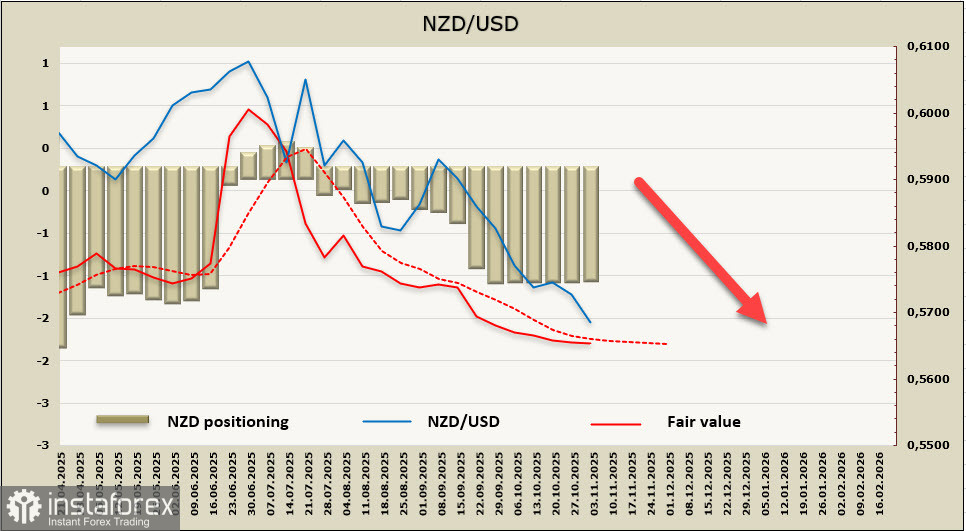

Le Kiwi est en baisse, principalement en raison de facteurs externes. Il y avait un peu d'espoir que la RBA soutienne l'AUD et le NZD en ne réduisant pas les taux mardi matin, mais même cette décision attendue a déclenché des ventes massives. Les devises liées aux matières premières subissent des ventes actives, malgré le fait que la rencontre entre Trump et Xi ait permis un certain apaisement des tensions commerciales.

Actuellement, la prévision de taux de la RBNZ prévoit une réduction de 25 points de base lors de la réunion du 26 novembre, abaissant le taux à 2,25 %, et ces attentes sont déjà entièrement intégrées, mais la menace d'une réduction de 50 points de base exerce une forte pression sur le Kiwi. Il semble que les investisseurs n'attendent rien de positif du rapport sur le marché du travail, d'autant plus que la RBNZ a réduit les taux de 50 points de base en octobre, indiquant une disposition à prendre de telles mesures drastiques. Compte tenu de cet ensemble de facteurs, la probabilité d'une pression croissante sur le Kiwi ne fait qu'augmenter.

Une source de tension supplémentaire est la fermeture du gouvernement américain en cours, prête à devenir la plus longue de l'histoire. Quoi qu'il en soit, l'appétit pour le risque diminue dans les conditions actuelles, ce qui ne favorise pas la croissance de la demande pour les devises liées aux matières premières.

Le prix calculé reste en dessous de la moyenne à long terme, sans signe de croissance, mais l'élan à la baisse est également devenu moins prononcé.

Après une brève correction, le Kiwi a repris sa baisse comme nous l'avions anticipé et a déjà atteint un plus bas de six mois. Les inquiétudes selon lesquelles la RBNZ pourrait réduire ses taux de 50 points de base en novembre, combinées aux prévisions plus fermes de la Fed, ne laissent aucune raison d'envisager une reprise de la croissance. Il n'y a pas de supports significatifs jusqu'au plus bas d'avril à 0.5481, et il est attendu que la baisse se poursuive, surtout si le rapport sur le marché du travail apparaît faible.