Lihat juga

05.06.2025 09:20 AM

05.06.2025 09:20 AMPasar telah naik untuk hari ketiga berturut-turut, menafsirkan situasi saat ini sebagai ketidakpastian perdagangan yang meluas — jauh dari kehancuran pasar. Ini memungkinkan pandangan yang lebih tenang dan rasional. Keadaan tidak seburuk yang terlihat. Tanda-tanda pendinginan ekonomi AS meningkatkan kemungkinan Federal Reserve melanjutkan siklus pelonggaran moneter dalam waktu dekat, sementara keberhasilan ekuitas global memberikan dukungan bagi S&P 500 dalam lingkungan yang menantang.

Barclays adalah salah satu bank terbaru yang menaikkan perkiraannya untuk indeks saham luas menjadi 6050 pada akhir 2025, naik dari 5900, dengan alasan bahwa drama tarif terburuk sudah berlalu. Derivatif memprediksi fluktuasi S&P 500 sebagai respons terhadap laporan ketenagakerjaan AS yang akan datang dalam kisaran +/-0.9%, di bawah rata-rata historis +/-1.3%.

Pasar telah tenang dan berencana untuk kembali berdagang di bawah prinsip "TACO"—"Trump Always Causes Outrage"—hanya pada bulan Juli, ketika masa tenggang 90 hari dari Gedung Putih berakhir. Dua skenario yang mungkin adalah presiden mundur, takut akan kehancuran S&P 500, atau tarif meningkat tajam. Dalam kasus pertama, indeks pasar luas akan memperbarui rekor tertinggi; dalam kasus kedua, akan jatuh karena ketakutan resesi.

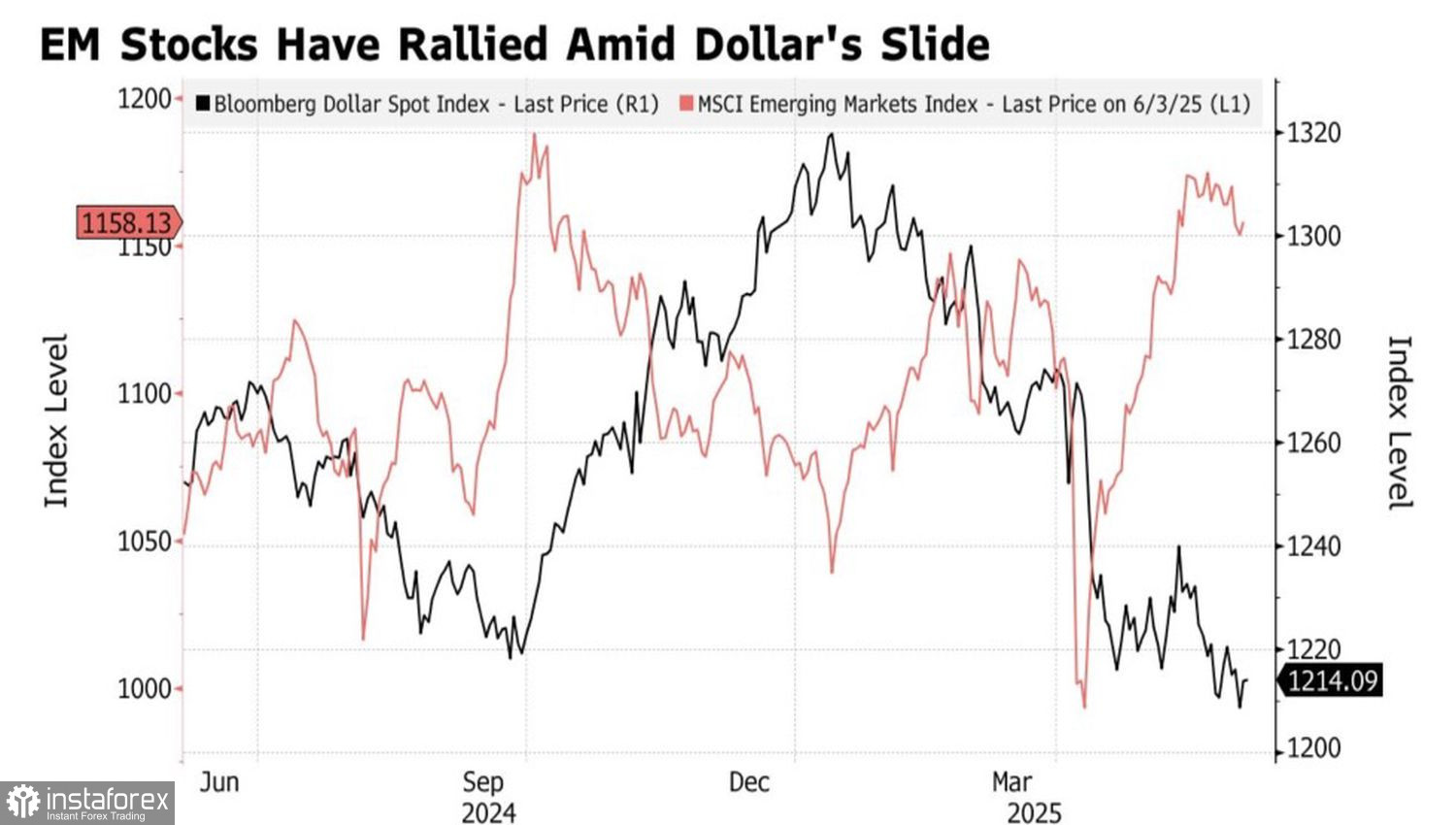

Sementara itu, pasar saham global telah melampaui rekor tertingginya yang dicapai pada bulan Februari, yang mendukung S&P 500, meskipun indeks lainnya berkinerja lebih baik. Modal terus mengalir keluar dari Amerika Serikat. Bank of America merekomendasikan untuk fokus pada pasar negara berkembang, terutama Eropa Timur, dengan menyarankan bahwa investasi di wilayah tersebut dapat memberikan pengembalian dua digit di tengah melemahnya dolar AS.

Selera risiko global yang konsisten tinggi dan keyakinan bahwa konflik perdagangan terburuk telah berlalu memungkinkan S&P 500 untuk bergerak naik. Indeks saham yang luas ini tidak terpengaruh oleh penurunan tak terduga dalam aktivitas sektor jasa AS di bawah angka kritis 50 untuk pertama kalinya dalam setahun atau oleh data pekerjaan sektor swasta bulanan terburuk dari ADP dalam dua tahun.

Data negatif telah mendorong kemungkinan pemotongan suku bunga Fed pada bulan September menjadi 90%. Pasar berjangka yakin bahwa pelonggaran moneter akan terjadi pada bulan Oktober dan Desember. Investor percaya bahwa ekonomi AS yang melambat akan memaksa Fed untuk memberikan bantuan — berita baik untuk ekuitas.

Oleh karena itu, optimisme mendominasi. Namun, ini adalah optimisme yang berbahaya karena terkait dengan harapan bahwa Donald Trump akan mundur dari tarif besar-besaran. Gelembung di pasar saham AS terus mengembang. Pertanyaannya bukanlah apakah, tetapi kapan itu akan meledak.

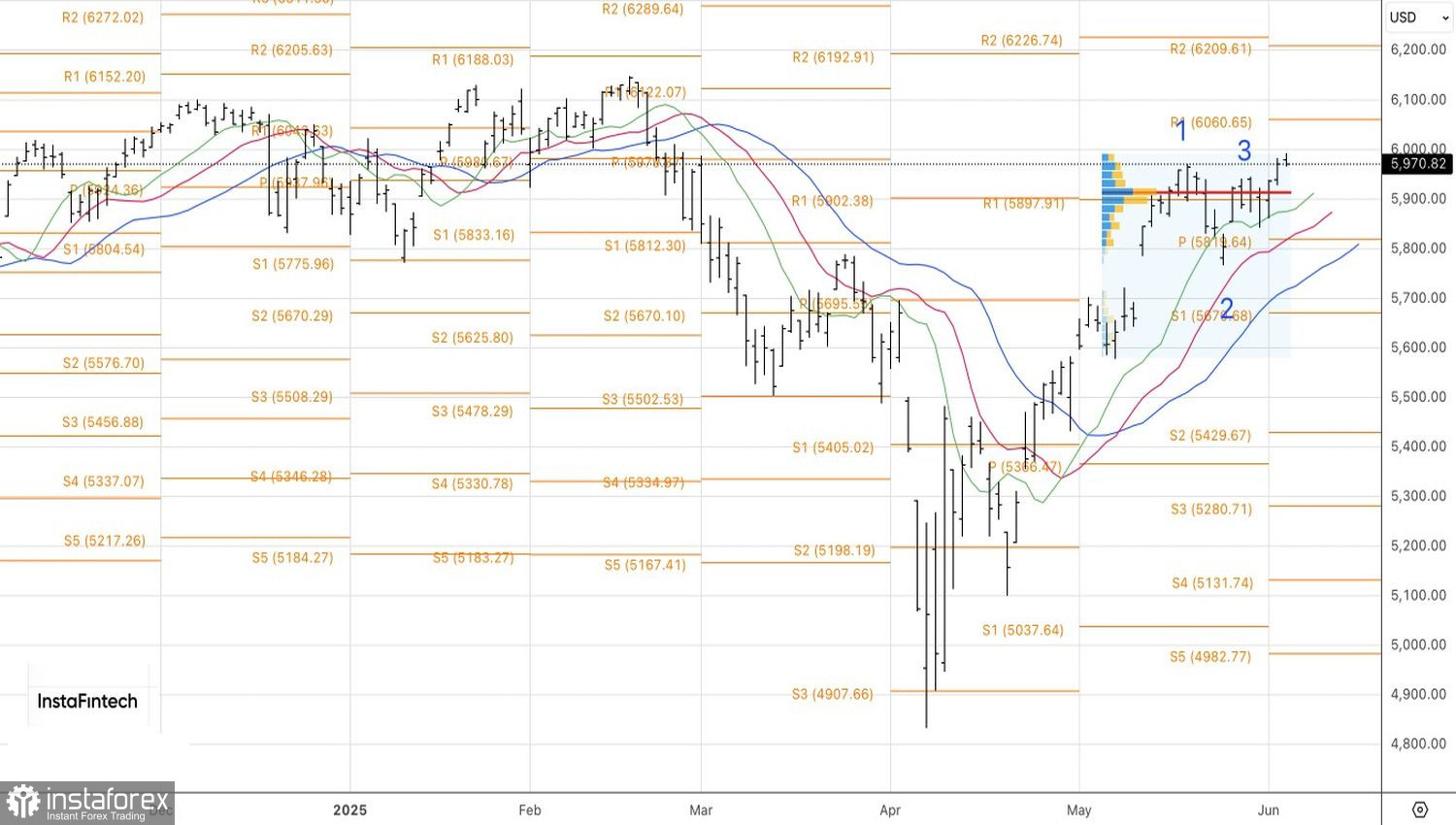

Pada grafik harian S&P 500, para bull masih berharap untuk memulihkan tren naik. Posisi panjang yang dibuka dari 5945 sebaiknya dipertahankan. Namun, penurunan di bawah 5900 atau pantulan dari level pivot 6060 akan menjadi alasan untuk pembalikan dan peralihan ke posisi pendek.