Lihat juga

05.06.2025 09:20 AM

05.06.2025 09:20 AMPasaran telah meningkat selama tiga hari berturut-turut, mentafsirkan situasi semasa sebagai ketidakpastian dagangan yang meluas — jauh daripada kejatuhan pasaran. Ini membolehkan pendekatan yang lebih tenang dan rasional. Keadaannya tidak seburuk yang disangka. Tanda-tanda kelembapan ekonomi AS semakin ketara, meningkatkan kemungkinan bahawa Rizab Persekutuan akan menyambung semula kitaran pelonggaran dasar monetari dalam masa terdekat, manakala kejayaan ekuiti global memberikan sokongan kepada S&P 500 dalam persekitaran yang mencabar.

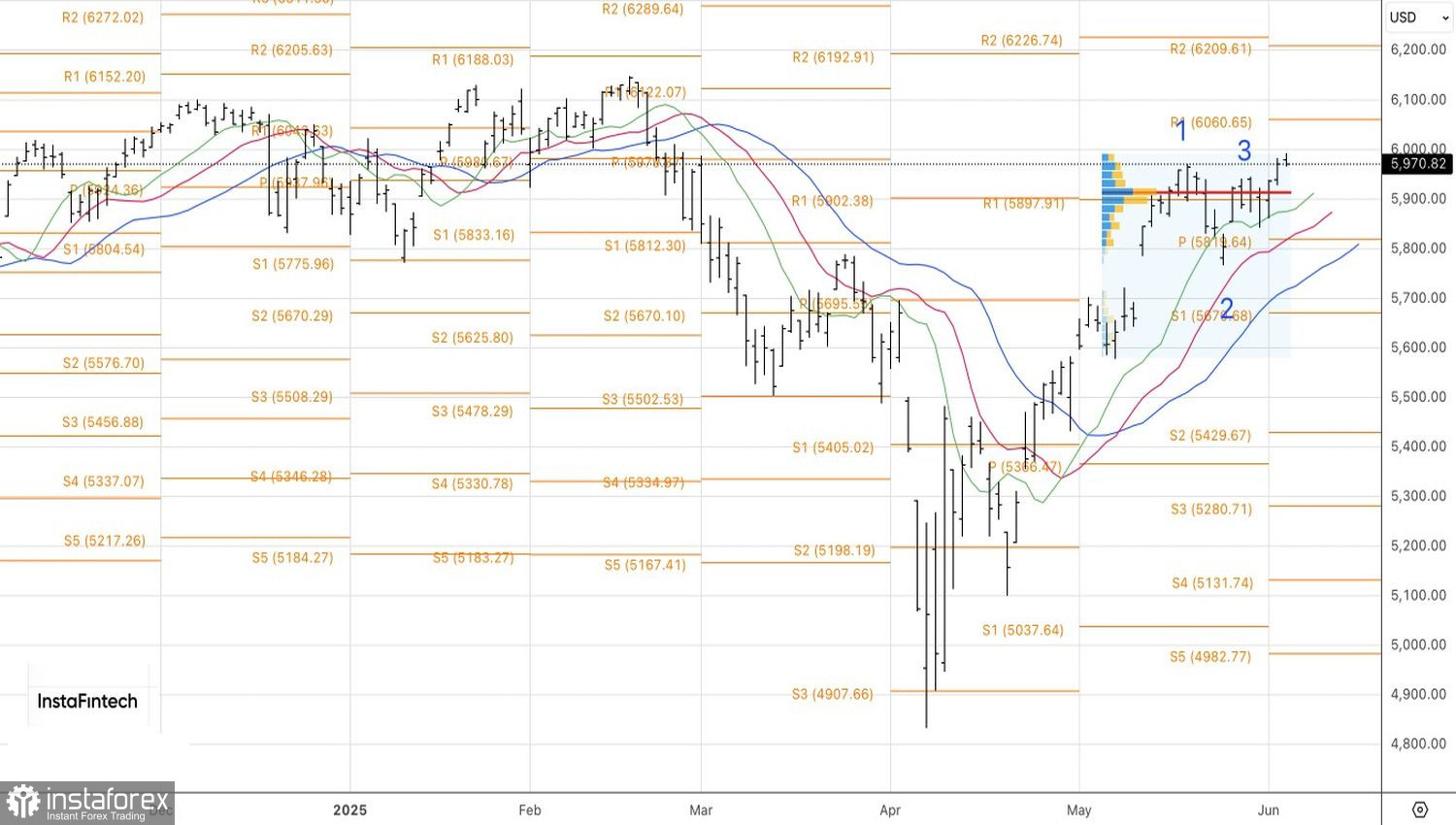

Barclays merupakan antara bank terkini yang menaikkan unjuran bagi indeks saham luas tersebut kepada 6050 menjelang akhir 2025, meningkat daripada 5900 sebelum ini, dengan alasan bahawa drama tarif yang paling buruk telah pun berlalu. Derivatif menjangkakan turun naik S&P 500 sebagai tindak balas terhadap laporan pekerjaan AS yang akan datang berada dalam julat +/-0.9%, di bawah purata sejarah +/-1.3%.

Pasaran kini telah kembali tenang dan merancang untuk menyambung semula dagangan berdasarkan prinsip "TACO" — "Trump Always Causes Outrage" — hanya pada bulan Julai, apabila tempoh tangguh 90 hari dari Rumah Putih tamat. Dua senario yang mungkin berlaku ialah: presiden berundur kerana bimbang akan kejatuhan S&P 500, atau tarif akan meningkat secara mendadak. Dalam kes pertama, indeks pasaran luas akan mencatatkan paras tertinggi baharu; dalam kes kedua, ia akan menjunam akibat kebimbangan terhadap kemelesetan.

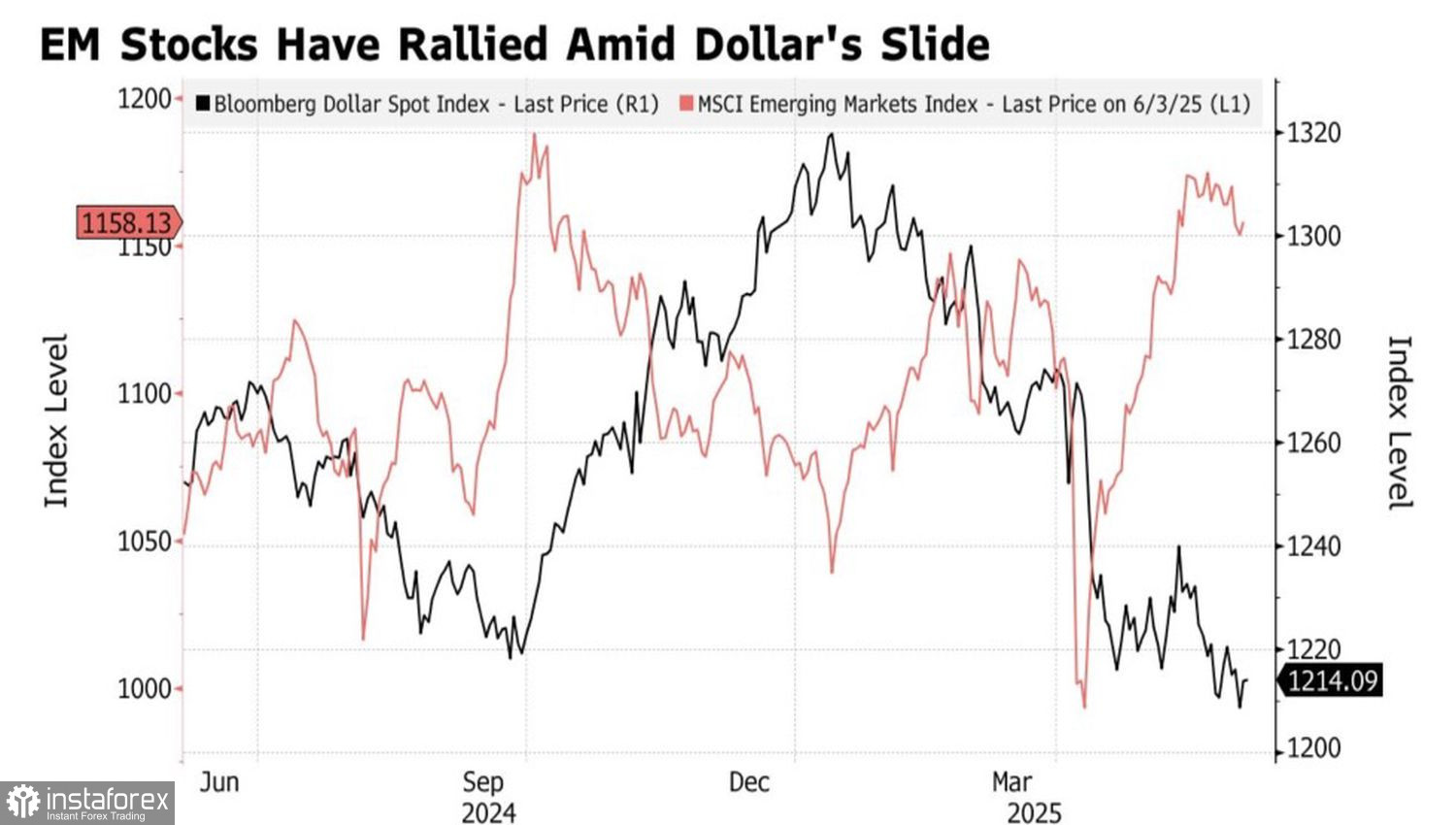

Sementara itu, pasaran saham global telah pun melepasi paras tertinggi sejarah yang dicapai pada bulan Februari, sekali gus menyokong S&P 500, walaupun indeks-indeks lain menunjukkan prestasi yang lebih baik. Modal terus mengalir keluar dari Amerika Syarikat. Bank of America menyarankan agar tumpuan diberikan kepada pasaran membangun, khususnya Eropah Timur, dengan menyatakan bahawa pelaburan di rantau tersebut boleh memberikan pulangan dua angka dalam persekitaran dolar AS yang semakin lemah.

Selera risiko global yang kekal tinggi serta keyakinan bahawa konflik perdagangan terburuk telah berlalu membolehkan S&P 500 terus bergerak ke atas. Indeks saham luas tersebut tidak terjejas oleh penurunan mengejut dalam aktiviti sektor perkhidmatan AS di bawah paras kritikal 50 buat kali pertama dalam setahun, mahupun oleh data pekerjaan sektor swasta bulanan terburuk dari ADP dalam tempoh dua tahun.

Data negatif telah meningkatkan kebarangkalian pemotongan kadar faedah oleh Fed pada bulan September kepada 90%. Pasaran niaga hadapan yakin bahawa pelonggaran monetari akan berlaku menjelang Oktober dan Disember. Para pelabur percaya ekonomi AS yang semakin perlahan akan memaksa Fed memberi bantuan — berita baik untuk ekuiti.

Oleh demikian, optimisme menguasai. Bagaimanapun, itu adalah optimisme berbahaya yang berkait dengan jangkaan bahawa Donald Trump akan berundur dari tarif berskala besar. Gelembung di pasaran saham A.S. terus membesar. Persoalannya bukanlah jika tetapi bila ia akan meletup.

Pada carta harian S&P 500, pergerakan menaik masih berharap untuk memulihkan aliran menaik. Kedudukan panjang yang dibuka dari 5945 harus dikekalkan. Namun, penurunan di bawah 5900 atau lantunan dari tahap pivot 6060 akan menjadi asas untuk pembalikan dan beralih kepada kedudukan pendek.