Lihat juga

23.07.2025 09:01 AM

23.07.2025 09:01 AMJika sesuatu kelihatan terlalu baik untuk menjadi kenyataan, ia kemungkinan adalah. S&P 500 masih terperangkap dalam keadaan tidak pasti berhampiran rekod tertinggi sepanjang masa, menunjukkan sedikit reaksi terhadap perkembangan positif. Baik gelombang perjanjian perdagangan baru mahupun keengganan Menteri Khazanah Scott Bessent untuk mencopot Jerome Powell tidak membantu indeks saham besar. Bila aset gagal bergerak dalam arah yang dijangka, ia lebih cenderung untuk beralih ke arah yang bertentangan.

Donald Trump mengumumkan tiga lagi perjanjian perdagangan. Jepun mendapat tarif 15% bukannya 25% seperti yang diumumkan sebelum ini, dan tarif atas import kereta diturunkan kepada 15% untuk Tokyo. Sebagai gantinya, Jepun berjanji untuk melabur 550 billion dolar dalam ekonomi AS, dengan 90% daripada keuntungan daripada pelaburan tersebut akan diserahkan kepada Washington. Indonesia dan Filipina mendapat tarif 19% kurang daripada yang dijangka sebelum ini iaitu 32% dan 20%. Secara tambahan, Jakarta juga perlu membeli barang-barang AS bernilai 50 billion dolar.

Tarif menggerakkan indeks ekuiti dan merangsang bank dan korporasi besar untuk menyemak semula ramalan mereka bagi S&P 500. Pelabur kini hidup dalam realiti baru, di mana 10% adalah angka sifar yang baru, dan 15-20% bukan lagi dianggap tinggi. Menurut Goldman Sachs, kenaikan tarif kemungkinan telah merosotkan ekonomi AS dan menambahkan inflasi. Walau bagaimanapun, Rumah Putih terus mengekalkan imej kestabilan ekonomi. Barangan AS akan dieksport ke Asia tanpa tarif, dan pendapatan yang diperoleh akan meningkatkan bajet AS.

Pada masa yang sama, hasil rundingan membolehkan kedua-dua pihak membuat tuntutan bahawa mereka telah mencapai perjanjian yang menguntungkan. Ini mengalih perhatian daripada akibat ekonomi yang serius. Kajian dari Deutsche Bank menunjukkan bahawa bukan negara asing yang membayar tarif, tetapi syarikat dan pengguna Amerika. Sebagai contoh, General Motors memilih untuk tidak menaikkan harga kereta, sebaliknya menerima pengurangan dalam keuntungan. Jika syarikat lain mengikuti jejak ini, penurunan keuntungan yang dihasilkan boleh menarik indeks S&P 500 ke bawah.

Walau bagaimanapun, indeks ekuiti luas tetap di puncak. Kenaikannya terus mendorong pasaran saham global ke hijau untuk bulan keempat berturut-turut.

Persoalanannya ialah: berapa lama euforia ini akan berterusan? Bolehkah retorik sokongan Rumah Putih mengekalkan S&P 500 daripada jatuh? Atau adakah pasaran akhirnya akan mula percaya pada apa yang dilihatnya daripada apa yang didengarnya? Data ekonomi AS yang semakin lemah berpotensi menyimbah realiti pahit kepada indeks pasaran menyeluruh.

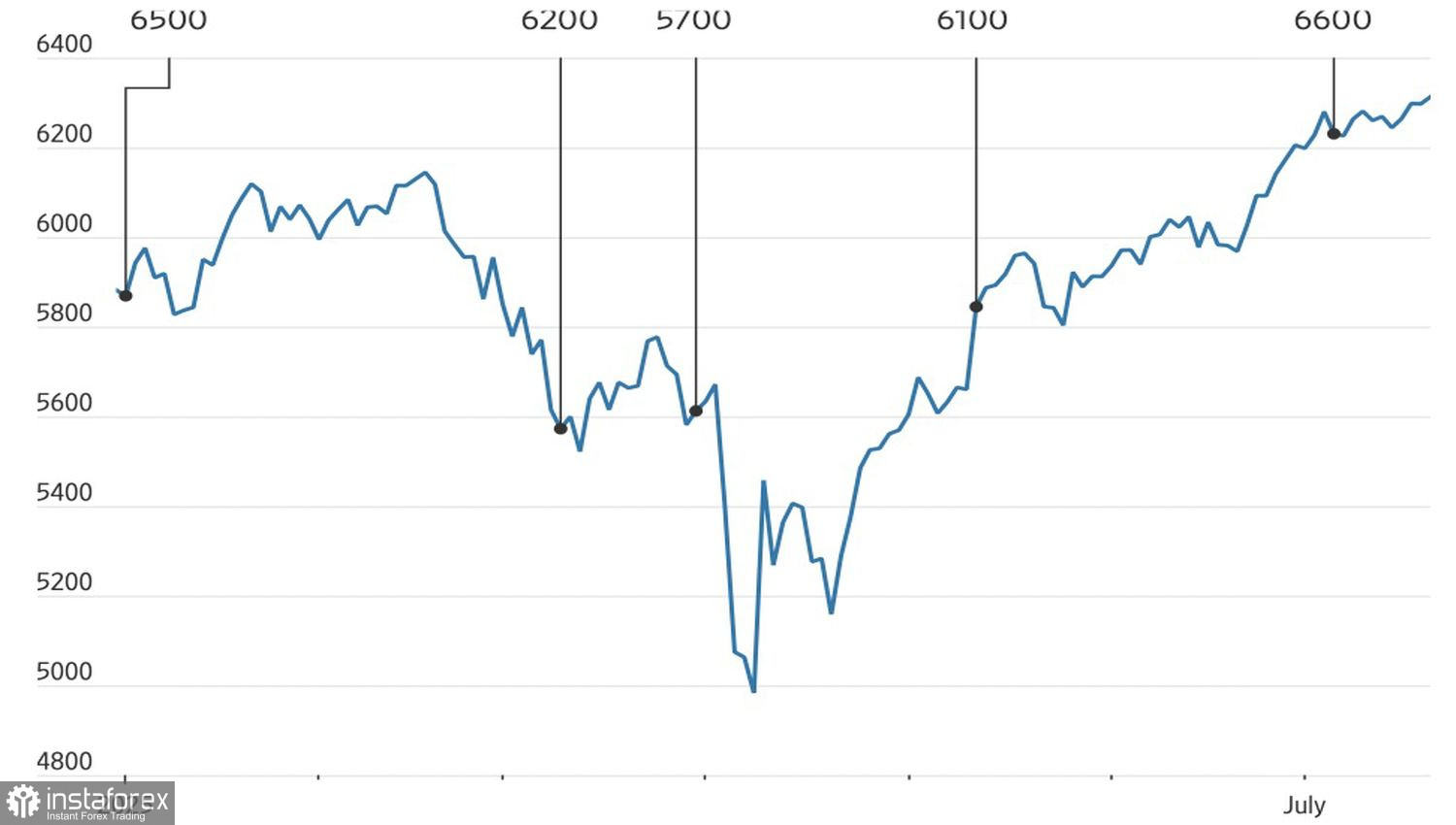

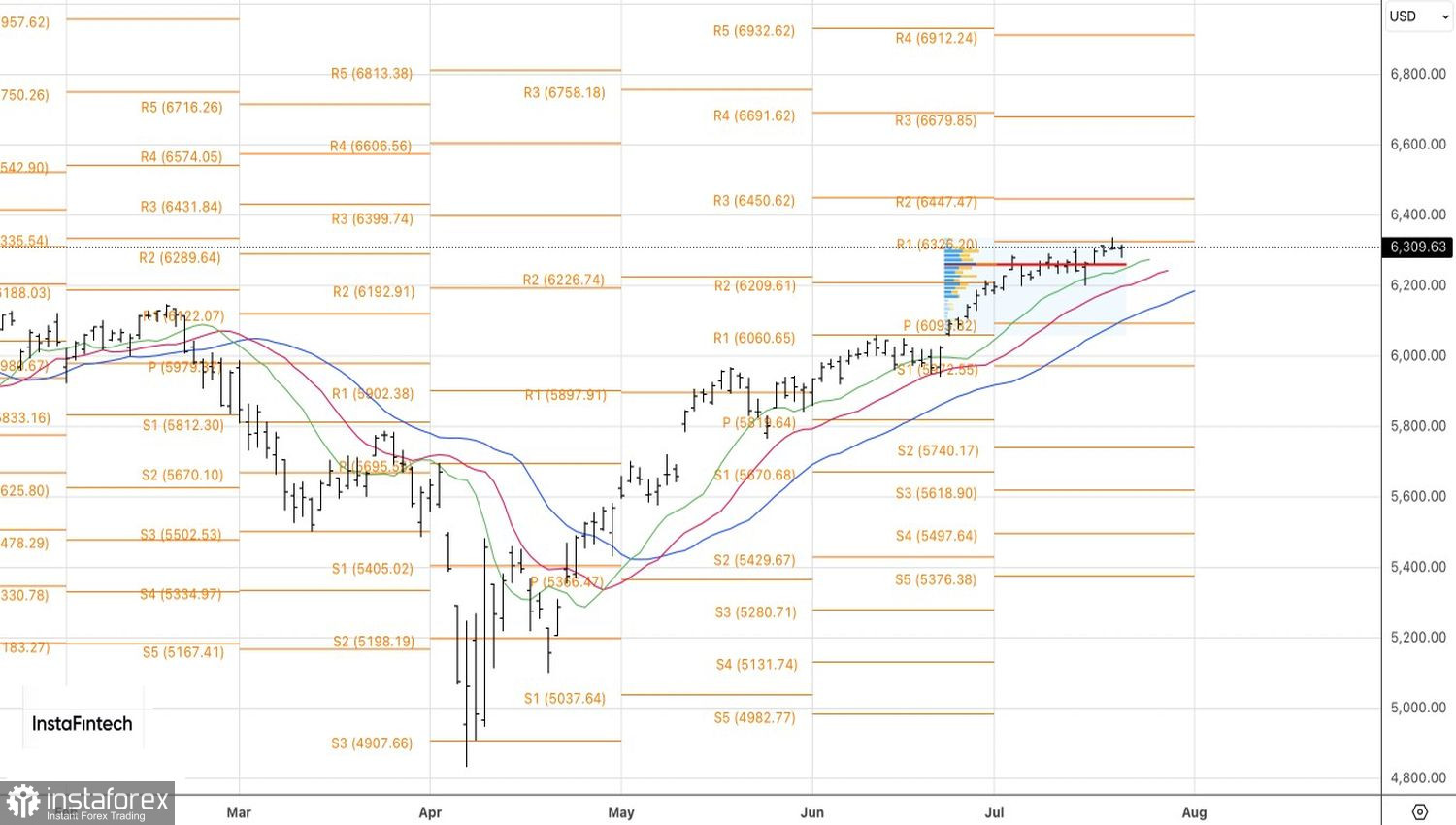

Secara teknikal, carta harian S&P 500 menunjukkan dua batang pin berturut-turut, menentang dengan bayang-bayang atas dan bawah yang panjang, menunjukkan ketidakpastian pasaran yang tinggi. Penyusunan ini boleh didagangkan dengan meletakkan pesanan beli tertunda pada 6335 dan pesanan jual tertunda pada 6280.