Veja também

16.05.2025 03:21 PM

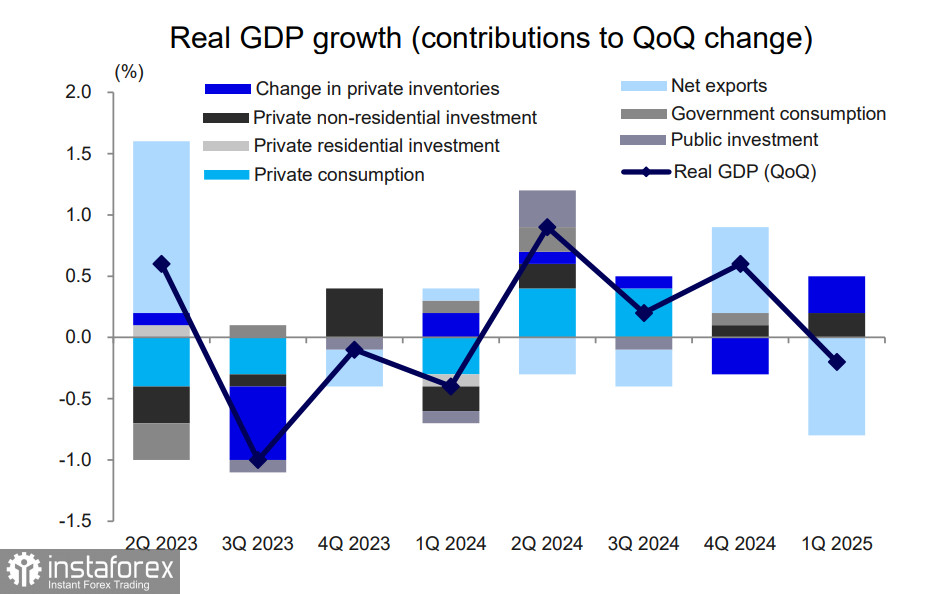

16.05.2025 03:21 PMO relatório do PIB publicado na quinta-feira revelou que a economia do Japão sofreu uma contração de 0,7% em relação ao ano anterior no primeiro trimestre - seu primeiro declínio anual no ano passado e significativamente pior do que o esperado.

A contração é atribuída principalmente às tarifas comerciais impostas pelos EUA e a uma queda nas exportações. Entretanto, o relatório também indicou claramente a estagnação do consumo privado, sugerindo que a economia já havia começado a perder o apoio da demanda externa mesmo antes do anúncio de Trump, em 2 de abril, de tarifas "recíprocas" abrangentes.

A economia do Japão é altamente dependente da demanda externa e, caso as negociações tarifárias não resultem em desfechos positivos, a retração pode se aprofundar no segundo trimestre — algo que os mercados provavelmente interpretariam como o início oficial de uma recessão.

Como de costume, essa situação representa um desafio para o Banco do Japão. Por um lado, o expressivo crescimento salarial, obtido por meio da pressão sindical, é positivo para estimular a demanda do consumidor. Por outro, também impulsiona a inflação, o que aumenta a necessidade de elevação das taxas de juros.

O iene se fortaleceu em resposta ao relatório do PIB. A estrutura peculiar da economia japonesa faz com que uma desaceleração leve à redução das importações de matérias-primas — das quais o país é altamente dependente — diminuindo, assim, a oferta. Ao mesmo tempo, a necessidade de conter a inflação pressiona o BoJ a adotar juros e rendimentos mais altos — fatores que continuam sustentando a demanda pela moeda japonesa e permanecem centrais para a previsão de sua trajetória.

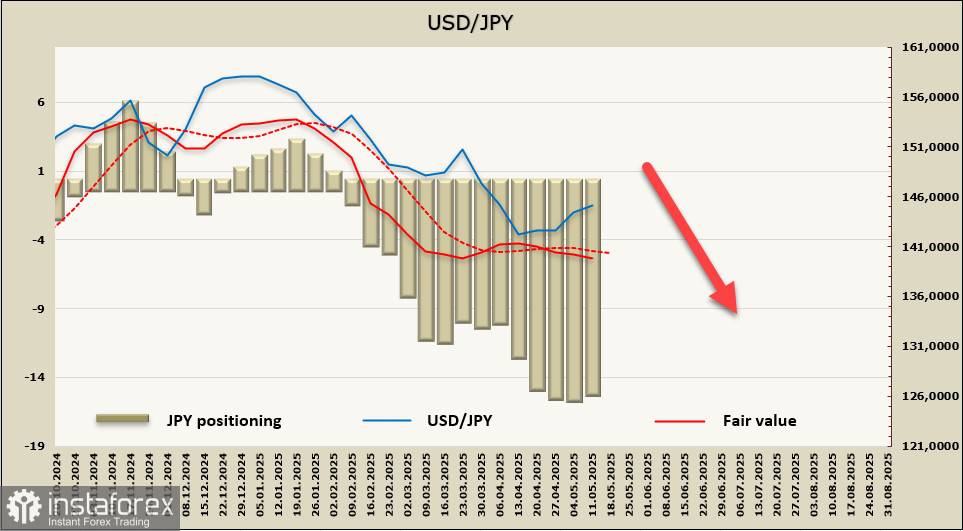

A posição líquida comprada no iene sofreu uma leve correção, para +15,52 bilhões, mantendo, no entanto, um forte viés especulativo altista. O valor justo estimado voltou a ficar abaixo da média de longo prazo e continua em trajetória de queda.A economia do Japão é altamente dependente da demanda externa e, caso as negociações tarifárias não resultem em desfechos positivos, a retração pode se aprofundar no segundo trimestre — algo que os mercados provavelmente interpretariam como o início oficial de uma recessão.

Como de costume, essa situação representa um desafio para o Banco do Japão. Por um lado, o expressivo crescimento salarial, obtido por meio da pressão sindical, é positivo para estimular a demanda do consumidor. Por outro, também impulsiona a inflação, o que aumenta a necessidade de elevação das taxas de juros.

O iene se fortaleceu em resposta ao relatório do PIB. A estrutura peculiar da economia japonesa faz com que uma desaceleração leve à redução das importações de matérias-primas — das quais o país é altamente dependente — diminuindo, assim, a oferta. Ao mesmo tempo, a necessidade de conter a inflação pressiona o BoJ a adotar juros e rendimentos mais altos — fatores que continuam sustentando a demanda pela moeda japonesa e permanecem centrais para a previsão de sua trajetória.

A posição líquida comprada no iene sofreu uma leve correção, para +15,52 bilhões, mantendo, no entanto, um forte viés especulativo altista. O valor justo estimado voltou a ficar abaixo da média de longo prazo e continua em trajetória de queda.

Na semana passada, havíamos antecipado a retomada da queda do USD/JPY. No entanto, a correção ganhou força após o anúncio de um acordo tarifário entre os EUA e a China, o que impulsionou temporariamente o apetite por risco e enfraqueceu o iene. Ainda assim, a perspectiva de longo prazo permanece inalterada. A desaceleração da inflação nos EUA pressiona os rendimentos para baixo, já que o Fed pode adotar uma postura mais agressiva com cortes de juros, enquanto o Banco do Japão tem poucas opções além de reverter gradualmente os efeitos do Abenomics por meio do aperto da política monetária.

Esperamos que a tendência de baixa continue, com a zona de suporte mais próxima entre 141,00 e 141,20. Neste estágio, uma queda mais profunda é possível, mas ainda é cedo para confirmar.