Voir aussi

16.05.2025 11:00 AM

16.05.2025 11:00 AMLe rapport sur le PIB publié jeudi a révélé que l'économie japonaise s'est contractée de 0,7% d'une année sur l'autre au premier trimestre—sa première baisse annuelle au cours de l'année écoulée et nettement pire que prévu.

Cette contraction est principalement attribuée aux tarifs commerciaux imposés par les États-Unis et à une baisse des exportations. Cependant, le rapport a également clairement indiqué une stagnation de la consommation privée, ce qui suggère que l'économie avait déjà commencé à perdre le soutien de la demande externe même avant l'annonce par Trump, le 2 avril, de tarifs "réciproques" d'envergure.

L'économie du Japon est fortement dépendante de la demande extérieure, et si les négociations tarifaires ne produisent pas de résultats positifs, le ralentissement pourrait s'accentuer au deuxième trimestre, ce que les marchés pourraient interpréter comme le début officiel d'une récession.

Comme d'habitude, la situation constitue un défi pour la Banque du Japon. D'un côté, la croissance salariale notable obtenue grâce à la pression syndicale est positive pour stimuler la demande des consommateurs. De l'autre, elle pousse également l'inflation à la hausse, augmentant ainsi le besoin de relever les taux d'intérêt.

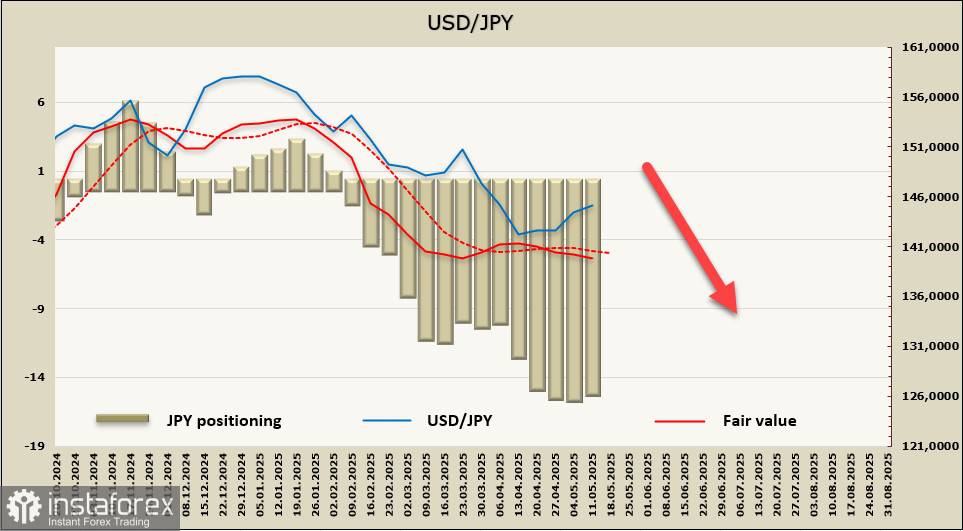

Le yen s'est renforcé en réaction au rapport sur le PIB. La structure unique de l'économie japonaise signifie qu'un ralentissement entraîne une réduction des importations de matières premières (dont le Japon dépend fortement), ce qui réduit l'offre. Parallèlement, la nécessité de contenir l'inflation implique des taux et rendements plus élevés de la Banque du Japon—des facteurs qui continuent de soutenir la demande pour le yen et restent clés dans la prévision de sa trajectoire.

La position nette longue sur le yen a connu une légère correction à +15,52 milliards, maintenant un fort biais spéculatif haussier. La valeur équitable estimée est de nouveau tombée en dessous de la moyenne à long terme et continue de suivre une tendance à la baisse.

Nous avions anticipé une reprise de la baisse du USD/JPY la semaine dernière. Cependant, la correction a pris de l'ampleur suite à l'annonce d'un accord de tarifs entre les États-Unis et la Chine, ce qui a temporairement stimulé l'appétit pour le risque et affaibli le yen. Néanmoins, les perspectives à long terme restent inchangées. Le ralentissement de l'inflation aux États-Unis exerce une pression à la baisse sur les rendements, car la Fed pourrait devenir plus agressive dans les réductions de taux, tandis que la Banque du Japon n'a guère d'autre choix que de progressivement démanteler les effets de l'Abenomics par un resserrement de la politique.

Nous nous attendons à ce que la tendance baissière se poursuive, avec la zone de support la plus proche à 141,00–141,20. À ce stade, une baisse plus profonde est possible, mais il est trop tôt pour la confirmer.