Veja também

03.07.2025 02:27 PM

03.07.2025 02:27 PM

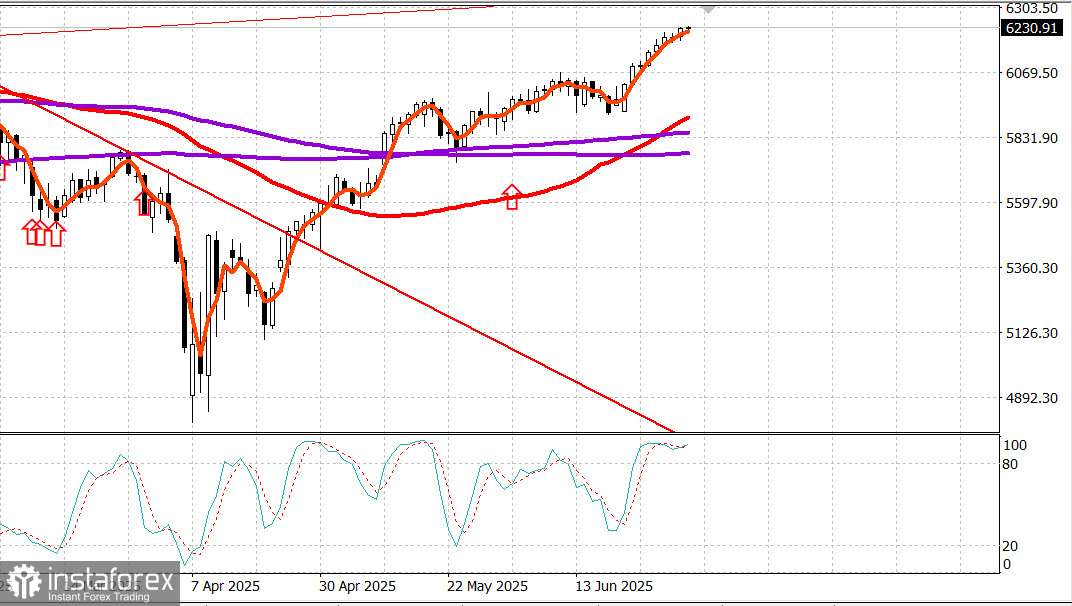

S&P500

Resumo dos principais índices acionários dos EUA na quarta-feira: Dow Jones: +0,0%; Nasdaq: +0,9%; S&P 500: +0,5%. O S&P 500 fechou em 6.227 pontos, operando dentro da faixa de 5.700 a 6.300.

O S&P 500 encerrou o pregão de ontem em nova máxima histórica, com ganhos consistentes ao longo da sessão, apesar do decepcionante relatório de empregos da ADP, que mostrou uma perda de 33 mil postos de trabalho no setor privado em junho.

Esse dado negativo foi ofuscado pelo anúncio do presidente Trump sobre um acordo comercial com o Vietnã, que prevê tarifa zero para o acesso de produtos norte-americanos ao mercado vietnamita, pelo forte desempenho de várias ações de grande capitalização e pela liderança contínua das empresas de pequeno e médio porte.

A Tesla (TSLA 315,65, +14,94, +4,97%) divulgou números de vendas no segundo trimestre acima das expectativas. A Apple (AAPL 212,44, +4,62, +2,22%) teve sua classificação elevada pelo Jefferies de "underperform" para "neutra". A NVIDIA (NVDA 157,25, +3,95, +2,58%) e a Alphabet (GOOG 179,76, +2,85, +1,61%) também figuraram entre os destaques de alta entre as big techs, impulsionadas pela tendência de inteligência artificial.

A influência dessas empresas ajudou o S&P 500 ponderado por capitalização de mercado a registrar um sólido avanço de 0,5%, embora tenha, mais uma vez, ficado atrás do Russell 2000 (+1,3%) e do S&P MidCap 400 (+1,0%), que continuam a se beneficiar da rotação para ações de menor capitalização.

Assim como no dia anterior, o interesse comprador foi generalizado.

Na NYSE e na Nasdaq, o número de ações em alta superou o de papéis em queda numa proporção superior a 2 para 1.

Entre os destaques negativos, chamou atenção a seguradora de saúde Centene (CNC 33,78, -22,86, -40,37%), que despencou após retirar sua projeção de resultados em função de uma análise preliminar de mercado para 2025 feita pela consultoria Wakely. Outras ações do setor de seguros de saúde também recuaram, levando o setor de saúde a uma queda de 1,0%.

O setor financeiro (-0,1%) também ficou atrás do mercado mais amplo, apesar de vários grandes bancos norte-americanos terem anunciado planos de aumento de dividendos e/ou recompras de ações após os resultados do teste de estresse anual do Fed.

Os setores de melhor desempenho do dia foram:

Retomando o relatório da ADP, embora tenha decepcionado, os investidores evitaram uma reação exagerada, reconhecendo que uma visão mais abrangente do mercado de trabalho virá com a divulgação do relatório oficial de emprego de junho, prevista para antes da abertura dos mercados na quinta-feira. Além disso, os dados da ADP frequentemente não coincidem com os números do governo.

No campo político, o projeto de lei apelidado de "Um Grande e Belo Projeto" continua tramitando na Câmara dos Representantes, com relatos indicando divergências internas dentro do Partido Republicano quanto ao custo da proposta, o que pode atrasar sua aprovação. Ainda assim, a expectativa geral é de que o projeto seja aprovado, embora talvez não dentro do prazo desejado pelo presidente Trump, que estabeleceu o feriado de 4 de julho como meta.

Lembrete: o mercado de ações fechará mais cedo na quinta-feira, às 13h (horário de Nova York), devido ao feriado da Independência dos Estados Unidos na sexta-feira.

Desempenho acumulado no ano

Mercado de Energia

O Brent crude (petróleo Brent) está agora sendo negociado a US$68,60, com alta de aproximadamente US$1 no último dia, acompanhando de perto o desempenho das ações dos Estados Unidos.

Conclusão

O mercado norte-americano mostrou um forte crescimento desde as mínimas de abril. Realizamos lucros sólidos e agora estamos aguardando uma correção saudável que abra novas oportunidades de compra.