Xem thêm

03.07.2025 01:15 PM

03.07.2025 01:15 PM

S&P500

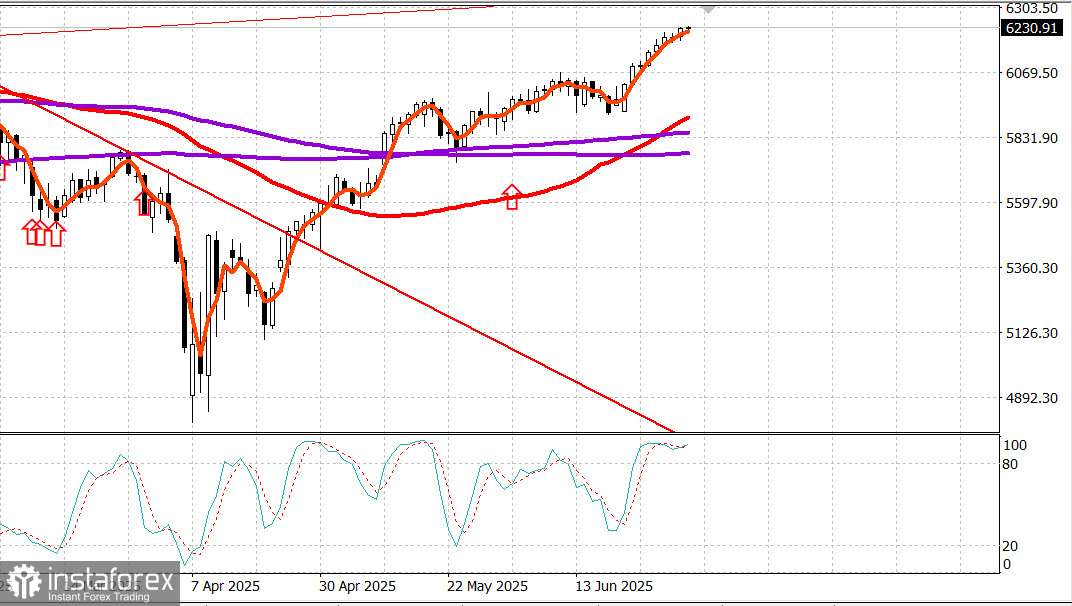

Ảnh chụp nhanh các chỉ số chính của thị trường chứng khoán Mỹ vào thứ Tư: * Chỉ số Dow: +0.0% * NASDAQ: +0.9% * S&P 500: +0.5% * S&P 500 đóng cửa ở mức 6,227, giao dịch trong phạm vi 5,700 - 6,300.

S&P 500 đã đóng cửa ở mức cao nhất mọi thời đại vào ngày hôm qua, thể hiện sự tăng trưởng ổn định trong suốt phiên giao dịch mặc dù báo cáo việc làm ADP gây thất vọng, cho thấy sự giảm sút 33,000 việc làm khu vực tư nhân trong tháng Sáu.

Thông tin tiêu cực này đã bị lu mờ bởi thông báo của Tổng thống Trump về thỏa thuận thương mại với Việt Nam, bao gồm việc không áp thuế cho thị trường Mỹ tiếp cận thị trường Việt Nam, hiệu suất mạnh mẽ của một số cổ phiếu vốn hóa lớn và sự dẫn đầu tiếp tục của các cổ phiếu vốn hóa nhỏ và trung bình.

Tesla (TSLA 315,65, +14,94, +4,97%) báo cáo doanh số quý hai tốt hơn dự kiến. Xếp hạng của Apple (AAPL 212,44, +4,62, +2,22%) được nâng cấp bởi Jefferies từ "underperform" lên "hold." NVIDIA (NVDA 157,25, +3,95, +2,58%) và Alphabet (GOOG 179,76, +2,85, +1,61%), cả hai đều được lợi từ đà tăng trưởng nhờ trí tuệ nhân tạo, nằm trong số các mega-cap hàng đầu.

Sự ảnh hưởng của họ đã đẩy S&P 500, vốn được tính theo vốn hóa thị trường (+0,5%), tăng trưởng khá, mặc dù một lần nữa lại tụt hậu so với Russell 2000 (+1,3%) và S&P MidCap 400 (+1,0%), cả hai đều tiếp tục được hưởng lợi từ sự chuyển hướng sang các cổ phiếu vốn hóa nhỏ hơn.

Như ngày trước đó, sự quan tâm mua vào lan rộng.

Các cổ phiếu tăng giá áp đảo các cổ phiếu giảm giá hơn 2-1 trên cả NYSE và Nasdaq.

Đáng chú ý là sự vắng bóng của nhà bảo hiểm sức khỏe Centene (CNC 33,78, -22,86, -40,37%), giảm mạnh sau khi rút lại dự báo của mình do phân tích thị trường ban đầu cho năm 2025 từ Wakely. Các cổ phiếu bảo hiểm sức khỏe khác cũng giao dịch thấp hơn, kéo theo sự giảm sút 1,0% của lĩnh vực chăm sóc sức khỏe.

Ngành tài chính (-0,1%) cũng tụt hậu so với thị trường rộng lớn hơn, mặc cho nhiều ngân hàng lớn của Mỹ đã công bố kế hoạch tăng cổ tức và/hoặc khởi động mua lại cổ phiếu sau kết quả kiểm tra áp lực hàng năm của Fed.

Các lĩnh vực hoạt động hàng đầu trong ngày là:

Quay trở lại báo cáo ADP, mặc dù gây thất vọng, các nhà đầu tư đã kiềm chế không phản ứng quá mức, nhận ra rằng cách nhìn toàn diện hơn về thị trường lao động sẽ có sau báo cáo việc làm chính thức của tháng Sáu, dự kiến trước khi mở cửa ngày thứ Năm. Ngoài ra, dữ liệu ADP thường không khớp chặt chẽ với số liệu của chính phủ.

Trên bình diện chính trị, "One Big, Beautiful Bill" vẫn đang ở Hạ viện, với các báo cáo cho thấy tranh cãi nội bộ trong đảng Cộng hòa về chi phí của dự luật, có thể sẽ trì hoãn việc thông qua. Tuy nhiên, kỳ vọng chung là dự luật sẽ được thông qua, ngay cả khi không kịp thời hạn 4 tháng 7 mà Tổng thống Trump mong muốn.

Nhắc nhở: Thị trường chứng khoán sẽ đóng cửa sớm lúc 1:00 PM ET vào thứ Năm để kỷ niệm Ngày Độc lập vào thứ Sáu.

Hiệu suất từ đầu năm đến nay:

Thị trường năng lượng Brent crude hiện đang giao dịch ở mức $68,60, tăng khoảng $1 trong ngày qua, nóng nhưng vẫn theo sau thị trường chứng khoán Mỹ.

Kết luận Thị trường Mỹ đã cho thấy sự tăng trưởng mạnh mẽ từ đáy hồi tháng Tư. Chúng ta đã khóa lợi nhuận vững chắc và hiện đang chờ đợi một sự điều chỉnh lành mạnh để mở ra các cơ hội mua mới.