Veja também

05.11.2025 04:42 PM

05.11.2025 04:42 PMUm dólar forte e um Federal Reserve excessivamente cauteloso formaram a combinação perfeita para a queda nos preços do ouro no final de outubro. Esse movimento começou com o desmonte de posições especulativas infladas e foi amplificado pela reavaliação das expectativas do mercado quanto a um corte na taxa dos fundos federais em 2025.

Antes da última reunião do FOMC, as chances de um corte de taxa ultrapassavam 90%, mas despencaram para 65% logo após o evento. A breve recuperação para 74%, impulsionado por esperanças de um fim iminente do shutdown do governo, permitiu que o XAU/USD entrasse em uma fase de consolidação.

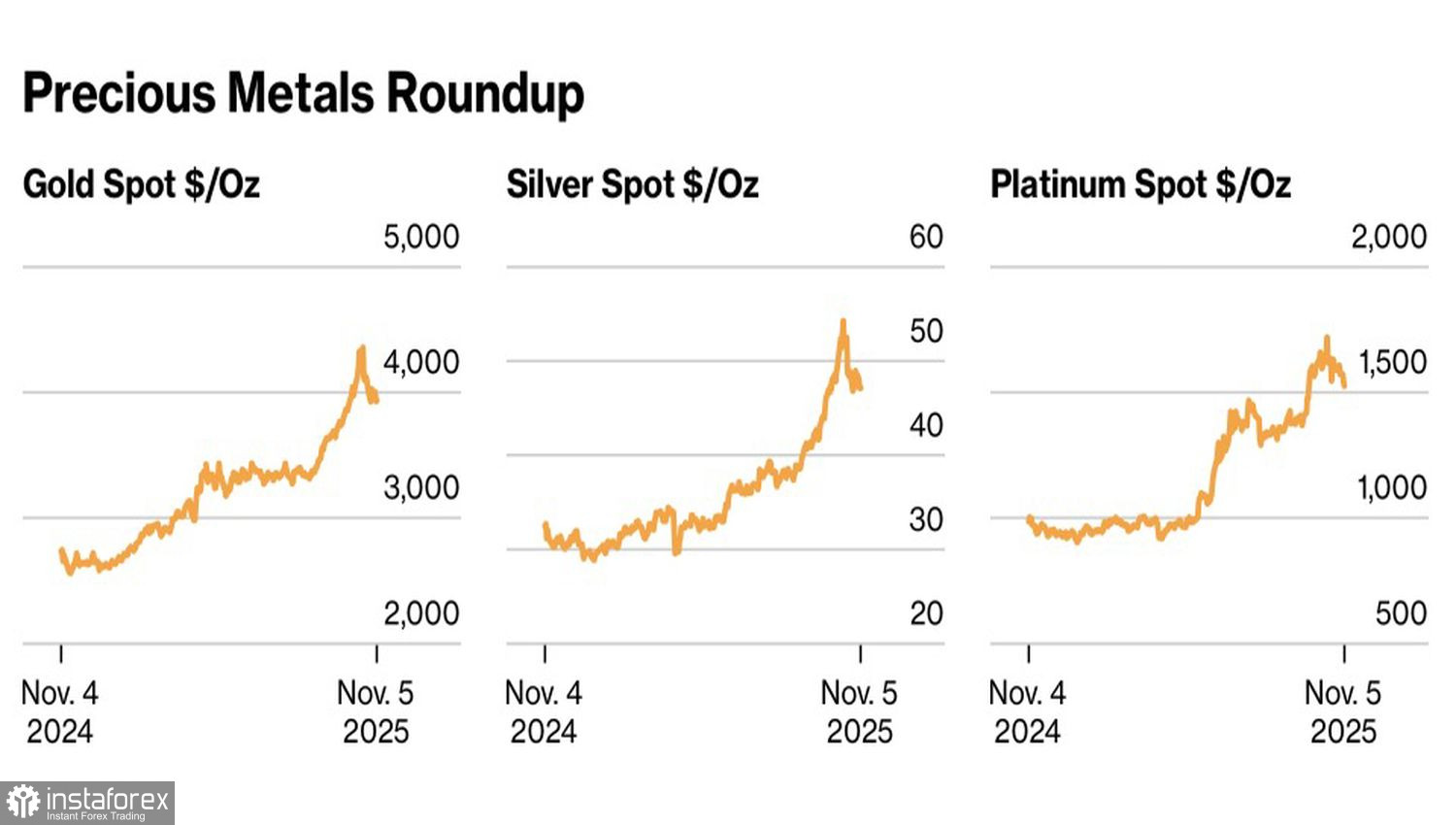

Apesar de ter perdido cerca de 10% em relação às máximas históricas, o ouro ainda acumula alta superior a 50% desde o início do ano. O rali do metal precioso foi sustentado por seu papel de proteção contra incertezas geopolíticas, pela elevada dívida pública e pela fraqueza do dólar americano. Além disso, o apoio contínuo dos bancos centrais, que mantêm um ritmo ativo de compra de barras de ouro, segue sendo um dos principais pilares de suporte ao XAU/USD.

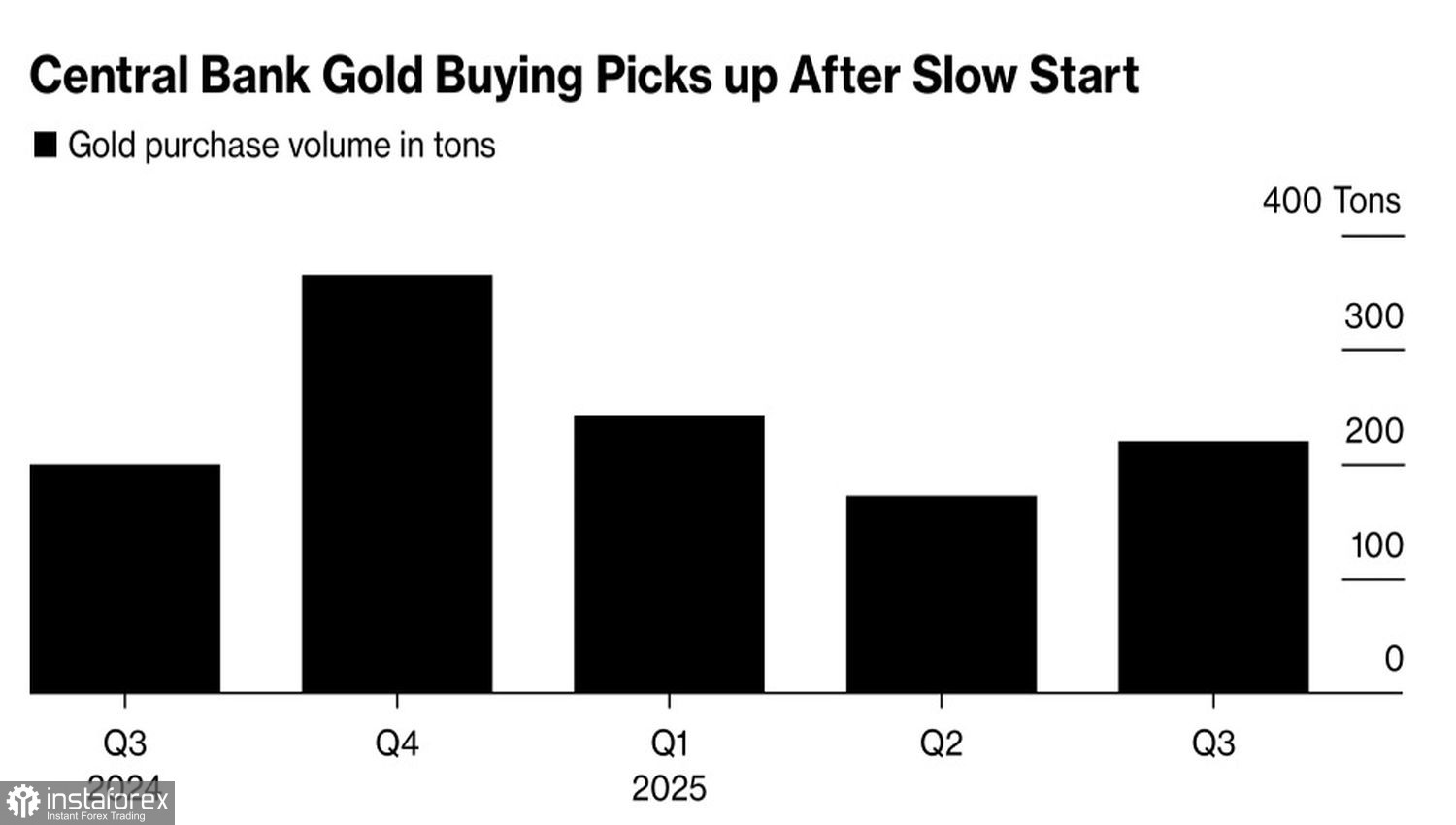

Dinâmica da compra do ouro pelos bancos centrais

Infelizmente, a atividade dos bancos centrais está gradualmente diminuindo. De acordo com o Conselho Mundial do Ouro (WGC), após um segundo trimestre decepcionante, os bancos centrais aumentaram suas compras de ouro em 28% no terceiro trimestre, totalizando 220 toneladas.

De janeiro a setembro, o volume acumulado chegou a 634 toneladas. O WGC projeta que esse número poderá atingir entre 750 e 900 toneladas até o final de 2025, enquanto as compras anuais superaram 1.000 toneladas no período de 2022 a 2024.

A conclusão do conflito armado em Gaza reduziu o nível de tensão geopolítica, o que impactou negativamente todo o setor de metais preciosos. De fato, notícias positivas vindas de Israel se tornaram o gatilho para as recentes ondas de venda no mercado.

Dinâmica dos metais preciosos

Outra consideração relevante, as preocupações com a dívida nacional americana excessivamente inflacionada, já não sustenta o ouro com a mesma intensidade de antes.

A Casa Branca deve arrecadar cerca de US$ 400 bilhões em receitas tarifárias, o que, em teoria, poderia reduzir o déficit orçamentário. Na prática, contudo, esse mecanismo permanece instável: a Suprema Corte está prestes a analisar um recurso sobre a legalidade das tarifas de importação.

Uma eventual derrota de Donald Trump obrigaria a devolução desses fundos, o que afetaria negativamente a economia americana e o dólar. Por outro lado, o metal precioso poderia ressurgir das cinzas, beneficiando-se de um novo fluxo de demanda.

De acordo com a TD Securities, a consolidação do XAU/USD dentro da faixa de US$ 3.800 a US$ 4.050 parece lógica, considerando a reavaliação dos investidores quanto à trajetória das taxas de juros dos fundos federais e as preocupações com as vendas no varejo na China, após a suspensão da regra de compensação do imposto sobre valor agregado (IVA). Ainda assim, os principais motores do rali do ouro permanecem intactos, o que sugere que, após romper essa faixa de negociação relativamente estreita, o metal poderá retomar sua tendência de alta.

O HSBC, o Bank of America e o Société Générale compartilham dessa visão. Nenhum deles revisou suas projeções altistas para o metal precioso, prevendo que o ouro alcance a marca psicologicamente significativa de US$ 5.000 por onça.

Análise técnica

Tecnicamente, o gráfico diário do ouro mostra uma consolidação dentro de uma tendência de alta. Uma quebra abaixo da borda inferior, perto de US$ 3.915, acionaria sinais de venda. Por outro lado, um teste bem-sucedido da resistência em US$ 4.045 por onça forneceria um motivo sólido para planejar posições de compras.