�������� �����

27.06.2025 11:30

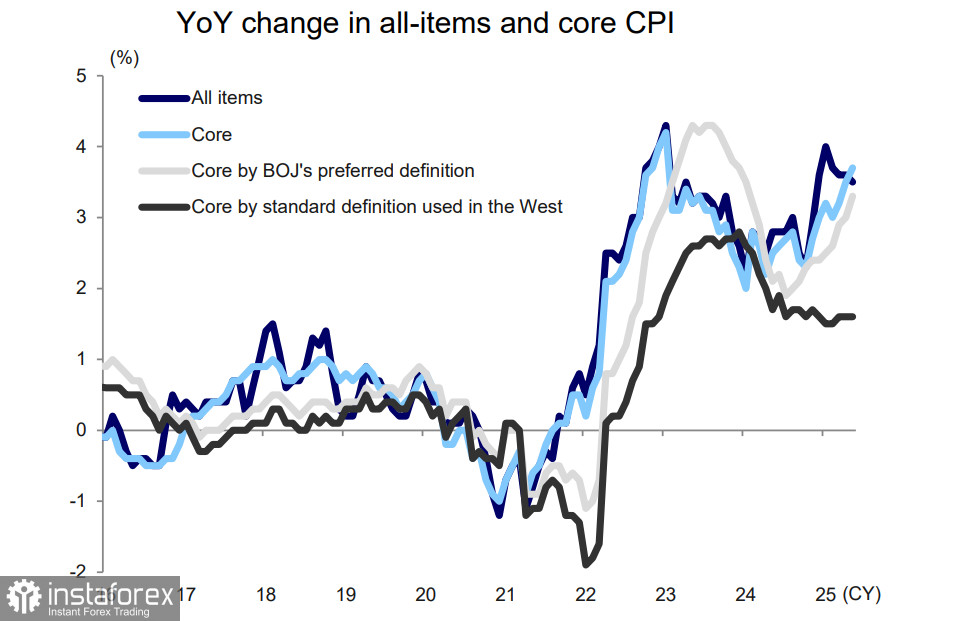

27.06.2025 11:30������ ��������������� ��� � ������� ����� �������� � ���� � 3.4% �� 3.1% �/�, � ��� �� ������� ������ ������ ������, ������� ����� ��������� �� ���������� ����� ���. ��� �� ����� ���� ������ ���� �� ������ ��� �� �������� � ����� ����� ����������������� �������, ������� �� ��� �������� ���������� ������� ��� ������, ������������� ��������������� �� ����� ��������.

������� ����� ���� ������������ ������ �� �������� �� ���, � ��� ���-�� � ��������� �� ��, ��� ���������� ����� ��� ��� ���. ����� ������ �������� � 3.6% �/� �� 3.5%, � �������, ����������� �������� ������� � ���������� ��� ����� ������ �������� � ������ ������� ��������, ����� � 3.5% �/� �� 3.7%.

��� �������� ���������� �������� ������ ��������� ���� ������� BoJ ��� ����� ���� ���, �� BoJ ������ � ������ �������� ���� ��������� �� �������� ������������� ������ � ������� ������ �� ��� ����� ����� �� 60�. �� ����� ��������� ��������� � ���� ���� ������ ����� ������� ������ ��� ���������, �����������, ��� ������� �������� ���������� ����� ��-�� ���������� ���������.

��� �� �����, ��� ����� �� �������, � ������ ���� ����� ���������� �����. �������� ����� ����� ���������� ����� �� 1 �������, ������� �������� �������� ��� �������, � ������ �� ���, ���� �� ������� ������� � ��� �� 101%, ��� ������������ ������ ��� ����� ��� �� �������. ��������, ���� ������ ������� ���� ���� ��������� � �������� �� ��, ��� ���� �� ��� ��������, � ������ � ��� ���������� � ��������, �� ���� �������� � ���� ������ �� ����������� �������� ����������, �������������� �� ����� ������� ���� ������ �, ��������������, �� ���������� ����. � ������ ���� �������� ��������� ��������� � ���, ��� USD/JPY ������ ����� ������ �� 130 � ���� �� 120, ������ �� ���� ����������� ����������� ������ �� ��������.

��� ���� ������������� ������� � �������� ������ � ���. ������ ����� ����������� ��������� ������� ��� � ��� � ������ ���������� �������� ��������� �������, � ������������ �� ��, ��� ��� ������ �� ������� � �������� ���������� � ������� �� ����������. ������ ������� ������ ������� ���������� � ��� �� ������� ������� ���� ����� �� ����� ������� G7 �� ���� �����������, ������� �������� ��� ������ ��������� ���� �������, �������, ��� ������ ���������� �������� �������� �������� ��������� �������� ��� � �������, � ������ ������� �� �����.

���������� ��������� ��������� �������, ��������� ���� �������� ������� � ���������� ��������� ��-�� ���������� �������� ������ �������� �� ���� ������, �������� �������� ������ ������������� �������, ����� � ������������� ���������, � �� ��������� ����������� ����� ��������. ��� �����������, ��������, ��������� ����� �6��������� �� ����.

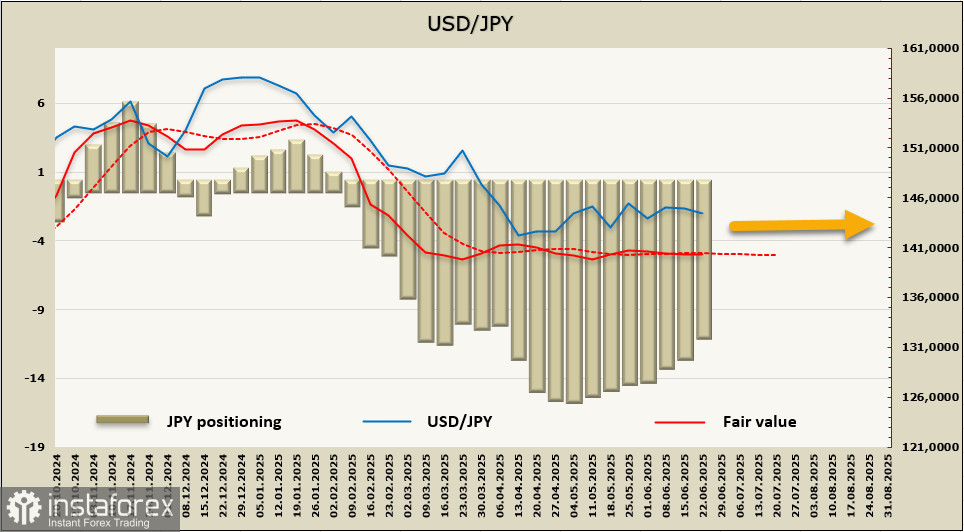

������ ������� ������� �� ���� ���������� �����������, �������� ������ �������� ��� -1.216 ����, ����� ����� ������� �������� �� +11,26 ����. ����������� ������������� ������� ������� ��� ��� �������� ����� ������������ � �������� ������ ���� ����� �������� �����, �� ��������� ��������� 7 ������ ���������� ������������� ����������, �������, ������, ������ �� ���� �������� �������� �� ����� ������.

USD/JPY ���������� ����������� � ������� ���������, ������� ������ ��� ������ ����� �� ���������� �����������, � ����� �� ���� ����������� ���������, �� ��, ��� �� ����� ���� � ����������� 127/129, ��� �� �������� ������ �����, ������ �� ��������. ���� �������� ������� �� �������� ����, ����� �� ����� ������ ����������, � �������� ������ �����, ����� �������� �������, ��������� ���� ���� �����������. ���� �� ���� ����������� ����������� ��������, ����������� ���.