Voir aussi

27.06.2025 12:21 PM

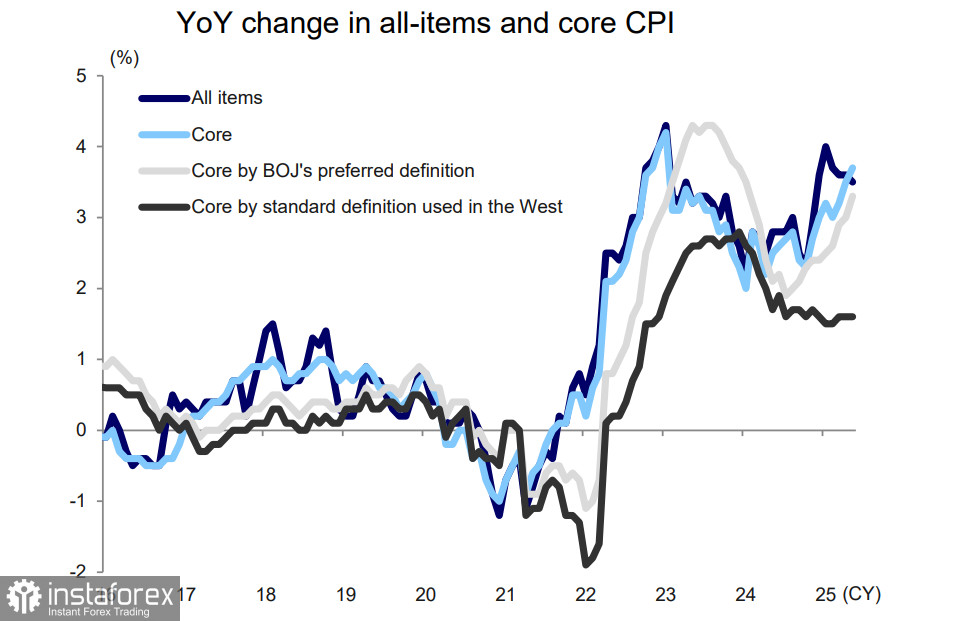

27.06.2025 12:21 PML'Indice des Prix à la Consommation (IPC) dans la région de Tokyo a diminué en juin, passant de 3,4 % à 3,1 % d'une année sur l'autre, marquant ainsi le premier signe pouvant indiquer un ralentissement de la croissance des prix. Néanmoins, il est peu probable que la Banque du Japon en tienne compte et elle attendra plutôt l'IPC national, qui reste encore inconfortablement élevé pour un pays qui a frôlé la déflation pendant des décennies.

Une semaine plus tôt, les données sur l'inflation pour le mois de mai ont été publiées, et elles n'ont montré aucun signe de ralentissement. L'indice global a légèrement chuté de 3,6 % à 3,5 % sur un an, tandis que l'indice de base—excluant les produits alimentaires et utilisé par la Banque du Japon comme principal indicateur des dynamiques de prix—est passé de 3,5 % à 3,7 % sur un an.

Tous les principaux indicateurs de l'inflation au Japon ont été au-dessus de l'objectif de la BoJ depuis plus de trois ans, pourtant la banque centrale n'a abandonné les taux d'intérêt négatifs qu'en avril de l'année dernière et n'a augmenté le taux que de 60 points de base depuis lors. Lors de sa réunion la plus récente en juin, la BoJ a une fois de plus maintenu le taux inchangé, suggérant que l'inflation sous-jacente resterait "modérée" en raison du ralentissement économique.

Comme nous pouvons le constater, l'inflation est loin d'être modérée et continue au contraire de croître régulièrement. La moitié de cette croissance provient d'un seul produit : le riz, qui est un aliment de base pour les ménages japonais. Les prix du riz ont bondi de 101 % en mai, enregistrant la plus forte hausse de prix en plus d'un demi-siècle. La BoJ peut considérer cette flambée comme temporaire et s'attendre à une baisse des prix, ce qui allégerait la pression inflationniste. Cependant, une chose est claire : la BoJ ne répond pas aux attentes des investisseurs qui comptaient sur une trajectoire de hausse des taux plus agressive et un yen plus fort. Au début de l'année, de nombreuses prévisions indiquaient que l'USD/JPY pourrait tomber à 130 voire 120—mais maintenant, cette confiance a largement disparu.

Une autre source de déception découle du différend tarifaire avec les États-Unis. Le Japon avait préalablement accepté d'augmenter ses achats de GNL en provenance des États-Unis dans le cadre des efforts visant à réduire son déficit commercial, s'attendant en retour à ce que les États-Unis fassent des concessions sur une question clé—les tarifs automobiles. Cependant, les tentatives du Japon pour parvenir à un accord avec les États-Unis lors du sommet du G7 n'ont donné aucun résultat. Le Représentant au Commerce des États-Unis, Lutnik, a adopté une position plus ferme, affirmant que les automobiles sont la principale raison du déficit commercial américain avec le Japon, et donc aucune concession ne serait faite.

L'inévitable détérioration de la balance commerciale du Japon, l'augmentation probable de son déficit budgétaire et le ralentissement économique dû à la réduction des exportations exerceront une pression sur la Banque du Japon. La banque centrale sera contrainte de rechercher des solutions non conventionnelles pour stimuler l'économie tout en évitant une inflation supplémentaire. Cette perspective atténue clairement le sentiment haussier envers le yen.

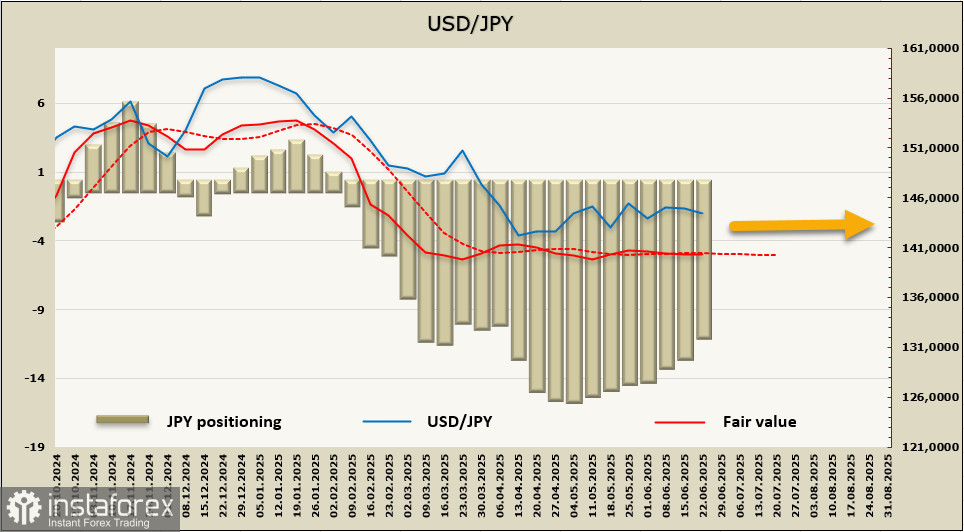

La position nette longue sur le yen continue de se réduire. La semaine de reportage a apporté un autre -1,216 milliard, réduisant l'équilibre haussier global à +11,26 milliards. La position longue spéculative accumulée reste substantielle—deuxième après l'euro parmi les principales devises—mais la tendance des sept dernières semaines indique une déception des investisseurs, car ils semblent ne plus attendre d'action décisive de la part de la Banque du Japon.

Le pair USD/JPY continue à se négocier dans une fourchette latérale, avec le graphique journalier ressemblant de plus en plus à un triangle rétrécissant. Une cassure est inévitable, mais la direction précédemment supposée — vers le bas, vers le niveau de 127–129 — est maintenant beaucoup moins certaine. Même la faiblesse du dollar américain n'aide pas le yen, car la pause de la BoJ persiste. À ce stade, il ne reste plus qu'à attendre un catalyseur qui pourrait offrir au yen une direction claire. Pour l'instant, le pair reste pris dans une fourchette sans tendance évidente.