�������� �����

22.09.2025 08:43

22.09.2025 08:43����������� ������ ����� �������� ������� ���� ��������� � ��� � ���������� ������ ������������� ������, ������ ����� �� ���, ����������� ����������� ���������� ����������� ������, � ����� �������� �������� �� ��������� �� �������-��������� ��������. ��� ��� ������� ����� �������� �� �����, ����� �����������.

����, ������ � ������ ���������� ������ ���������� �� ���, �������, ��� �� �������� ��������, ������ ������� ���� �� ������� ������, �������� �������� ������� ��� � ������� ����������� � �� ���������� ������, ��� ������� ��-�������� �������� � ������ �������� � �������.

�� ����������� ������ � ������ �������� ������ ����� ����� ������������� ������ �������� ������� �������� �� ������ ����������� (PCE), �������, ��� ������ ������� �� �����, ������� ������ ��� ����������, ��������� �� ������� ���, ��� �� ��������� ��������� ������� �������� ���������� ������ �� 0.25% ��� ���?

�������, ��� ����� �� ���������, � ����� �� ��� ������������ ��. ������� �������������� ��������������� �������� �� ������� ���������� �. ������ � �������� �������� �. ��������, ������� ��������� ��� ����������� �������� ���������� ������ ��� �������������� ����� ������������ ���������, � ��� �������� �� ��, ��� ��������������� �������� � ����������� ��� � ���� �������� ���� �� 2.9% � 2.7%. � �� �� ����� ������ ��������� �������� �� ����� ����� ����� ��� ���������� ��� �������� ������, �������� �� ������������� ��������� ��������.

��� ��������� ��������� ������� ��� ���������� �� �����. ���� �� ������ � ����� �������� ��� ���� ����, �������, ��� ��� �������� �������� ����� 2.6%. ��� ����� �������������� ����������� ��� ������� �������������� ������ ����������� �������� ���������� ������ �����������, ����� ������������� ����� ��������� �� ���� �������� �� ����� ����. �� ���� �� ���� ������ ���������� � ����� ����� �������� ���������������� ������������� ��������, ��������� �� 3% ��� ���������� ����, �� ����� �� �������� ����� ������ ������������� ������� � ����� ����� ������� �� ������ ��� ������ ���� �� ��������������� ��������.

������ ����� ������� ������ �����, � ������ ����� � ������?

���������� �������� � ����������� ����������� �������� ���������� ������ ����� ������������ ����� �� �����, ������� ��, � ������ ������� � ������. ������ �������� �������� �������� ���������� ����. ����� �������� ������ ��� ���������� � �������� � ���������� ������.

��� ����� �������� �������� ������� ������ ����� �������� ��� ����������, �� ����� �� ���� �� ����� ����������� ���������, ��� ��� �������� � ���� ��� ������ ���������� ��������� �� ����� ���������� ��������� � ���������� ��� �����, � ������� ��� �����������. ����� ���� �������� ����� � ��� ������ ��������.

����� ������������ ����������� ������ �������������� ����� ��� ���, ��������� ���������� ����� ����� 3%. ����� ������������ ������ ���������������� �����������, �������� ������ �� ����� ������ �����. ��������� ����������� � ������������� ��. ������� � �. ������.

�� � �������� �� ����� ����� �������� ������� �� ��������� �� �������. �������������� �� ���������� �� ������� ������� 0.0%.

� ����� �������� �������� �������, ����� �������� �� ��������-������������� ������������ ������� ���������� �����.

������� ���:

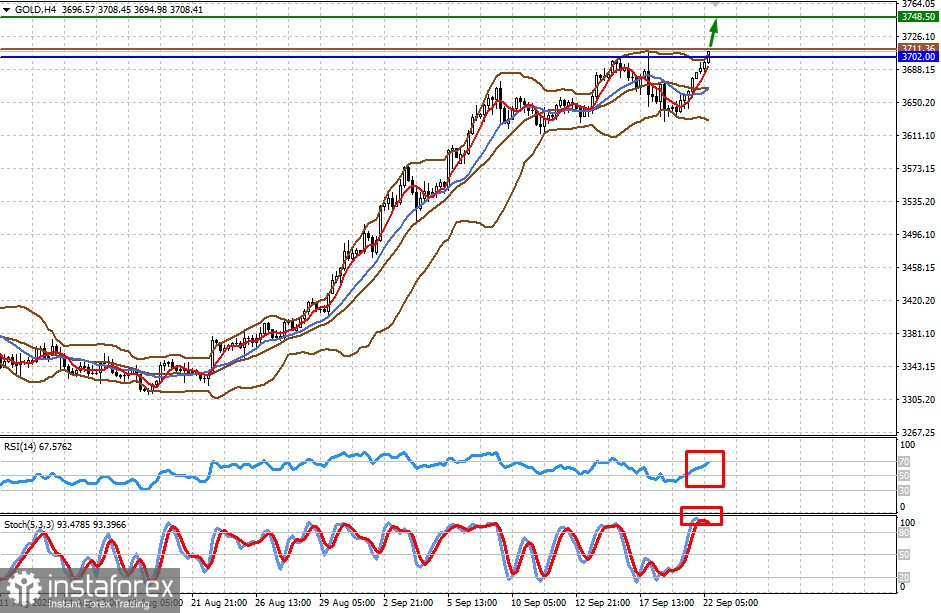

Gold

�������� ������� � ������������� ���������� ��������������� ����� ���������� ��� ������������ ���������� ������������ ���� �� ������, ������� ����� ������� � ���������� ����������� ���� ������� 3702.00 ����� ����������� ���� � 3748.50. ������� ��� ��� ������� ����� ������� ������� 3711.36

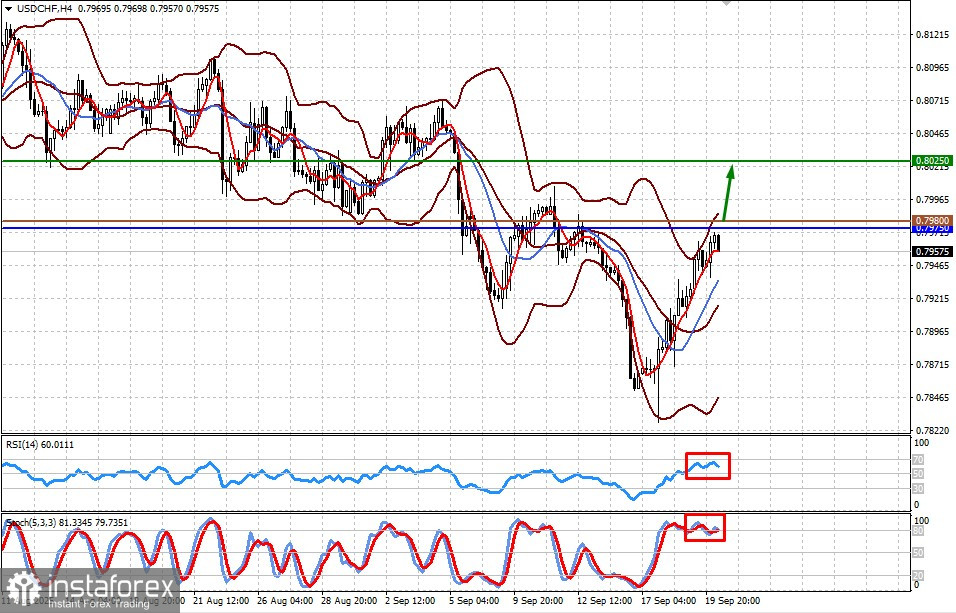

USD/CHF

���� ��������� ���� ������ 0.7975. ������� ��� �� ������� ����� �������� �� ��������, � ��������� ���� ���� ���� ������� ����� �������� �� � ����� � 0.8025. ������� ��� ������� ���� ����� ������� ������� 0.7980.