Дивіться також

15.08.2025 09:05

15.08.2025 09:05Вышедшие в четверг данные по производственной инфляции неожиданно оказали заметное, хоть и ограниченное, влияние на финансовые рынки. Но шоковое состояние было не столь глубоким и продолжительным. Давайте постараемся разобраться в этом вопросе.

Итак, согласно опубликованному отчету индекса цен производителей (PPI) в годовом выражении, показатель неожиданно вырос до 3.3% против прогноза в 2.5%. Также заметно прибавило и месячное значение с 0.0% в июне до 0.9% в июле. Базовые цифры этого индикатора также сильно выросли.

Рынки отреагировали на эти новости снижением спроса на американские акции, доллар получил поддержку, как и рынок нефти, а вот цены на токены снова откатились вниз. Так что же все-таки произошло и почему уже сегодня наблюдается обратная реакция?

Да, вчерашнее поведение рынков было неожиданным, и в первую очередь потому, что сами цифры оказались большим сюрпризом. На мой взгляд, спекулянты просто отыграли эти новости и все, хотя в деловой западной прессе уже начали рассуждать о том, что ФРС может не снизить ставки в сентябре, поскольку рост затрат компаний из-за тарифной чехарды, которую устроил Д. Трамп может привести к тому, что компании начнут перекладывать эти транзакционные издержки на потребителя, что станет причиной возобновления повышения потребительской инфляции.

Вообще такие заявления крайне странно слышать. Когда американский товаропроизводитель заботился о потребителе? Никогда. Его останавливало лишь падение спроса, которое, наоборот, ведет к снижению инфляции. Если ретроспективно глянуть на все происходящее, то существует некоторая аналогия в прошлом, кстати, в 2018 во время первого президентского срока Трампа, когда в июле PPI подскочил до 3.4%, что стало самым высоким значением перед пандемией. В этот период потребительская инфляция была 2.9%, а ключевая процентная ставка равнялась 2%, коэффициент безработицы был на отметке 4%. Но тогда ситуация в американской экономике была несколько иной. Не было глобальных конфликтов, хотя они уже и назревали. Американская гегемония все еще уверенно доминировала в Мире. ФРС могла следовать своим моделям денежно-кредитной политики.

Конечно, в истории не бывает прямых аналогий, но схожесть тех и нынешних событий имеется. ФРС в тот год еще могла повышать ставки до конца года, суммарно до 2.5%, но затем пришла пандемия и это уже другая история. Сейчас же она не может делать этого, так как экономика действительно нуждается в стимулировании более низкими процентными ставками и пусть даже на фоне вероятного локального повышения инфляции. Необходимо запустить мотор производства в стране, что сделать крайне и даже невероятно трудно.

Замечу, что последние десятилетия, когда американский бизнес активно выводил предприятия за рубеж, внутри страны реального производства осталось довольно мало. Конечно, военные предприятия и другие оборонные фирмы остались, но они не способны обеспечивать рост экономики и большое количество рабочих мест, а другие компании, производители обуви, одежды, смартфонов и тому подобное успешно переехали либо в Мексику, либо в Азию. И вот под влиянием таких тенденций и изменилась структура национальной экономики, перешедшая из индустриальной в сервисную. На этом фоне фактор индекса PPI просто утратил свое влияние на рынки. Его участники реагировали фактически только на потребительскую инфляцию или индекс (CPI). Что, на мой взгляд, делает весьма странным вчерашнюю реакцию рынков. А сегодняшний откат вполне логичным. Такое движение является чисто спекулятивным и не более того.

Что касается самого фактора снижения ставок в сентябре, то он для Д. Трампа носит не только экономический, но и уже геополитический характер, так как перед ним стоит цель возрождения реальной экономики в Америке, а не стыдливое переклеивание шильдиков на продукцию сделанную, например, в Азии.

Важным сигналом сегодня для рынков является смена направления доходности трежерис, которые после вчерашнего повышения снова поползли вниз. А фьючерсы на ставки по федеральным фондам показывают снова повышение вероятности снижения ставок в сентябре 93.1% против вчерашнего движения с утра до 98%, а вечером падения к 90%. Все указывает на то, что ожидания срезания ставок в следующем месте сохраняются.

Итак, что можно ожидать сегодня на рынках?

Полагаю, рынок акций в Америке возобновит повышательную динамику фьючерсы на основные индексы уже растут. Доллар будет находиться под прессингом, а криптовалюты снова подрастать.

В целом оценивая общую картину считаю, что умеренно-позитивный настрой будет сохраняться и он может получить дополнительную порцию оптимизма, если встреча в верхах на Аляске между Д. Трампом и В. Путиным окажется положительной.

Прогноз дня:

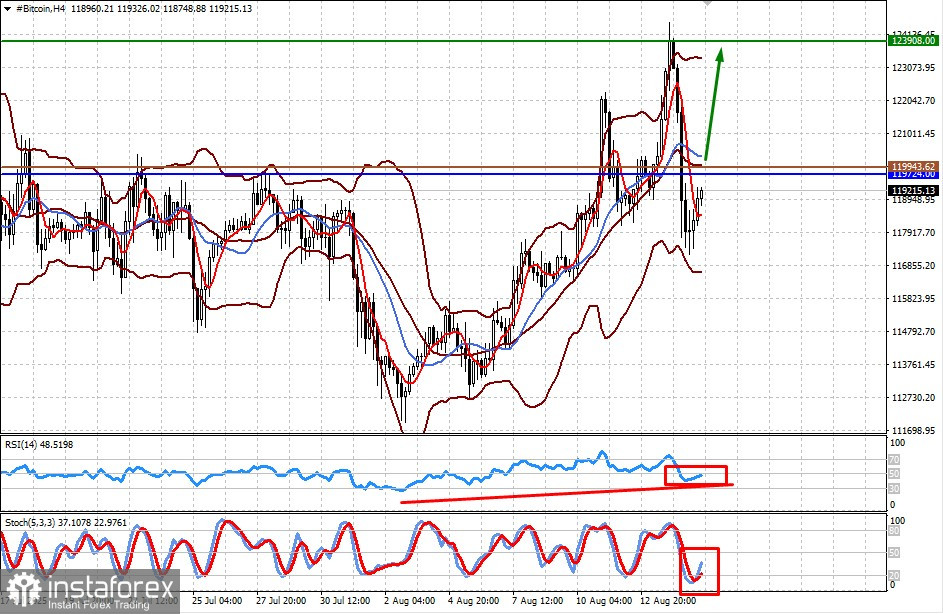

Bitcoin

Токен демонстрирует локальный разворот вверх ан волне восстановления ожиданий снижения ставок ФРС в сентябре. На этой волне криптовалюта может вырасти к доллару 123908.00. Уровнем для его покупки после повышения выше уровня сопротивления 119724.00 может служить отметка 119943.62.

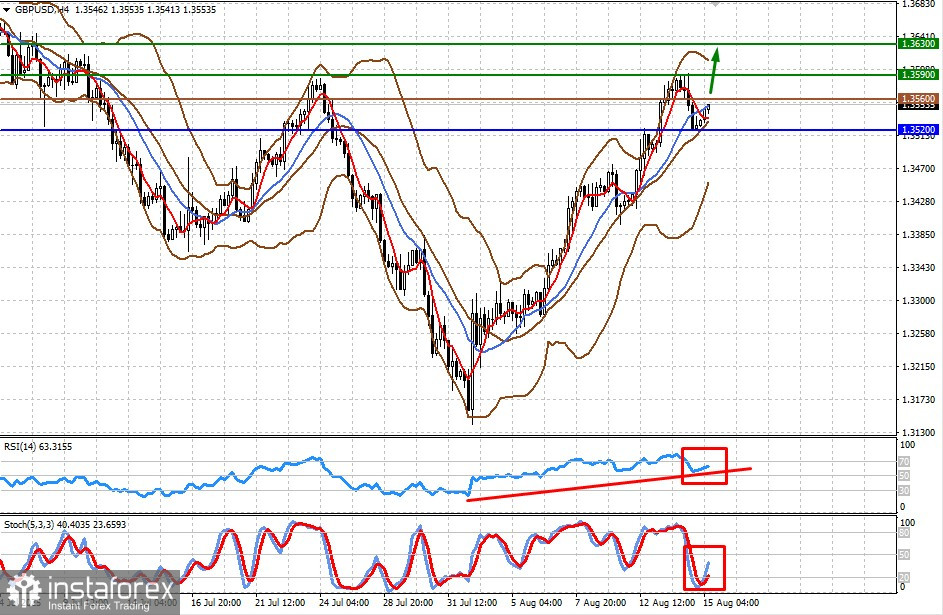

GBP/USD

Пара растет на фоне ослабления доллара из-за возвращения высоких ожиданий снижения ставок ФРС. Также ее поддерживают вчерашние положительная данные статистики из Британии. На это волне пара может подняться сначала к 1.3590, а затем и к 1.3630. Уровнем для ее покупки может служить отметка 1.3560.