16.06.2025 10:51 AM

16.06.2025 10:51 AMتتبادل إسرائيل وإيران الضربات الصاروخية، لكن يبدو أن الأسواق تحاول لعب لعبتها الخاصة، بافتراض أن هذا الصراع لن يتجاوز العتبة النووية. في هذه الأثناء، يوجه المستثمرون تركيزهم إلى الأحداث الرئيسية لهذا الأسبوع.

ستكون أبرز الأحداث هي تقارير التضخم الاستهلاكي من المملكة المتحدة ومنطقة اليورو. في الاتحاد الأوروبي، من المتوقع أن يستقر التضخم عند 1.9%، بينما في المملكة المتحدة، من المتوقع أن ينخفض من 3.5% إلى 3.3% على أساس سنوي.

سيشهد هذا الأسبوع أيضًا اجتماعات للبنوك المركزية في سويسرا والمملكة المتحدة، وبالطبع الاحتياطي الفيدرالي الأمريكي، الذي من المرجح أن يكون في مركز الاهتمام ويحول الانتباه عن البنكين المركزيين الأوروبيين.

تشمل الأحداث الأخرى التي تستحق التركيز عليها إصدار مؤشر فيلادلفيا الصناعي ومبيعات التجزئة في الولايات المتحدة.

لكن دعونا نعود إلى الحدث الرئيسي لهذا الأسبوع - القرار النهائي للسياسة النقدية للاحتياطي الفيدرالي، والذي سيتم اتخاذه على مدى يومين، الثلاثاء والأربعاء. وفقًا لتوقعات الإجماع، من المتوقع أن يبقي البنك المركزي على سعر الفائدة الرئيسي دون تغيير عند 4.50%. الأسباب الرئيسية لذلك هي أرقام التضخم الاستهلاكي المرتفعة باستمرار، والتي أظهرت زيادة سنوية الأسبوع الماضي (وإن كانت أقل من المتوقع)، وعدم اليقين بشأن عواقب رئاسة دونالد ترامب. وقد أشار رئيس الاحتياطي الفيدرالي جيروم باول سابقًا إلى كلا السببين كأسباب لوقف دورة خفض الفائدة.

إذن، ماذا قد ينتج عن احتفاظ الاحتياطي الفيدرالي بمعدلات الفائدة ثابتة؟

بصراحة، ليس كثيرًا. سيستمر عدم اليقين المستمر في كونه القوة الدافعة الرئيسية في الأسواق. بدأ المتداولون في توقع خفض الفائدة في النصف الثاني من العام. ومع ذلك، أعتقد أن هناك احتمالًا قويًا بأن تظل المعدلات دون تغيير حتى العام المقبل. يعود ذلك ليس فقط إلى خطر عودة التضخم إلى 3% والسياسات الجيو-اقتصادية الغامضة للرئيس الأمريكي، ولكن أيضًا إلى الحرب التجارية غير المحسومة بين الولايات المتحدة والصين ونتائجها غير الواضحة.

نظرًا لهذا المزيج من العوامل السلبية - كل منها يعوق خفض الفائدة - وحقيقة أن السوق قد أخذت هذه العوامل بالفعل في توقعاتها، يمكننا توقع استمرار الاتجاهات الحالية:

في ظل هذه الظروف، من غير المرجح أن تتجاوز أسعار الرموز أعلى مستوياتها الأخيرة. من المرجح أن تظل ضمن نطاقات تداول واسعة.

ستستمر التطورات الجيوسياسية والأحداث في الشرق الأوسط في التأثير على الذهب والدولار والأسواق المالية.

بشكل عام، بناءً على الصورة الأوسع للسوق، أعتقد أن نتيجة اجتماع الاحتياطي الفيدرالي لن تجلب أي تغييرات كبيرة.

يدعم الصراع الجيوسياسي في الشرق الأوسط أسعار الذهب. إذا تم كسر الدعم عند 3408.20، فمن الممكن حدوث تصحيح هبوطي نحو 3382.00 قبل محاولة استئناف النمو نحو الارتفاع الأخير عند 3450.70. قد يكون مستوى البيع المحتمل حوالي 3404.12.

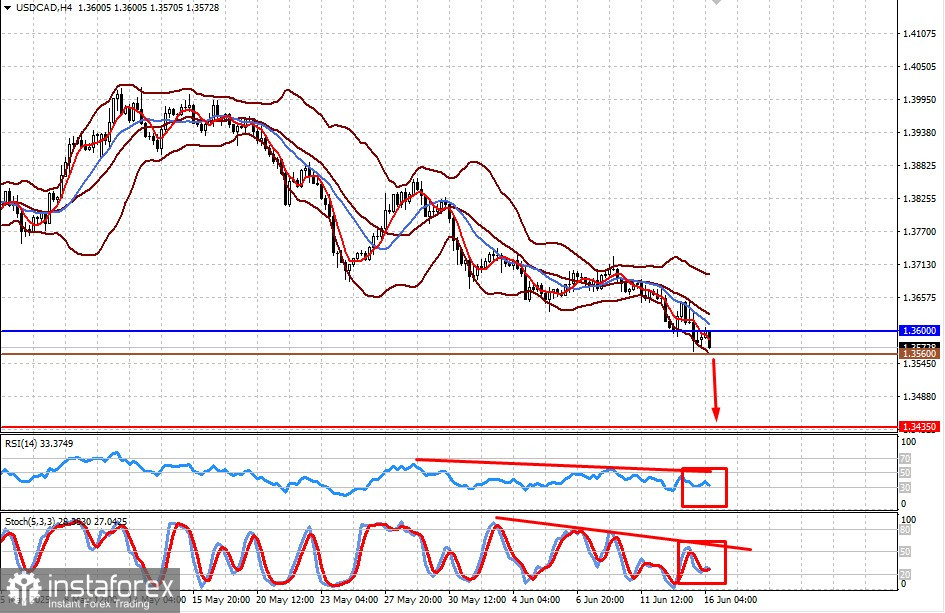

يتراجع الزوج وسط ارتفاع أسعار النفط الخام، مما يدعم الدولار الكندي، وهو عملة مرتبطة بالسلع. إذا استأنفت أسعار النفط الزخم الصعودي، سيواجه USD/CAD ضغطًا مرة أخرى. إذا فشل الزوج في الارتفاع فوق 1.3600، فمن المحتمل حدوث تراجع نحو 1.3435. مستوى البيع المحتمل هو 1.3560.