�������� �����

16.06.2025 10:29

16.06.2025 10:29������� � ���� ������������ ��������� �������, ������, ��� ����� �������� ������ ���� ����, ����������� �� ��, ��� ���� �������� �� �������� ������� �����. � ���� ��������� ����������� ���� �������� �� ������ ������� ���� ������.

� ������ �������� ���������� ����� ����� ����� ���������� �� ��������������� �������� � �������� � ��������, ��� ��������� ������������ ��������������� � �� �� ������ 1.9% � �� �������� � ����������� ����������� �� 3.3% � 3.5% � ������� ����������.

�� ������ ����� ��������� ��������� ����������� ������ ���������, ����� ������ �, �������, ���, ������� ������� ��� �������� �� ���� ���� ����������� ��.

����� ���� ������� ����� ��������������� �� ������������� �������� ������� ���������������� ���������� �� ��� ����������� � ������� ��������� ������ � ������.

�� �������� ���-���� � �������� ������� ������ � ��������� ������� ���������� �� �������-��������� ��������, ������� ������� � ����������� ������ �� ������� � �����. �������� ���������-��������, ��������������, ��� ��������� ������� �������� ���������� ������ ��� ��������� �� ������ 4.50%. ������� �������� ����� ����� ��� ��� ������� ����� ��������������� ��������, ������� �� ������� ������ �������� ������������� �������� � ����������� ��� � ����, ���� �������, ��� ��� ��������������, � ����� ���������������� ����, � ���� �������� �������� ������������� �. ������. ����� ��. ������, ������������ ��� ������������ �� ��� ��������, ��� �� �������� ������� ����� � ����������� �������� ���������� ������.

��� � ���� ����� �������� ���������� ������ ���?

��, �� � ���� ����������. ���������� ������ ����� ������� ���������������� ����� ������������ �� ������. ����� �������� ������� �������� ������ ��� �� ������ �������� �������� ����, ��, ��� ��� ��������������, ���� ������� ����������� �� ���������� �� ���������� ����. � ����� �� ������ ����� ����������� �������� � ������ � 3% � �������� ������ ���������������� �������� ������������� ���������� ����� �������������� ����, �� � �������������, �������, ��� ����������, �������� ����� ����� ��� � ���.

�������� ������� ������ ������ ��������, ������� ������ �������� ������� ������, � ����� ��, ��� ����� ��� ��� ���� � ����� ������ �������� �������, ����� ������� ���������� ��� ������������ ���������. ��� ����������� ���������� ����� �������, ��� ��� ��������� ��� ��� �������� ������� ���������� �������. ��� ������� ����������� ������������� ����� ��� �� ����� �����, ���� �������� ����� ����-������ � ��������� �������� � ������ ����� �������� ����, �� ������� ���� ����� �������� ����������� �������� ������� �����, �� ������� ���������������� ������� 30% ���� ���������� � ���� �����.

� ������ �������� ���� �� ����� ������� ����� ��� �� ������ ���� ����������� ������� ������������ ��������, ������ �����, ��� ����� ��������� ����� ������� ����������.

������ � ������ ����� � ����� ���������� ����������� ����������� � ������� �� ������� �������, ��� � ����� �����.

� ����� �������� ����� ������� �� ������, �������, ��� �����-�� ������������ ��������� �� ���� ����� ��������� ��� �� ����������.

������� ���:

Gold

���� �� ������ �������������� ��������������� ���������� �� ������� �������. ��� ����� ����������������� ���� � 3382.00, ���� ���������� ������� ��������� 3408.20, ������ ��� ������� ������� ������������� ����� � ��������� ��������� 3450.70. ������� ��� ������� ����� ������� ������� 3404.12.

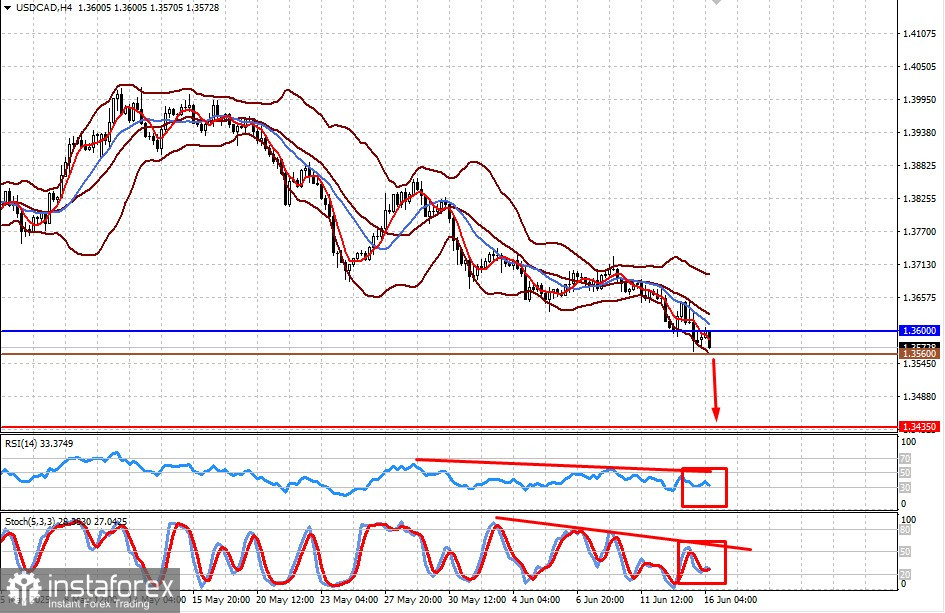

USD/CAD

���� ��������� �� ����� ����� ��� �� ����� �����, ��� � ������������ ��������� ������, ������� �������� �������� �������. ����������� � ������������� �������� ��� �� ����� ����� ������ �������� �� ���� �, ���� ��� �� �������� ���� ������� 1.3600, ����� ������� �� ������� � 1.3435. ������� ��� ������� ����� ������� ������� 1.3560.