16.06.2025 12:14 PM

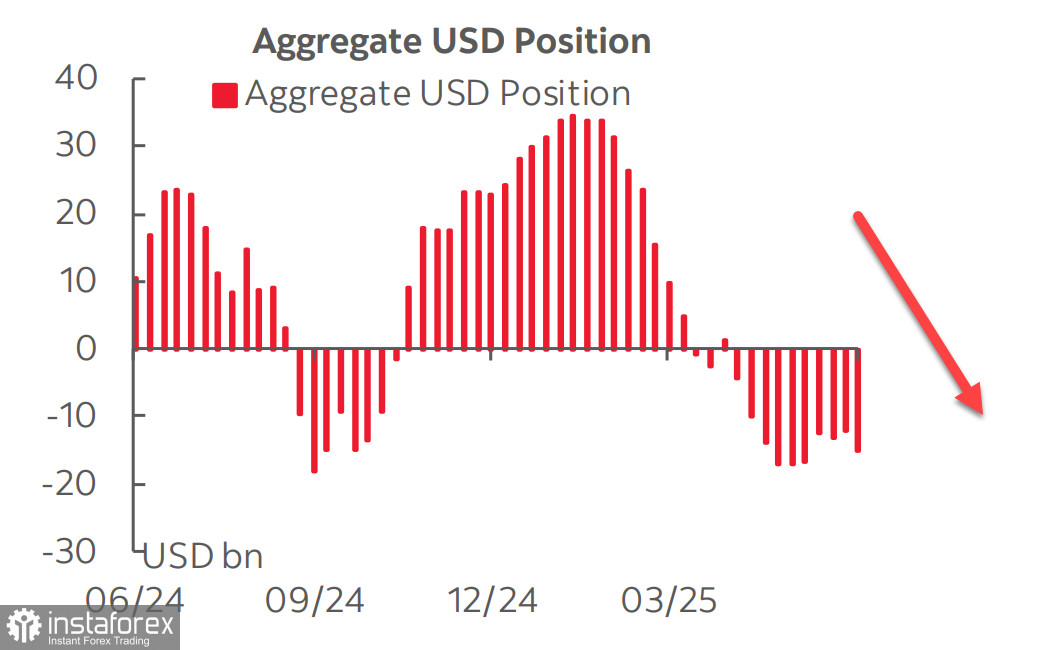

16.06.2025 12:14 PMقبل خمسة أسابيع، توقفت الزيادة في إجمالي المراكز القصيرة على الدولار الأمريكي مقابل العملات الرئيسية، مما أعطى سببًا للاعتقاد بأن الدولار قد يبدأ هجومًا في سوق العملات. ومع ذلك، أظهر أحدث تقرير من CFTC أن هذا كان مجرد توطيد. خلال الأسبوع المشمول بالتقرير، زادت المراكز القصيرة بمقدار 3.7 مليار دولار، بقيادة نمو في العملات الأوروبية - وخاصة الجنيه واليورو - إلى جانب انضمام الدولار الكندي إليهم. كانت التغييرات في العملات الأخرى طفيفة.

يجب ملاحظة أن هذا التقرير كان قديمًا عند نشره، حيث إنه لا يأخذ في الاعتبار التطورات الأخيرة. بعض هذه التطورات تدعم مزيدًا من ضعف الدولار وزيادة الطلب على الأصول ذات المخاطر. على وجه الخصوص، يشمل ذلك تخفيف التوترات في العلاقات التجارية مع الصين، حيث يرغب الطرفان بوضوح في الوصول إلى حل وسط، وكذلك أولى علامات الاتفاق بين اليابان والولايات المتحدة. يوم الجمعة، تم الإعلان عن التوصل إلى اتفاق طويل الأجل لتصدير الغاز الطبيعي المسال الأمريكي إلى اليابان، بقيمة إجمالية تبلغ 200 مليار دولار. يهدف هذا الاتفاق بوضوح إلى تصحيح الميزان التجاري ومن المحتمل أن يكون تنازلًا من اليابان، التي قد تلتزم أيضًا بمزيد من الاستثمار في الاقتصاد الأمريكي أو على الأقل الاستمرار في شراء السندات الحكومية الأمريكية، وهو أمر بالغ الأهمية في ضوء الزيادة الوشيكة في عجز الميزانية الأمريكية.

ومع ذلك، فإن تهديد نشوب حرب شاملة في الشرق الأوسط، التي قد تبدأها إسرائيل، يتطلب إعادة تقييم المخاطر في الاتجاه المعاكس، أي زيادة الطلب على الأصول الآمنة. افتتحت عقود خام برنت الآجلة لشهر أغسطس الأسبوع فوق 78 دولارًا للبرميل، وإذا استمرت التصعيد، فقد يصبح تهديد إيران بإغلاق مضيق هرمز حقيقة واقعة. هذا التهديد الافتراضي سيؤثر بشكل رئيسي على أوروبا. وستضطر الولايات المتحدة إلى التدخل، مما قد يؤدي إلى عواقب غير متوقعة تمامًا.

حتى الآن، تفاعلت الأسواق بهدوء نسبي، باستثناء ارتفاع أسعار النفط والذهب. تظل توقعات سعر الفائدة من الفيدرالي دون تغيير: تتوقع الأسواق تخفيضين هذا العام، في سبتمبر وديسمبر. هذا التوقع يعني أن عوائد السندات الأمريكية ستظل مرتفعة.

البيانات الأمريكية الأخيرة تبدو متفائلة للغاية. ارتفع مؤشر ثقة المستهلك لجامعة ميشيغان لشهر يونيو، الذي نُشر يوم الجمعة، من 52.2 إلى 60.5، وارتفع مؤشر التوقعات من 47.9 إلى 58.4، وكلاهما أعلى بكثير من التوقعات. بالإضافة إلى ذلك، كان هناك انخفاض ملحوظ في توقعات التضخم لمدة عام واحد، مما يشير بشكل غير مباشر إلى استمرار الطلب القوي من المستهلكين ويدفع بتهديد الركود إلى المستقبل البعيد.

جاء تقرير التضخم الاستهلاكي لشهر مايو أقل من التوقعات. ظل التضخم الأساسي عند 2.8% على أساس سنوي، وهو لا يزال أعلى من هدف الاحتياطي الفيدرالي، لكن النقطة الأساسية هي أن وضع نمو الأسعار يبدو تحت السيطرة تمامًا، مما يسمح للاحتياطي الفيدرالي بالحفاظ على توقفه. كان المستثمرون يخشون أن تؤدي التعريفات الجديدة إلى نقص في المنتجات في الولايات المتحدة، مما يؤدي إلى زيادة الأسعار. حتى الآن، لم يحدث ذلك، وبالتالي لا يوجد محفز لنمو الدولار من هذا الجانب.

تفاعل سوق الأسهم مع التفجيرات واسعة النطاق في إيران بانخفاض - لكنه كان طفيفًا - وسرعان ما استعاد جزءًا كبيرًا من الخسائر. هذا الرد الهادئ يرجع إلى الخطر الحالي الضئيل لانجرار الولايات المتحدة إلى الصراع، وهو أمر لا يهتم به ترامب.

يبقى مؤشر S&P 500 بالقرب من مستويات الأسبوع الماضي. تبدو المحاولات لمواصلة حركته الصعودية ضعيفة.

نفترض أن احتمال الانخفاض إلى 5500 أعلى من احتمال التحديث إلى الارتفاع عند 6150. في حين أن المخاطر منخفضة في الوقت الحالي، فإن المؤشر قد تعافى من الانخفاض الحاد في أبريل. ومع ذلك، لم يتم القضاء على التهديد - بل تم تأجيله حتى يوليو. ستوفر الأسابيع القليلة القادمة وضوحًا أكبر، ولكن في الوقت الحالي، ما زلنا نتوقع انخفاضًا في المؤشر.