อ่านรายละเอียดเพิ่มเติม

16.06.2025 12:14 PM

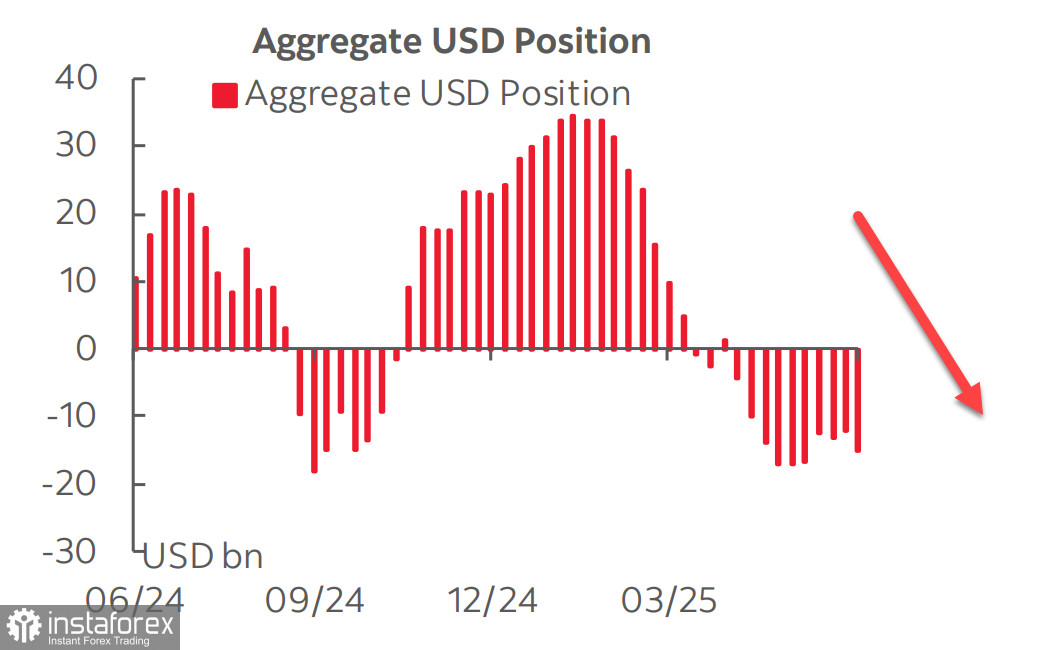

16.06.2025 12:14 PMเมื่อห้าสัปดาห์ก่อน ตำแหน่งขายสุทธิของดอลลาร์สหรัฐฯ เทียบกับสกุลเงินหลักได้หยุดการเพิ่มขึ้น ซึ่งเป็นเหตุผลที่ทำให้เชื่อว่าดอลลาร์อาจเริ่มเคลื่อนไหวเชิงรุกในตลาดอัตราแลกเปลี่ยน อย่างไรก็ตาม รายงาน CFTC ล่าสุดแสดงให้เห็นว่านี่เป็นเพียงการรวมกำลังเท่านั้น ในช่วงสัปดาห์ที่รายงาน ตำแหน่งขายสุทธิได้เพิ่มขึ้นอีก 3.7 พันล้านดอลลาร์ โดยได้รับแรงหนุนจากการเติบโตของสกุลเงินยุโรป, โดยเฉพาะปอนด์และยูโร รวมถึงดอลลาร์แคนาดาที่เข้าร่วมด้วย การเปลี่ยนแปลงของสกุลเงินอื่น ๆ มีเพียงเล็กน้อย

ควรสังเกตว่ารายงานนี้ล้าสมัยเมื่อมีการเผยแพร่ เนื่องจากไม่ได้คำนึงถึงพัฒนาการล่าสุด บางส่วนของเหตุการณ์เหล่านี้สนับสนุนการอ่อนค่าของเงินดอลลาร์ต่อเนื่องและความต้องการที่เพิ่มขึ้นสำหรับสินทรัพย์ที่มีความเสี่ยง โดยเฉพาะอย่างยิ่งในด้านการผ่อนคลายความตึงเครียดในความสัมพันธ์ทางการค้ากับประเทศจีน ซึ่งทั้งสองฝ่ายต่างต้องการบรรลุการประนีประนอมอย่างชัดเจน และยังมีสัญญาณแรกของข้อตกลงระหว่างประเทศญี่ปุ่นและสหรัฐอเมริกา เมื่อวันศุกร์ที่ผ่านมา มีการประกาศว่ามีการบรรลุข้อตกลงระยะยาวสำหรับการส่งออกก๊าซธรรมชาติเหลวของสหรัฐอเมริกาสู่ญี่ปุ่น มูลค่ารวม $200 พันล้าน ข้อตกลงนี้ชัดเจนว่ามีเป้าหมายเพื่อปรับดุลการค้า และอาจมีการยอมให้จากญี่ปุ่นซึ่งอาจจะลงทุนในเศรษฐกิจของสหรัฐฯ ต่อไป หรืออย่างน้อยจะยังคงซื้อพันธบัตรรัฐบาลสหรัฐฯ—ซึ่งเป็นสิ่งสำคัญอย่างยิ่งเนื่องจากการเพิ่มขึ้นของยอดขาดดุลงบประมาณของสหรัฐฯ ที่ใกล้จะเกิดขึ้น

อย่างไรก็ตาม ภัยคุกคามของสงครามขนาดใหญ่ในตะวันออกกลางที่อิสราเอลเป็นตัวต้นเริ่ม ก่อให้เกิดการประเมินความเสี่ยงในทิศทางตรงกันข้าม นั่นคือความต้องการสินทรัพย์ที่ปลอดภัยมากขึ้น สัญญาน้ำมันดิบเบรนท์ในเดือนสิงหาคมเริ่มสัปดาห์เหนือ $78 ต่อบาร์เรล และถ้าการขยายตัวเกิดขึ้นจริง การข่มขู่ของอิหร่านที่จะปิดช่องแคบฮอร์มุซอาจกลายเป็นความจริง ภัยคุกคามนี้ส่วนใหญ่จะมีผลต่อยุโรป สหรัฐฯ อาจต้องเข้าแทรกแซง ซึ่งอาจนำไปสู่ผลลัพธ์ที่ไม่สามารถคาดเดาได้

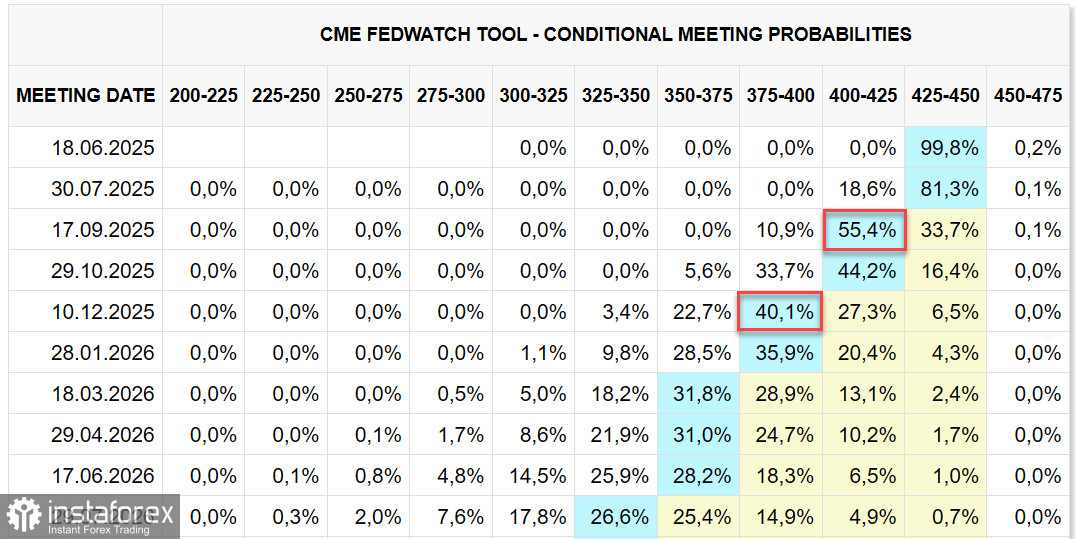

จนถึงตอนนี้ ตลาดตอบสนองค่อนข้างสงบ ยกเว้นราคาน้ำมันและทองคำที่เพิ่มขึ้น แนวโน้มอัตราดอกเบี้ยของ Fed ยังคงไม่เปลี่ยนแปลง: ตลาดคาดว่าจะมีการปรับลดสองครั้งในปีนี้ ซึ่งเป็นในเดือนกันยายนและธันวาคม คาดการณ์นี้บ่งชี้ว่าอัตราผลตอบแทนพันธบัตรสหรัฐฯ จะยังคงอยู่ในระดับสูง

ข้อมูลล่าสุดของสหรัฐฯ ดูค่อนข้างเป็นไปในทิศทางที่ดี ดัชนีความเชื่อมั่นผู้บริโภคจาก University of Michigan สำหรับเดือนมิถุนายนเบื้องต้นที่เผยแพร่เมื่อวันศุกร์ เพิ่มขึ้นจาก 52.2 เป็น 60.5 และดัชนีความคาดหวังเพิ่มขึ้นจาก 47.9 เป็น 58.4 ซึ่งทั้งสองตัวเลขสูงกว่าที่คาดการณ์ไว้อย่างมาก นอกจากนี้ คาดการณ์เงินเฟ้อในระยะสั้น 1 ปี ลดลงอย่างชัดเจน ซึ่งเป็นสัญญาณบ่งชี้ถึงความต้องการผู้บริโภคที่ยังคงแข็งแกร่งและผลักดันภัยคุกคามจากเศรษฐกิจถดถอยไปในอนาคต

รายงานเงินเฟ้อผู้บริโภคสำหรับเดือนพฤษภาคมต่ำกว่าที่คาดการณ์ไว้ อัตราเงินเฟ้อพื้นฐานยังคงอยู่ที่ 2.8% ต่อปี ยังสูงกว่าเป้าหมายของ Fed แต่ประเด็นสำคัญคือสถานการณ์การเติบโตของราคาดูเหมือนได้รับการควบคุมอย่างเต็มที่ ทำให้ Fed สามารถรักษาท่าทีชะลอตัวไว้ได้ นักลงทุนเคยกลัวว่าภาษีนำเข้าที่ใหม่จะนำไปสู่การขาดแคลนสินค้าในสหรัฐฯ และกระตุ้นให้เกิดการปรับขึ้นราคา ซึ่งยังไม่เกิดขึ้นในขณะนี้ ดังนั้นจึงยังไม่มีตัวกระตุ้นให้ค่าเงินดอลลาร์เพิ่มขึ้นในมุมมองนี้

ตลาดหุ้นตอบสนองต่อเหตุระเบิดขนาดใหญ่ในอิหร่านด้วยการลดลง—แต่น้อยมาก—และฟื้นตัวได้ส่วนหนึ่งของการสูญเสียอย่างรวดเร็ว การตอบสนองที่สงบนี้เนื่องจากความเสี่ยงที่สหรัฐฯ จะถูกดึงเข้าสู่ความขัดแย้งมีน้อยมาก ซึ่งเป็นสิ่งที่ Trump ไม่สนใจ

ดัชนี S&P 500 ยังคงอยู่ใกล้ระดับของสัปดาห์ที่ผ่านมา ความพยายามที่จะเคลื่อนไหวขึ้นดูอ่อนแอ

เรามีความเห็นว่าความเป็นไปได้ที่จะลดลงไปที่ 5500 นั้นมากกว่าการปรับปรุงไปที่ระดับสูงสุดที่ 6150 แม้ว่าความเสี่ยงในขณะนี้จะยังอยู่ในระดับต่ำ แต่อินเดกซ์ก็ฟื้นตัวมาจากการลดลงอย่างเฉียบพลันในเดือนเมษายน อย่างไรก็ตาม ภัยคุกคามยังไม่ได้ถูกขจัดออกไป—เพียงแค่เลื่อนออกไปจนถึงเดือนกรกฎาคม สองสัปดาห์ข้างหน้าจะเป็นช่วงที่มองเห็นความชัดเจนมากขึ้น แต่ในขณะนี้ เรายังคาดว่าจะมีการลดลงของอินเดกซ์