Lihat juga

16.06.2025 12:14 PM

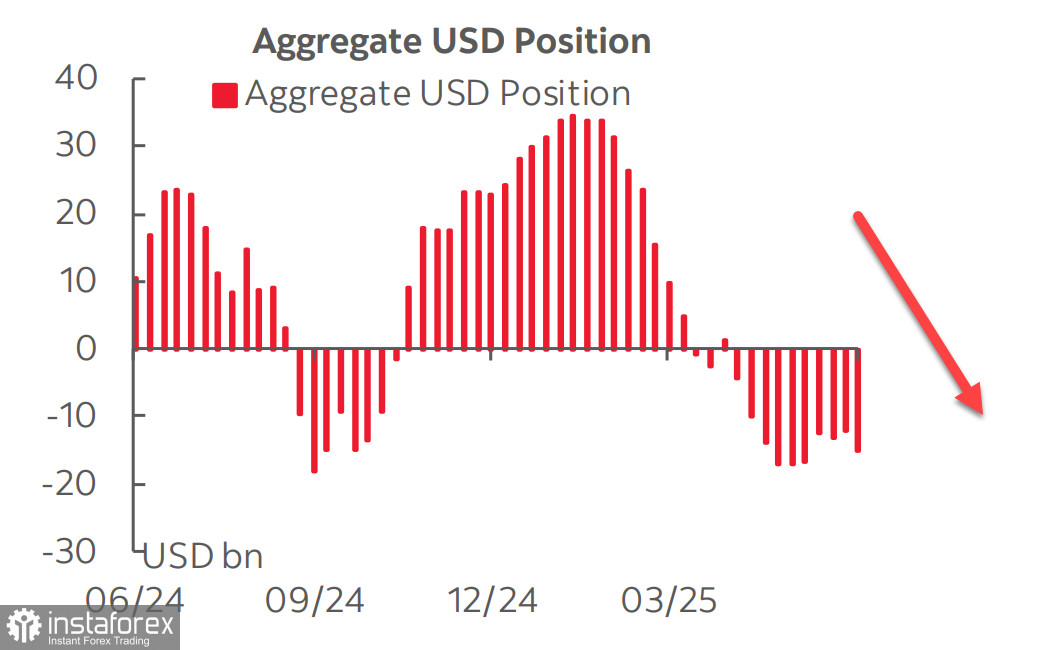

16.06.2025 12:14 PMLima minggu lalu, jumlah kedudukan pendek ke atas dolar Amerika Syarikat berbanding mata wang utama telah berhenti meningkat, yang memberikan alasan untuk mempercayai bahawa dolar mungkin akan memulakan serangan di pasaran mata wang. Walau bagaimanapun, laporan CFTC terkini menunjukkan bahawa keadaan tersebut hanyalah satu penyatuan. Sepanjang minggu pelaporan, kedudukan pendek meningkat sebanyak $3.7 bilion, dipacu oleh pertumbuhan dalam mata wang Eropah — terutamanya pound dan euro — dengan dolar Kanada turut menyertainya. Perubahan pada mata wang lain adalah minimum.

Perlu diambil perhatian bahawa laporan ini sudah ketinggalan apabila diterbitkan, memandangkan ia tidak mengambil kira perkembangan terkini. Sebahagian daripada perkembangan tersebut menyokong kelemahan dolar yang berterusan dan peningkatan permintaan terhadap aset berisiko. Khususnya, ini termasuk pengurangan ketegangan dalam hubungan perdagangan dengan China, di mana kedua-dua pihak jelas menunjukkan keinginan untuk mencapai kompromi, serta tanda-tanda awal perjanjian antara Jepun dan Amerika Syarikat. Pada hari Jumaat, diumumkan bahawa satu perjanjian jangka panjang telah dicapai bagi eksport LNG Amerika Syarikat ke Jepun dengan jumlah keseluruhan sebanyak $200 bilion. Perjanjian ini jelas bertujuan untuk membetulkan imbangan dagangan dan berkemungkinan merupakan satu konsesi daripada Jepun, yang mungkin turut komited untuk terus melabur dalam ekonomi Amerika Syarikat atau sekurang-kurangnya meneruskan pembelian bon kerajaan AS — sesuatu yang sangat penting memandangkan peningkatan defisit bajet AS yang bakal berlaku.

Namun begitu, ancaman peperangan berskala penuh di Timur Tengah yang dicetuskan oleh Israel memerlukan penilaian semula risiko ke arah yang bertentangan — iaitu peningkatan permintaan terhadap aset selamat. Niaga hadapan minyak Brent bagi bulan Ogos dibuka minggu ini melebihi paras $78 setong, dan sekiranya eskalasi berterusan, ancaman Iran untuk menutup Selat Hormuz boleh menjadi kenyataan. Ancaman hipotesis ini akan memberi kesan utama kepada Eropah. Amerika Syarikat pula akan dipaksa campur tangan, yang berpotensi membawa kepada akibat yang sama sekali tidak dapat dijangka.

Setakat ini, pasaran bertindak balas dengan agak tenang, kecuali kenaikan harga minyak dan emas. Jangkaan kadar faedah Fed kekal tidak berubah: pasaran menjangkakan dua pemotongan kadar tahun ini, masing-masing pada bulan September dan Disember. Unjuran ini membayangkan hasil bon Amerika Syarikat akan kekal tinggi.

Data terkini dari Amerika Syarikat kelihatan agak optimistik. Indeks Awal Sentimen Pengguna Universiti Michigan bagi bulan Jun, yang diterbitkan pada hari Jumaat, meningkat daripada 52.2 kepada 60.5, manakala Indeks Jangkaan naik daripada 47.9 kepada 58.4 — kedua-duanya jauh melebihi jangkaan. Selain itu, terdapat penurunan ketara dalam jangkaan inflasi setahun, yang secara tidak langsung menandakan permintaan pengguna yang kekal kukuh serta menolak ancaman kemelesetan ke masa hadapan.

Laporan inflasi pengguna bagi bulan Mei pula mencatatkan bacaan di bawah jangkaan. Inflasi teras kekal pada 2.8% tahun ke tahun, masih melebihi sasaran Fed, tetapi perkara utama ialah situasi pertumbuhan harga kelihatan berada sepenuhnya di bawah kawalan, sekali gus membolehkan Fed mengekalkan jedanya. Sebelum ini, para pelabur bimbang bahawa tarif baharu akan menyebabkan kekurangan produk di Amerika Syarikat, lalu mencetuskan kenaikan harga. Setakat ini, keadaan tersebut belum berlaku, dan oleh itu tiada pemangkin pertumbuhan dolar dari sudut tersebut.

Pasaran saham memberi reaksi terhadap pengeboman besar-besaran di Iran dengan penurunan — tetapi tidak mendalam — dan dengan pantas memulihkan sebahagian besar kerugian. Reaksi yang tenang ini disebabkan oleh risiko minimum ketika ini bahawa Amerika Syarikat akan terheret ke dalam konflik tersebut, sesuatu yang tidak diminati oleh Trump.

Indeks S&P 500 kekal berhampiran paras minggu lalu. Percubaan untuk meneruskan pergerakan menaik kelihatan lemah.

Kami berpendapat bahawa kebarangkalian penurunan ke paras 5500 adalah lebih tinggi berbanding kemungkinan untuk mengemaskini paras tertinggi 6150. Walaupun risikonya masih rendah buat masa ini, indeks sedang pulih daripada kejatuhan mendadak pada bulan April. Namun, ancaman tersebut masih belum dihapuskan — hanya ditangguhkan sehingga bulan Julai. Dua minggu akan datang bakal memberikan gambaran yang lebih jelas, tetapi buat masa ini, kami masih menjangkakan penurunan dalam indeks.