30.07.2025 10:16 AM

30.07.2025 10:16 AMالأحداث الأخيرة، بما في ذلك التصريحات المنتصرة من واشنطن حول الاتفاقيات المتعلقة بالتعريفات الجمركية مع اليابان والاتحاد الأوروبي، تستمر في دعم الطلب على الأصول ذات المخاطر. على الأقل في الوقت الحالي، لا يشعر المستثمرون بالقلق بشأن عدم وجود اتفاقيات مع الصين والهند.

لماذا يشعر المشاركون في السوق بالتفاؤل؟

هذا سؤال مهم يتطلب مزيدًا من التوضيح.

على مدى الأشهر الستة الماضية، منذ توليه منصب الرئيس السابع والأربعين للولايات المتحدة، أطلق دونالد ترامب فعليًا حربًا تجارية مع العالم بأسره تقريبًا. فكرته عن استعادة عظمة أمريكا - أو بشكل أكثر دقة، هيمنتها العالمية المتلاشية - لا تستند إلى تحويل جذري للاقتصاد المحلي أو إنشاء مصانع ومؤسسات جديدة في القطاع الحقيقي. بدلاً من ذلك، تعتمد على الإكراه الخام للشركاء التجاريين الأضعف لدفع الإيجار للولايات المتحدة كسلطان - أو ببساطة، ليتم نهبهم من خلال التعريفات الجمركية والاستثمارات القسرية في الاقتصاد الأمريكي. التطورات الأخيرة تظهر بوضوح الهدف الحقيقي للرئيس: استعادة مكانة أمريكا على حساب الدول الأخرى. لقد تناولت هذا الموضوع بمزيد من التفصيل في مقال سابق، وأشجعكم على قراءته.

لكن لماذا، إذن، هدأت الأسواق؟ لماذا لا تزعجهم الفقر المحتمل في المستقبل لأوروبا والدول والمناطق الأخرى التي دخلت في اتفاقيات اقتصادية ضارة؟

بالنسبة للمستثمرين، فإن القضايا الاقتصادية قصيرة الأجل ذات صلة بالفعل - فهي تعمل كمنشور يقيمون من خلاله آفاق نمو الأصول المختلفة. ومع ذلك، فإن الأهم من ذلك هو القدرة على التنبؤ بالتطورات المحتملة. لا يهتم المستثمرون بشكل خاص بما يحدث لأوروبا أو كندا أو فيتنام أو اليابان. ما يهمهم هو قواعد اللعبة المستقرة التي يمكنهم العمل ضمنها. لهذا السبب، فإن تحقيق الاتفاقيات بين الاتحاد الأوروبي والدول الأخرى قد قلل من التوترات وزاد الطلب على الأسهم الشركات. على الرغم من أن الاحتكاكات بين أمريكا التي تفرض التعريفات وشركائها مثل الاتحاد الأوروبي واليابان من المتوقع أن تستمر، إلا أن الوضوح يظل المبدأ السائد في اتخاذ القرارات في السوق.

لذلك، من غير المرجح أن تتفاعل الأسواق بقوة مع نتائج الاجتماع القادم للاحتياطي الفيدرالي، الذي من المتوقع على نطاق واسع أن لا يؤدي إلى تغييرات في أسعار الفائدة. سيكون التركيز الرئيسي على ردود رئيس الاحتياطي الفيدرالي جيروم باول خلال المؤتمر الصحفي. إذا ألمح إلى أن تقدم ترامب في التعريفات يمكن أن يثبت الاقتصاد الأمريكي، فقد يفكر البنك المركزي في استئناف تخفيضات أسعار الفائدة، التي توقفت العام الماضي. في ظل انتصارات ترامب، فإن مثل هذه الأخبار ستحفز المزيد من النمو في مؤشرات الأسهم.

على نفس الموجة، يمكن أن يستمر الدولار الأمريكي في تعزيز قوته مقابل سلة من العملات الرئيسية - ليس لأن أي شيء قد تحسن بشكل جذري للدولار نفسه، ولكن لأن العملات المقابلة من المرجح أن تواجه تحديات واسعة النطاق بسبب نهب اقتصاداتها الوطنية من خلال التعريفات.

ماذا يمكن أن نتوقع في الأسواق اليوم؟

أعتقد أن الاتجاه الصعودي العام في أسواق الأسهم سيستمر، بغض النظر عما إذا كان باول يشير إلى بدء تخفيضات الفائدة قريبًا. لا يزال لدى السوق الكثير من الزخم الناتج عن انتصارات ترامب. بالإضافة إلى ذلك، يمكن أن تأتي المزيد من الإيجابية من تقرير الناتج المحلي الإجمالي للربع الثاني، الذي من المتوقع أن يظهر نموًا بنسبة 2.5% مقارنة بانخفاض بنسبة 0.5% في الفترة السابقة. يمكن أن يدعم تقرير التوظيف في القطاع الخاص من ADP أيضًا معنويات السوق والدولار، وبالطبع، مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي، الذي من المتوقع أن ينخفض ربع سنويًا من 3.5% إلى 2.4%.

التوقعات العامة للسوق:

أعتقد أن الشعور الإيجابي من المرجح أن يستمر حتى نهاية الأسبوع الحالي.

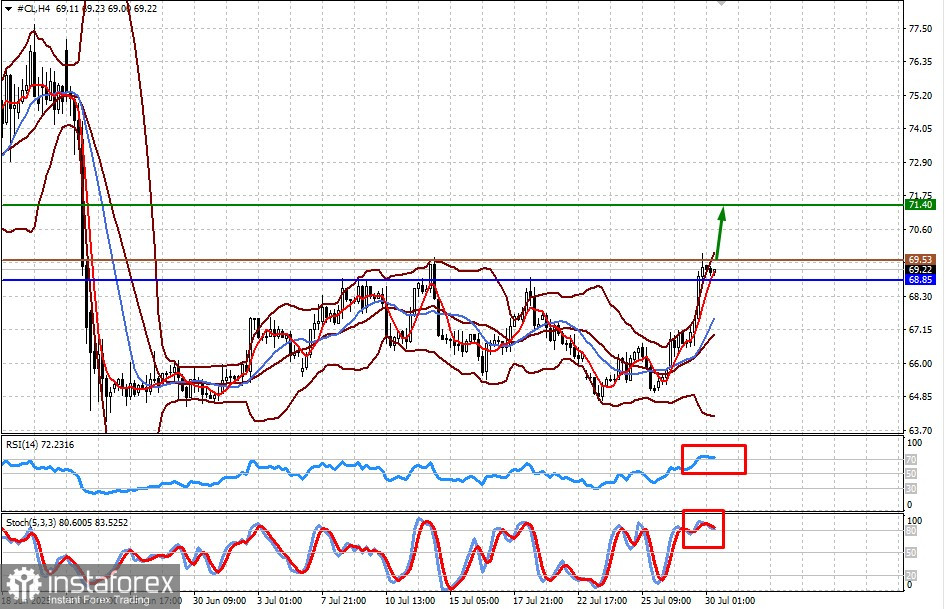

أسعار نفط خام غرب تكساس الوسيط قريبة من الحد العلوي للنطاق 64.85–69.50، حيث بقيت منذ أواخر يونيو. قد يؤدي إعلان محتمل عن عقوبات أمريكية جديدة ضد روسيا وشركائها التجاريين إلى دفع الأسعار إلى 71.40. مستوى الشراء المحتمل هو 69.53.

الذهب الفوري في حالة تماسك بعد كسره للأسفل من نمط العلم الصاعد. قد يؤدي هذا إلى مزيد من الانخفاض نحو 3283.20. مستوى البيع المحتمل هو 3317.90.