Voir aussi

30.07.2025 10:16 AM

30.07.2025 10:16 AMLes événements récents—y compris les déclarations victorieuses de Washington concernant les accords sur les droits de douane avec le Japon et l'UE—continuent de soutenir la demande pour les actifs à risque. Du moins pour l'instant, les investisseurs ne se préoccupent pas de l'absence d'accords avec la Chine et l'Inde.

Pourquoi les participants au marché sont-ils optimistes ?

C'est une question importante qui mérite d'être approfondie.

Au cours des six derniers mois, depuis sa prise de fonction en tant que 47e président des États-Unis, Donald Trump a effectivement lancé une guerre commerciale avec presque le monde entier. Son concept de restauration de la grandeur de l'Amérique—ou plus précisément, de son hégémonie mondiale déclinante—ne repose pas sur une transformation radicale de l'économie intérieure ou la création de nouvelles usines et entreprises dans le secteur réel. Au lieu de cela, il mise sur la coercition brute des partenaires commerciaux plus faibles afin qu'ils paient une rente aux États-Unis en tant que suzerain—ou, en termes simples, soient pillés par le biais des droits de douane et des investissements forcés dans l'économie américaine. Les événements récents montrent clairement l'objectif réel du président : restaurer la position de l'Amérique aux dépens d'autres pays. J'ai abordé ce sujet plus en détail dans un article précédent que je vous encourage à lire.

Mais pourquoi, alors, les marchés se sont-ils calmés ? Pourquoi ne sont-ils pas perturbés par l'appauvrissement potentiel futur de l'Europe et d'autres pays et régions qui ont conclu des accords économiquement destructeurs ?

Pour les investisseurs, les problèmes économiques à court terme sont en effet pertinents—ils agissent comme un prisme à travers lequel ils évaluent les perspectives de croissance de divers actifs. Cependant, encore plus importante est la prévisibilité des évolutions potentielles. Les investisseurs ne se soucient pas particulièrement de ce qui arrive à l'Europe, au Canada, au Vietnam ou au Japon. Ce qui compte pour eux, ce sont des règles du jeu stables dans lesquelles ils peuvent opérer. C'est pourquoi la conclusion d'accords entre l'UE et d'autres pays a réduit les tensions et stimulé la demande pour les actions d'entreprises. Bien que des frictions entre l'Amérique imposeuse de tarifs et ses partenaires comme l'UE et le Japon soient prévues pour continuer, la clarté reste le principe dominant dans la prise de décision sur les marchés.

Par conséquent, il est peu probable que les marchés réagissent fortement aux résultats de la prochaine réunion de la Réserve fédérale, qui devrait largement se solder par l'absence de changement des taux d'intérêt. L'attention sera concentrée sur les réponses du président de la Fed, Jerome Powell, lors de la conférence de presse. S'il laisse entendre que les progrès de Trump sur les tarifs pourraient stabiliser l'économie américaine, alors la banque centrale pourrait envisager de reprendre les baisses des taux d'intérêt, qui avaient été interrompues l'année dernière. Dans le contexte des victoires de Trump, de telles nouvelles stimuleraient une croissance supplémentaire des indices boursiers.

Sur la même vague, le dollar américain pourrait continuer de se renforcer face à un panier de devises majeures—non pas parce que quelque chose s'est radicalement amélioré pour le dollar en soi, mais parce que les devises de ses contreparties devraient faire face à des défis généralisés en raison du pillage de leurs économies nationales via les droits de douane.

Que peut-on attendre des marchés aujourd'hui ?

Je pense que la tendance générale à la hausse sur les marchés actions se poursuivra, que Powell signale ou non le début imminent des baisses de taux. Le marché a encore beaucoup de dynamisme découlant des victoires de Trump. De plus, d'autres facteurs positifs pourraient provenir du rapport sur le PIB du deuxième trimestre, qui devrait montrer une croissance de 2,5% comparé à une baisse de 0,5% lors de la période précédente. Le rapport sur l'emploi du secteur privé de l'ADP pourrait également soutenir le sentiment du marché et le dollar et, bien sûr, l'indice des prix PCE de base, qui est prévu pour baisser trimestriellement de 3,5% à 2,4%.

Perspectives générales du marché :

Je crois que le sentiment positif persistera probablement jusqu'à la fin de la semaine en cours.

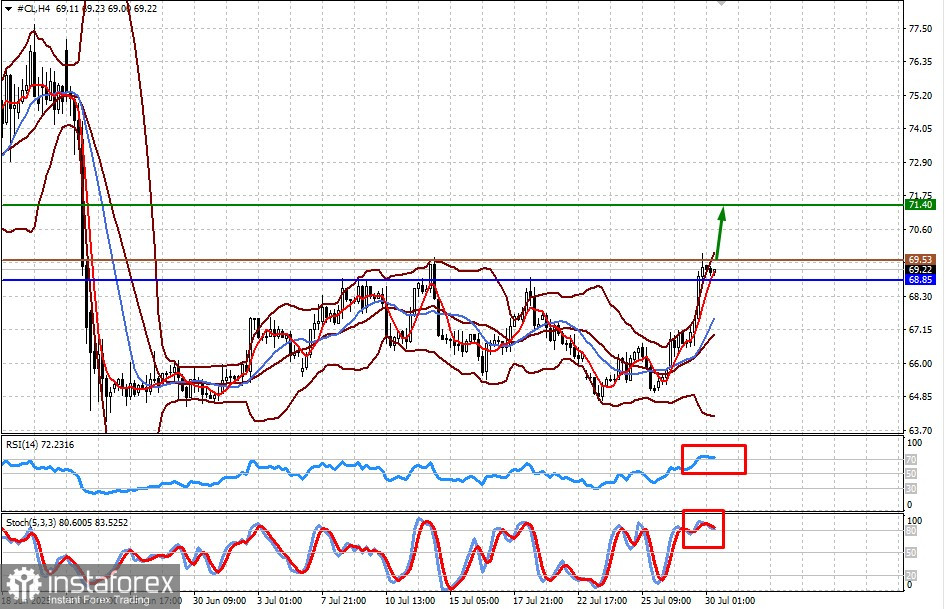

Les prix du pétrole WTI se situent près de la limite supérieure de la fourchette 64,85–69,50, où ils sont restés depuis la fin juin. Une éventuelle annonce de nouvelles sanctions américaines contre la Russie et ses partenaires commerciaux pourrait faire grimper les prix jusqu’à 71,40. Un niveau d'achat potentiel est 69,53.

L'or au comptant se consolide après une rupture baissière d'un motif de drapeau haussier de continuation. Cela pourrait entraîner une nouvelle baisse vers 3283,20. Un niveau de vente potentiel est 3317,90.