13.05.2025 12:23 AM

13.05.2025 12:23 AM在美國政府對中國加徵關稅後,投資者原本採取「賣掉美國」的策略,如今隨著美中貿易關係的積極進展,轉為「買入美國」。儘管標普500指數早在四月就開始上升,但美元卻拖到最後一刻,等待華盛頓與北京之間會談的結果。只有在那時,歐元兌美元的空頭行情才迅速發動。

在他的團隊訪問瑞士之前,Donald Trump表示將中國的關稅降低到80%是一個合理的解決方案。市場上的傳言表示,稅率可能降低到60%,但沒有人預料會降到30%。然而,美國進口關稅從145%降到30%,而中國商品的關稅從125%降到10%。儘管停火協議僅限於90天,但Scott Bessent指出,這一休戰期有可能延長。

促使美元賣空的最壞擔憂——衰退疑慮被擱置,歐元兌美元匯率迅速下滑。投資者也回想起,同一位財政部長曾強調強勢美元的重要性,而Donald Trump放棄了動解僱聯準會主席Jerome Powell的想法,以免損害美國貨幣。

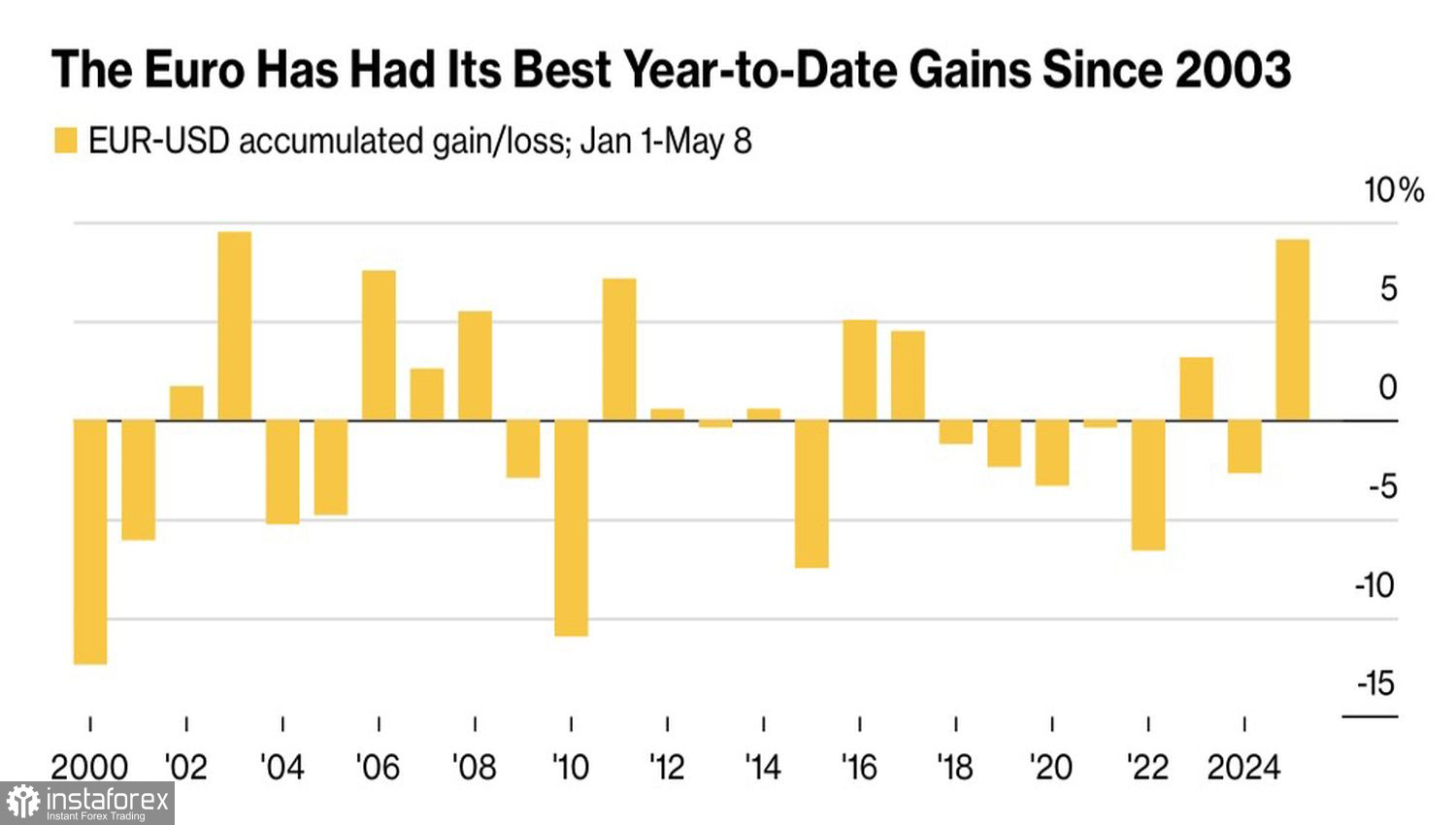

白宮這一語調的轉變另有動機。今年以來,歐元兌美元 (EUR/USD) 創下自2003年以來最強的開局,美元指數 (USD Index) 下跌,通脹風險增加。另一方面,過高的價格增加了美聯儲維持目前聯邦基金利率的可能性,這應該會支持美元。

至少,這是法國農業信貸銀行的觀點,該銀行已加入看跌歐元兌美元的陣營。根據該銀行的說法,有關美元失去了全球主要儲備貨幣地位的傳言被大幅誇大。此外,財務狀況的放鬆支持美國發行的資產,並使美聯儲有空間推遲重新開始其貨幣寬鬆周期。

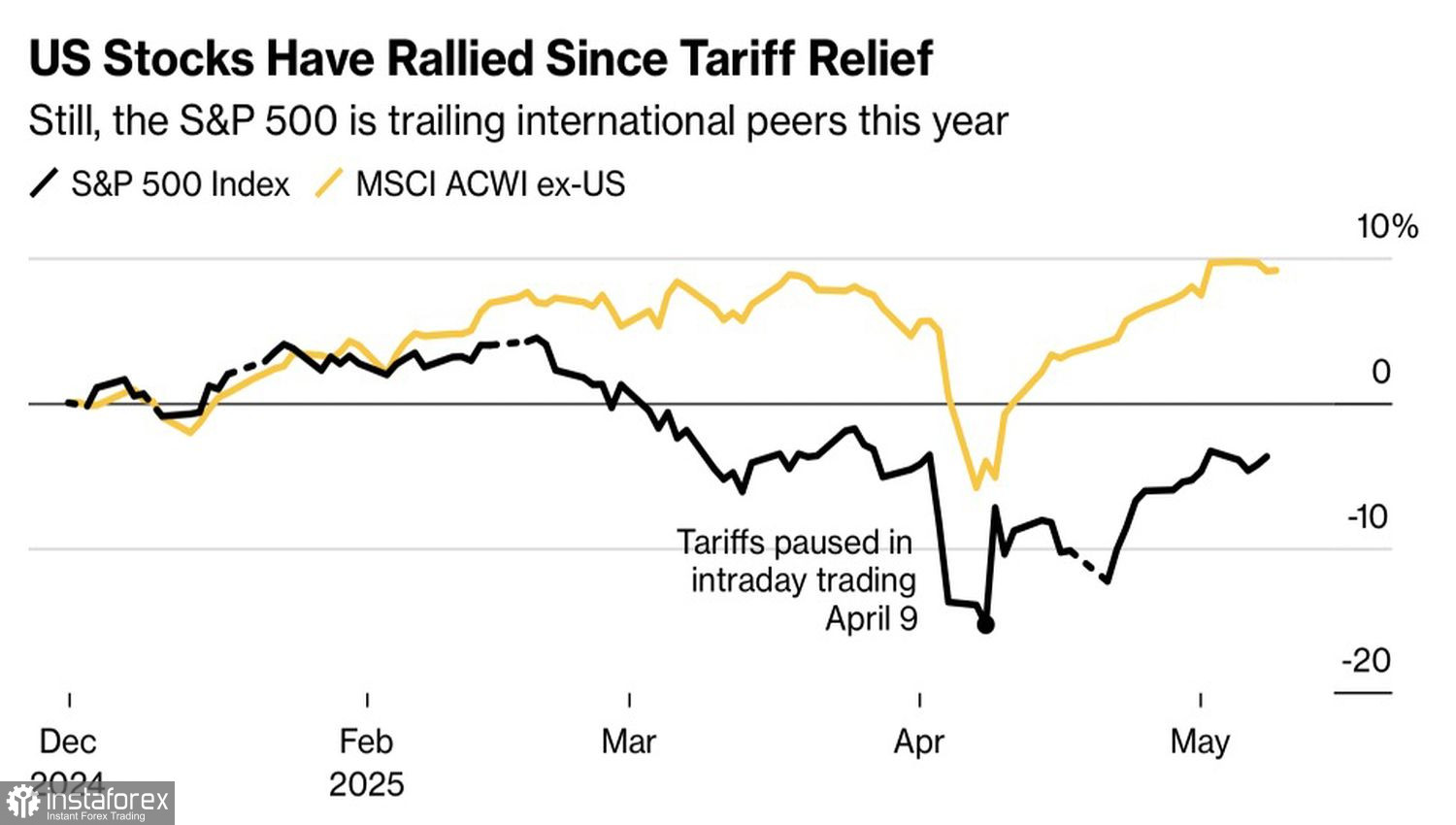

然而,以投資組合多樣化為名從美國流向其他國家的資本流動,並不容易停止。在過去的十年中,資金主要從歐洲流向北美。但是隨著唐納德·川普重返白宮,第47任總統實施廣泛的關稅,以及德國的財政刺激措施,歐洲股票指數開始表現優於美國股指,這對歐元有利。

三年來第一次,主要貨幣對(歐元/美元)的12個月逆轉風險超過了1個月的逆轉風險,這表明上升趨勢的持久性。

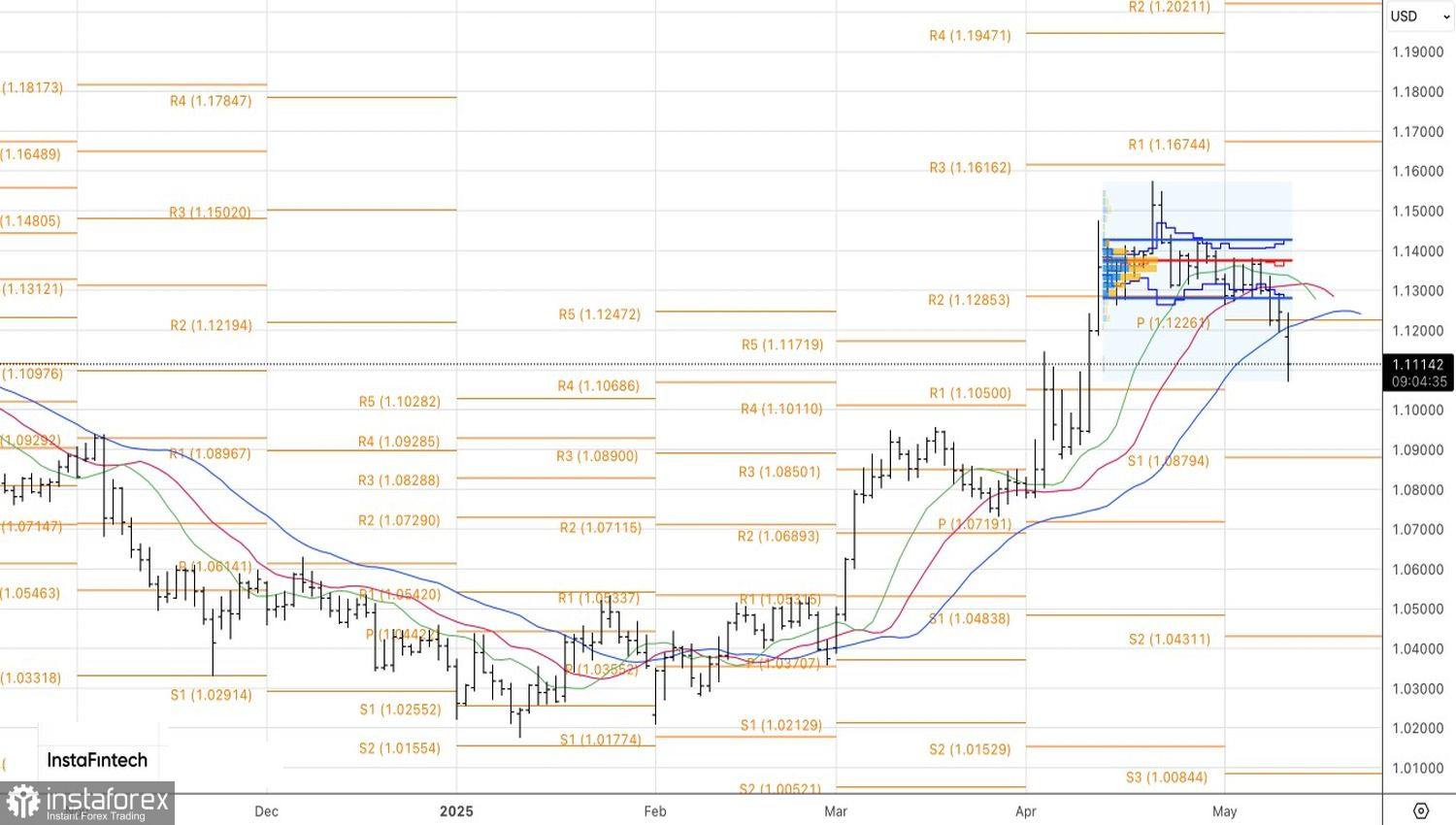

在日線圖上,歐元/美元形成了"尖峰與橫盤"形態。目前持有從1.128和1.1225開立的空頭頭寸是有道理的,其命運取決於1.1165的樞軸水平支撐位的測試。若突破該支撐,則有理由增加空頭倉位;若反彈,則表明需要反轉倉位並做多。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。