16.07.2025 09:51 AM

16.07.2025 09:51 AM市場已經開始拋售消息。再加上關稅影響開始顯現在美國的通脹數據中,這使得標普500指數未能保持其歷史高位。這個廣泛的股票指數首次達到6,300點的歷史新高,但未能保持在高點。唐納德·特朗普與印尼達成的另一項貿易協定——這次未能激勵美國股票市場的多頭推升股市。

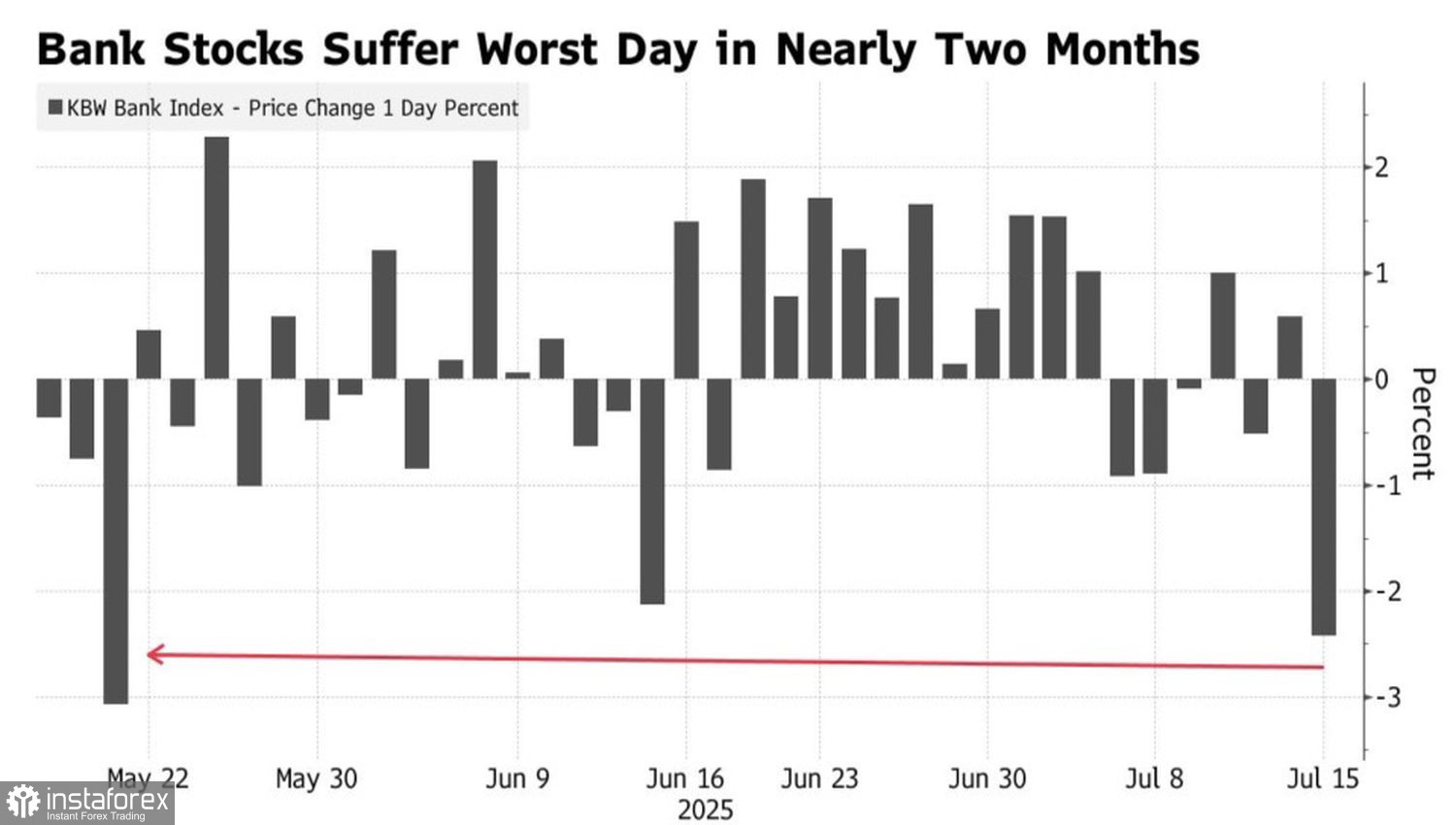

即使是積極的企業盈利報告也無法阻止銀行類股的拋售。此前,KBW銀行指數的表現優於標普500指數。投資者根據謠言買入,而後在事實揭曉後進行拋售。

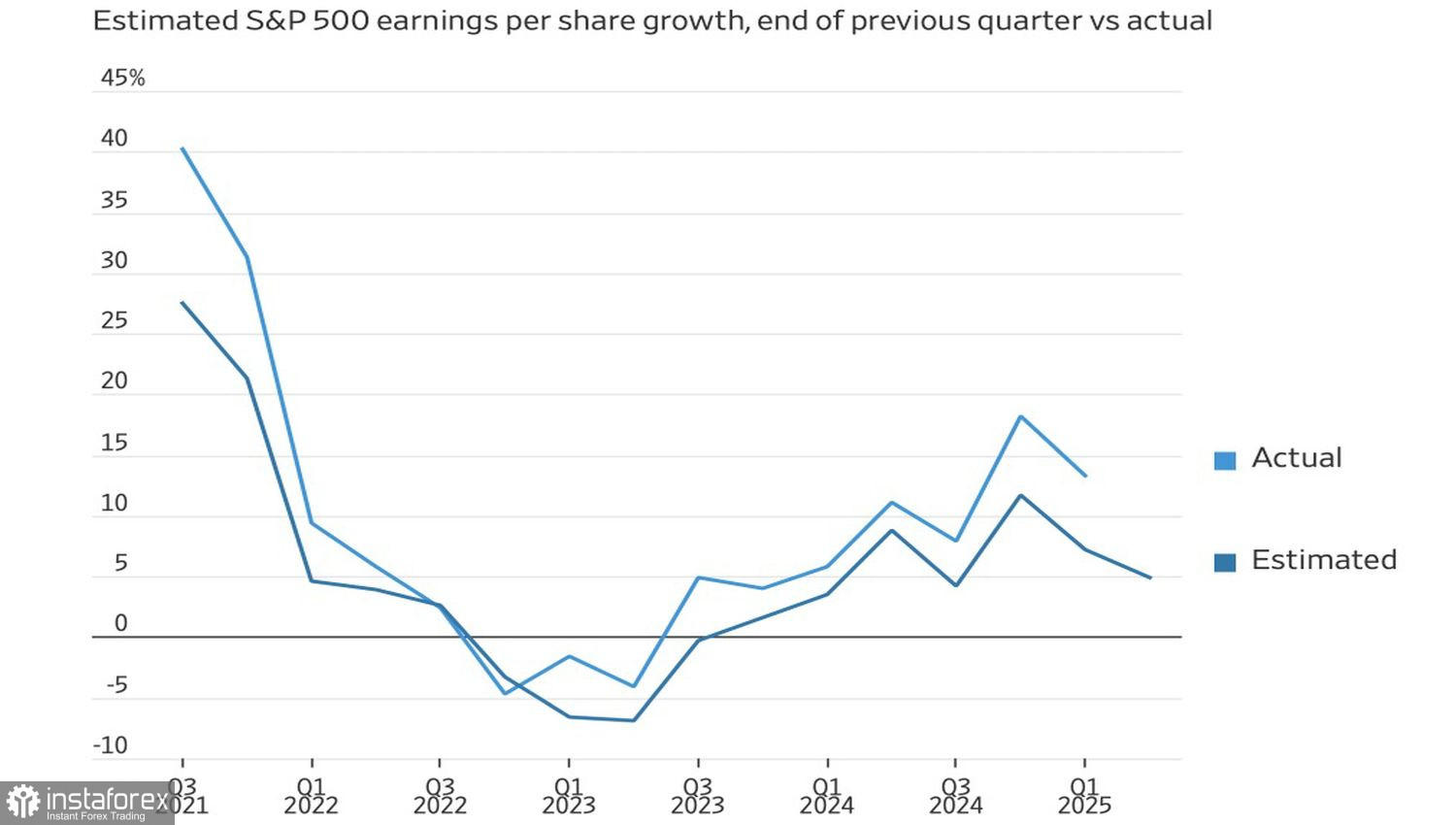

有趣的是,S&P 500 指數的驚喜因子——超出預測的公司百分比——在過去幾個季度中一直穩定在 75%。科技巨頭經常超出華爾街的預期,但在財報公佈後股價仍常常立即下跌。

例如,Microsoft 在過去11次中超出預期,但其中7次股價卻下跌。Alphabet 則連續 9 個季度表現優於預期,但其中 5 次股價在財報日收跌。自 ChatGPT 於 2022 年底推出以來,NVIDIA 持續超越預期,但在其中三次中股票仍下跌。

投資者現在開始拋售傳聞並降低預估。截至2024年7月,預計2025年第二季度每股盈餘(EPS)將增長14.7%。到去年年底,這一數字下降到11.7%。現在已經降至僅4.8%。

華爾街的行為是可以理解的。美國關稅的不確定性依然非常高,這解釋了對廣泛股票指數預測的頻繁修正。在十二月,普遍的預測為6614——預計到2025年底增長13%。到了五月,這一預測下調了九個百分點,這是自疫情以來最快的修正步伐。六月,分析師又回到了看漲的行列。

S&P 500 對於正面貿易協議消息的上漲態度謹慎,加上投資者傾向於「利好出盡」後拋售,增加了此廣泛指數出現修正的風險。特別是美國 6 月份通脹數據公布後,衍生品市場中 9 月份美聯儲再次降息的可能性從 63% 降至 54%。不管唐納·川普如何強烈要求降息,利率預計仍將保持在高位。對股票而言,這是個壞消息。

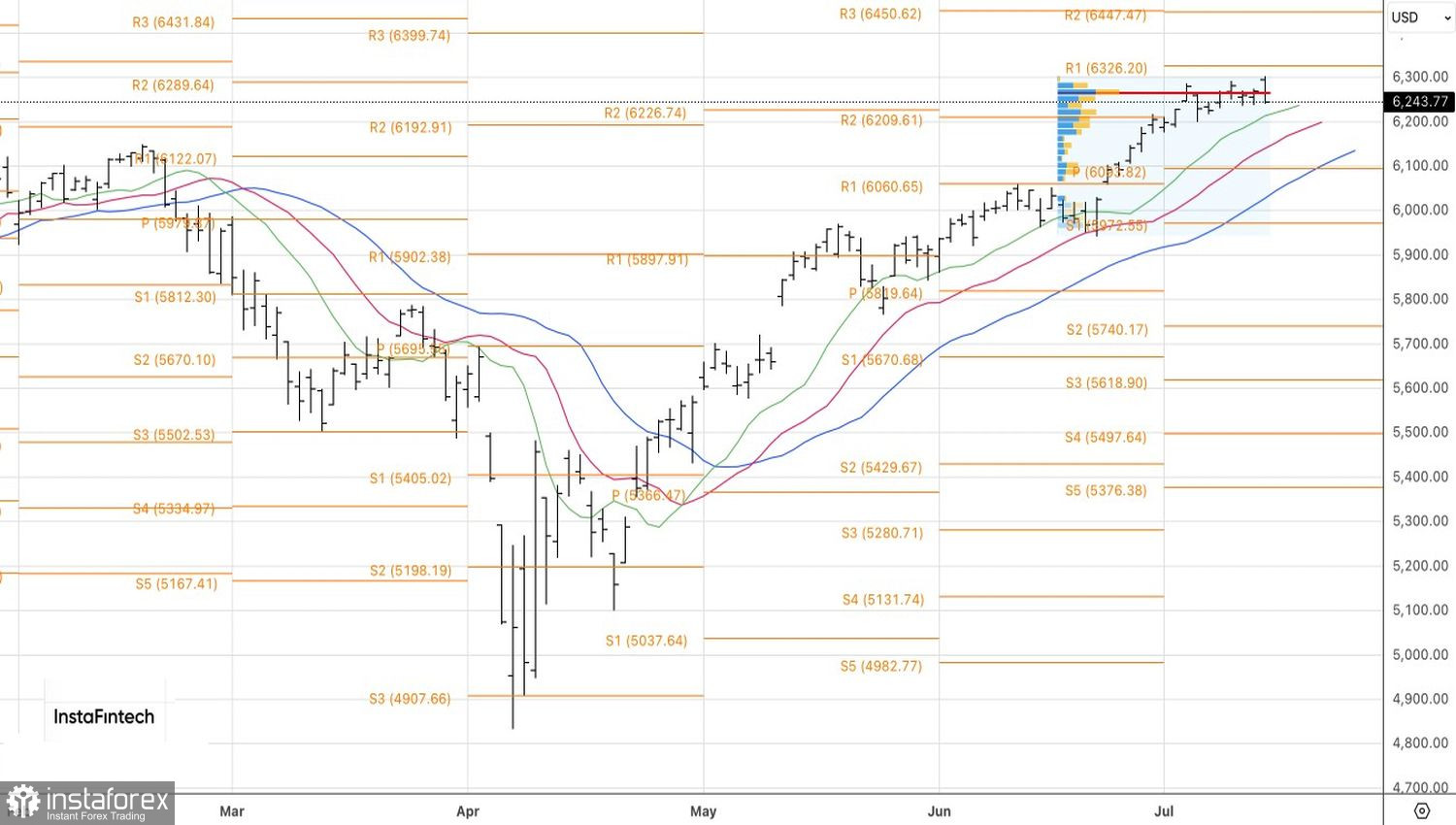

從技術角度來看,S&P 500 的日線圖指出了一條原則:如果市場沒有朝預期的方向走,那麼更有可能朝反方向移動。多頭未能保持在 6300 以上是疲弱的表現。跌破公允價值表明主導權正在向空頭轉移。若跌破 6225 樞紐水平,將證實鎖定長倉獲利並轉向做空的合理性。