Lihat juga

16.07.2025 09:51 AM

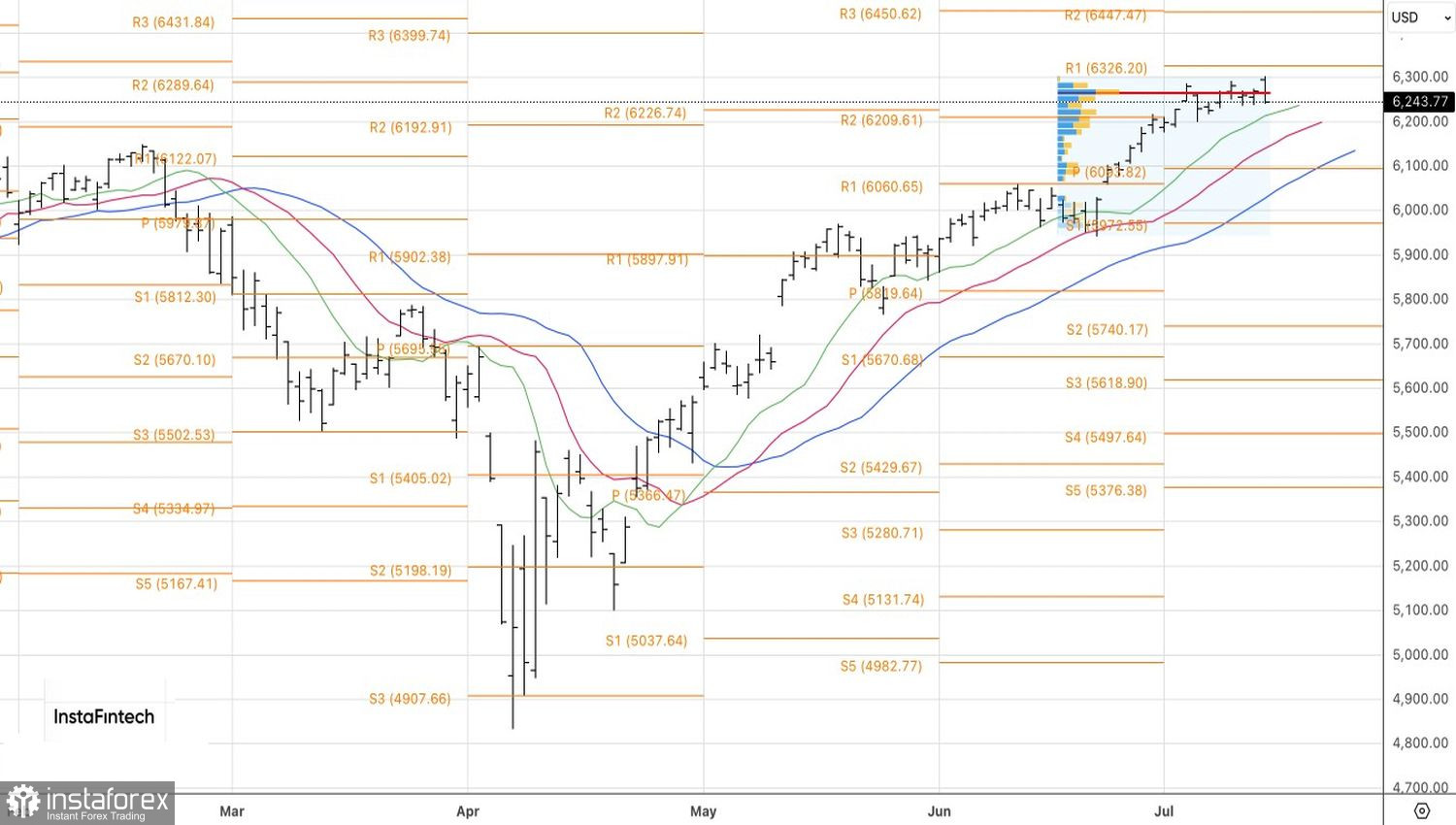

16.07.2025 09:51 AMPihak pasaran telah mula menjual berdasarkan berita. Digabungkan dengan kesan tarif yang muncul dalam data inflasi A.S., ini menghalang S&P 500 daripada bertahan pada tahap tinggi rekodnya. Indeks saham utama ini mencapai paras 6,300 buat pertama kali dalam sejarah, tetapi gagal mengekalkan kedudukan di puncak. Satu lagi perjanjian perdagangan oleh Donald Trump kali ini dengan Indonesia tidak dapat menginspirasi para pemain optimis dalam ekuiti A.S. untuk meneruskan momentum.

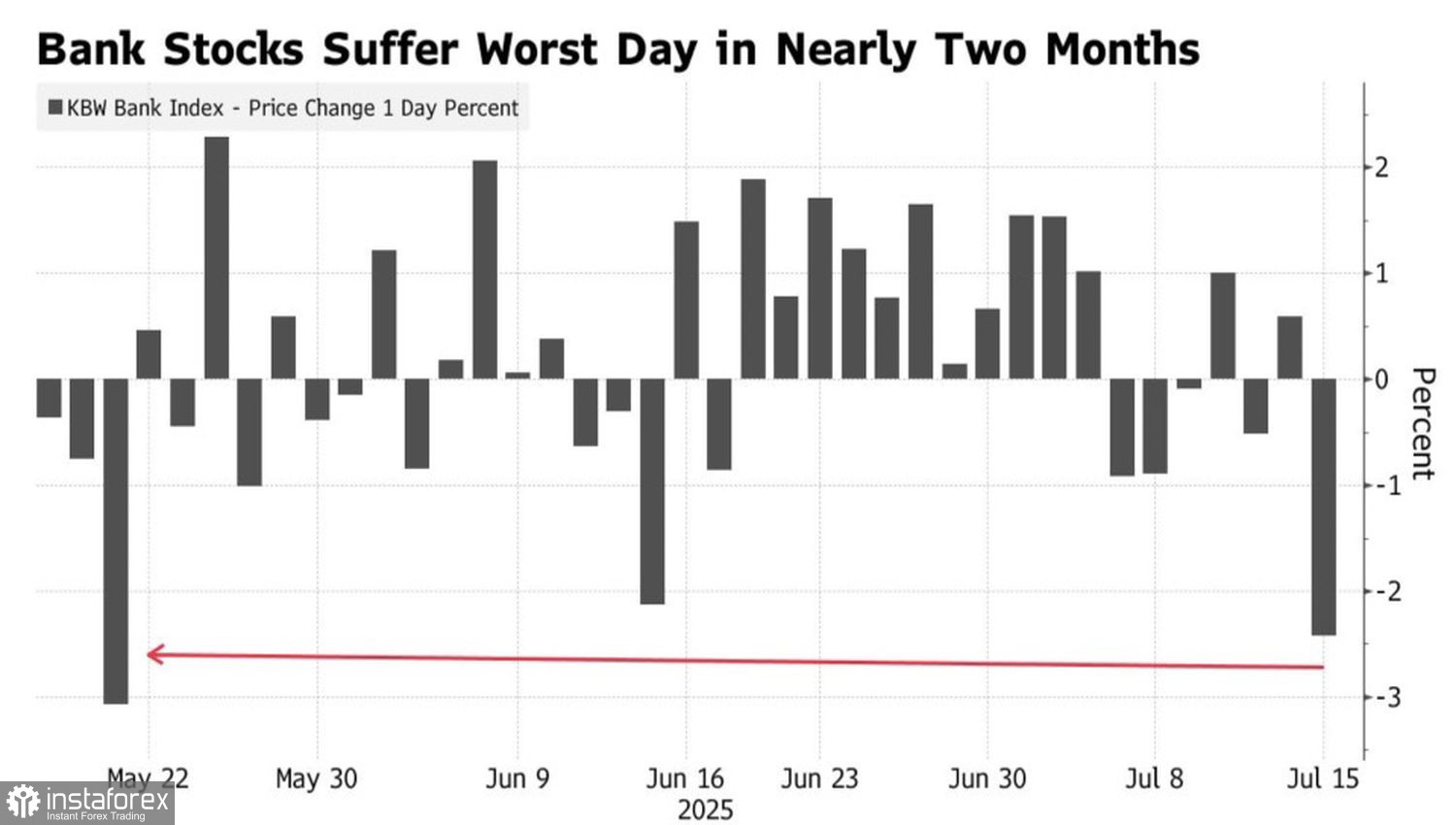

Keuntungan korporat yang positif pun tidak dapat menghentikan penjualan dalam saham perbankan. Sebelumnya, Indeks Bank KBW telah mengatasi prestasi S&P 500. Para pelabur membeli berdasarkan khabar angin. Kemudian datanglah penjualan berdasarkan fakta.

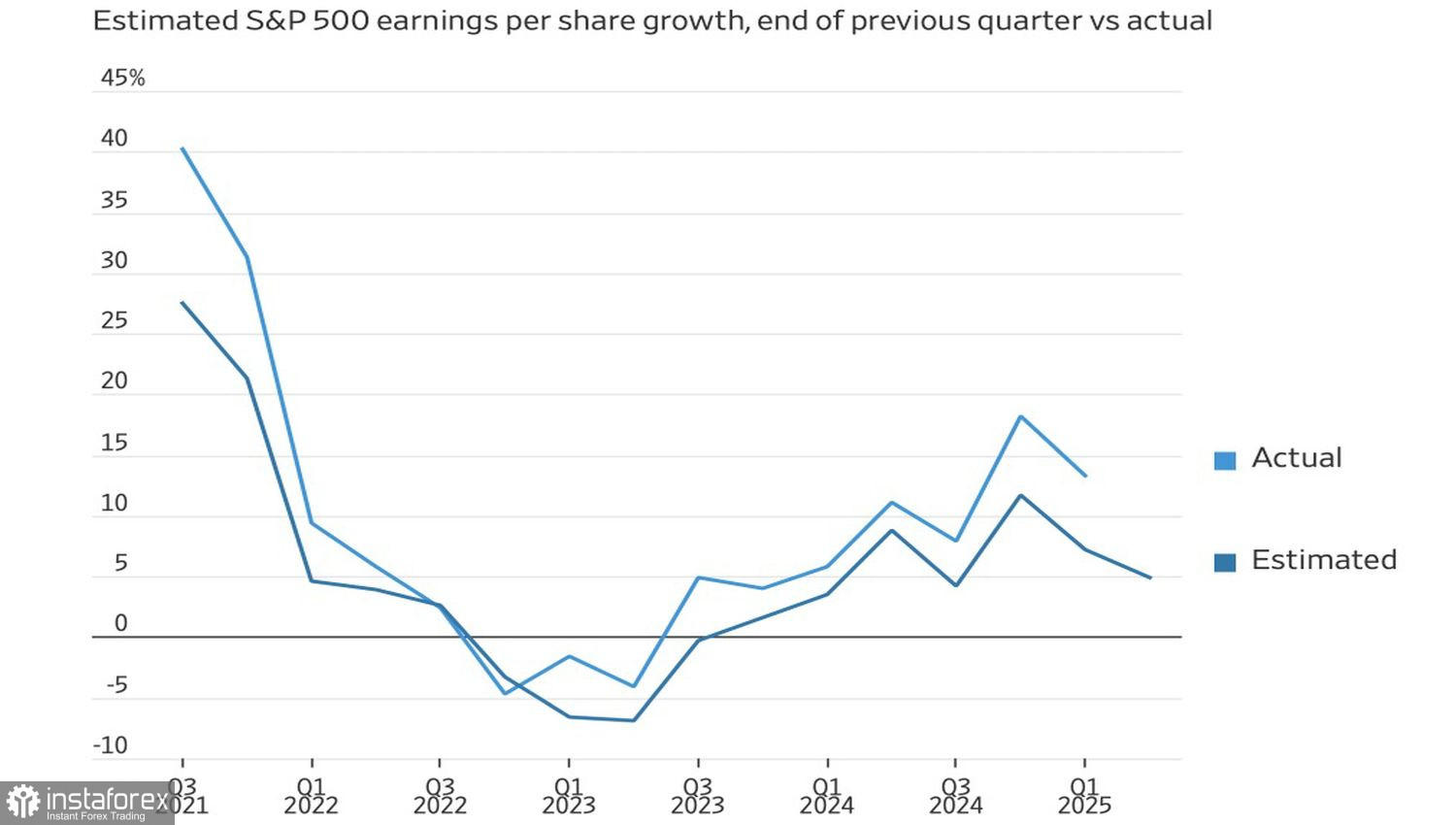

Menariknya, faktor kejutan S&P 500 peratusan syarikat yang mengatasi ramalan secara konsisten berada pada 75% dalam beberapa suku lepas. Gergasi teknologi sering melebihi jangkaan Wall Street, namun masih sering jatuh sebaik sahaja laporan pendapatan mereka dikeluarkan.

Contohnya, Microsoft mengatasi ramalan dalam 11 kejadian sebelumnya, tetapi dalam 7 daripadanya, sahamnya menurun. Alphabet telah mencatat kemenangan sebanyak 9 suku tahun, menutup dalam keadaan merah pada 5 daripada hari-hari laporan pendapatan tersebut. NVIDIA pula secara konsisten mengatasi jangkaan sejak pelancaran ChatGPT pada akhir 2022, namun stoknya masih jatuh dalam tiga daripada kejadian tersebut.

Pelabur kini menjual khabar angin dan menurunkan anggaran mereka. Pada Julai 2024, pendapatan sesaham (EPS) untuk Q2 2025 dijangka meningkat sebanyak 14.7%. Menjelang akhir tahun lepas, angka ini menurun kepada 11.7%. Kini ia hanya turun kepada 4.8% sahaja.

Tingkah laku Wall Street boleh difahami. Ketidakpastian berkaitan tarif U.S. masih kekal pada tahap yang sangat tinggi. Ini menjelaskan ulasan kerap terhadap ramalan untuk indeks saham keseluruhan. Pada bulan Disember, ramalan konsensus berada pada 6614 peningkatan sebanyak 13% yang dijangkakan untuk penghujung tahun 2025. Menjelang Mei, ramalan tersebut diturunkan sebanyak sembilan mata peratusan kadar semakan yang terpantas sejak pandemik. Pada bulan Jun, penganalisis kembali cenderung kepada situasi kenaikan harga.

Keengganan S&P 500 untuk meningkat atas berita perjanjian perdagangan yang positif, digabungkan dengan kecenderungan pelabur untuk menjual berdasarkan berita, meningkatkan risiko pembetulan dalam indeks luas ini. Terutama selepas keluarnya data inflasi A.S. untuk bulan Jun, derivatif mengurangkan kebarangkalian tempoh pelonggaran Fed baru pada bulan September, daripada 63% kepada 54%. Kadar faedah dijangka kekal tinggi, tidak kira sekuat mana Donald Trump menyeru untuk pemotongan. Ini adalah berita buruk untuk saham.

Dari sudut pandangan teknikal, carta harian S&P 500 mencadangkan prinsip: jika pasaran tidak bergerak ke tempat yang dijangkakan, lebih berkemungkinan ia bergerak ke arah bertentangan. Kegagalan kenaikan harga untuk kekal di atas 6300 adalah satu tanda kelemahan. Penurunan di bawah nilai saksama menunjukkan inisiatif beralih kepada bear. Penembusan di bawah tahap pivot pada 6225 akan membenarkan kunci keuntungan pada kedudukan beli dan beralih kepada jualan singkat.