17.07.2025 03:21 AM

17.07.2025 03:21 AM

歐元/美元貨幣對在周三的交易比周二穩定,直到晚上才保持相對穩定。整天歐元區或美國都沒有發生重大基本面或宏觀經濟事件。我們認為,即便是周二發佈的美國通脹報告,在當前情況下也不再被視為高度重要。更確切地說,它仍然重要,但對美聯儲貨幣政策的影響已不像以前那樣顯著。美聯儲一直堅持其立場:首先,需要了解最終關稅將如何影響關鍵宏觀經濟指標,隨後才會對關鍵利率作出決定。在過去的三個月中,Jerome Powell似乎除了公開討論通脹外幾乎沒有做其他事情。美聯儲主席多次警告,如果進口價格上升20–30–40%,消費者物價指數(CPI)必然會上升。尤其是當涉及到無法像消費品那樣輕易替代的大宗商品和金屬時,現在到了6月,我們確實看到了通脹上升。

6月的CPI從2.4%上升到2.7%。這看似不是一個劇烈的跳升,但我們應該強調兩點。首先,特朗普的關稅在6月開始影響通脹,因為在此之前,美國企業囤積了提前幾個月購買的舊價商品,既沒有漲價也沒有放置新的國外訂單。因此,6月的通脹上升只是開始。其次,按月計算,CPI上升了0.3%,換算成年率為3.6%。

Powell和他的同事們建議,通脹衝擊可能是短暫的,消費者價格可能在最終關稅設定後“穩定”下來。但當唐納德·特朗普只簽署了75個貿易協議中的3個,計劃自8月1日起對24個國家加徵新的關稅,並對藥品和銅設置50%的關稅時,我們能期望何種穩定?這意味著從8月1日起,美國的平均進口關稅將會進一步上升,甚至這些也不會是最終的。因此,若在貿易戰剛開始時通脹已加速到年率3.6%,那當幾個月後關稅進一步提高並增加新的關稅時會發生什麼?

我們認為美國的通脹可能上升到至少4–5%。以這種前景(美聯儲肯定了解這一點),即便在理論上也無法談論恢復貨幣政策寬鬆週期。然而,美元已連續三周上升。如果市場已充分將貿易戰因素計入(這一點不能排除,儘管我們持懷疑態度),那麼對美元而言,美聯儲進一步推遲降息和持續的通脹是積極因素。然而此時,我們強烈懷疑有誰會現在去購買美元作為長期或甚至投機用途。

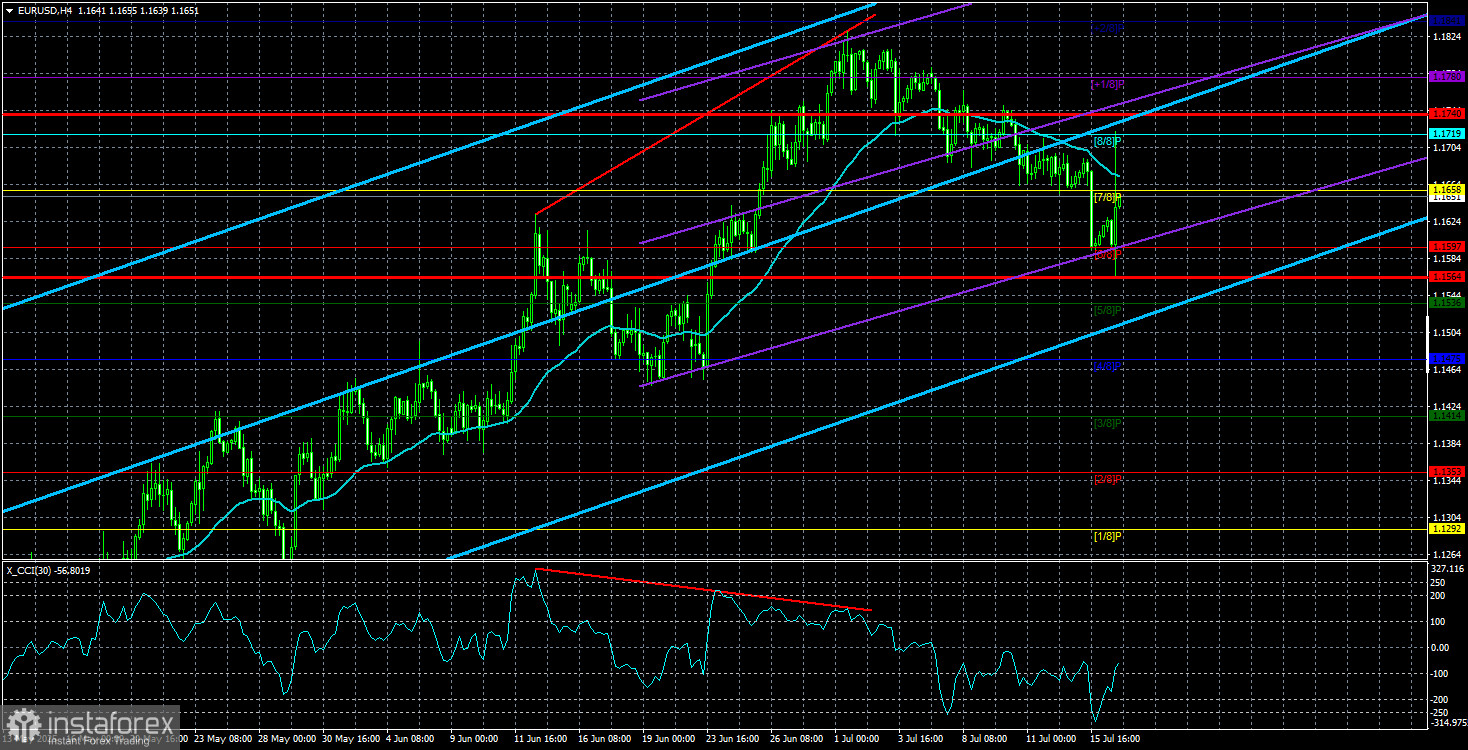

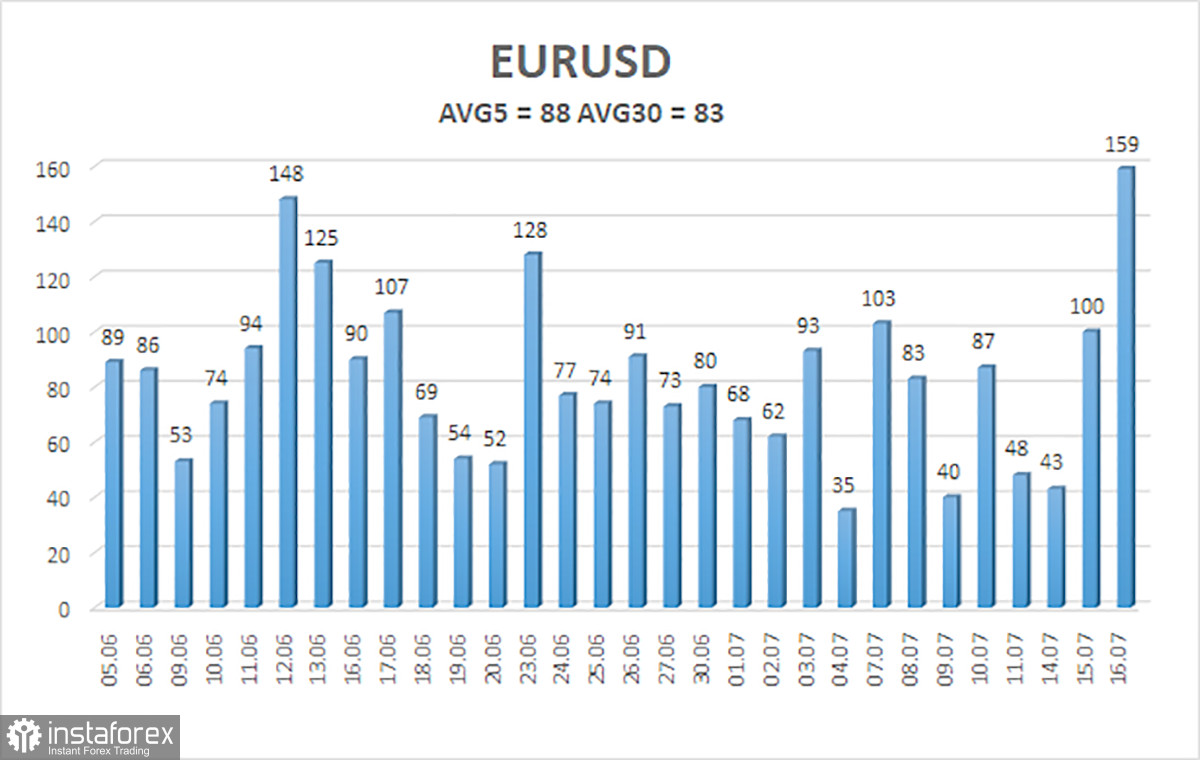

截至7月17日,歐元/美元組合在過去五個交易日的平均波動率為88個基點,這被歸類為「平均」。我們預期該組合在週四會在1.1564至1.1740之間波動。長期回歸通道仍然向上,顯示持續的上升趨勢。CCI指標跌入超賣區域,提醒有可能恢復上升趨勢。

S1 – 1.1597

S2 – 1.1536

S3 – 1.1475

R1 – 1.1658

R2 – 1.1719

R3 – 1.1780

儘管目前正在進行修正,但歐元/美元組合仍持續其上升趨勢。美國的政策(無論是內政還是外交)皆對美元有著顯著的影響。儘管美元在過去幾周有反彈,但我們仍然看不到中期買入的依據。

如果價格保持在移動平均線之下,根據技術狀況,可以考慮短倉,目標位在1.1597和1.1564。如果價格上升至移動平均線之上,則長倉仍然有效,目標位在1.1780和1.1841,延續當前趨勢。

線性回歸通道用於確定當前趨勢。如果兩個通道對齊,則表明是一個強趨勢。

移動平均線(設定:20,0, 平滑)用於定義短期趨勢並指導交易方向。

穆雷水平用作運動和修正的目標水準。

波動率水平(紅色線)根據當前波動率讀數,表示未來24小時內該組合的可能價格範圍。

CCI指標:如果進入超賣區域(低於-250)或超買區域(高於+250),則表示將要出現相反方向的趨勢反轉。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。