18.08.2025 09:47 AM

18.08.2025 09:47 AM別相信你的眼睛,要相信你的耳朵。乍看之下,市場對強勁的零售銷售數據的反應應該比消費者信心指數更強烈,畢竟,美國人的行為比他們的話更有影響力。然而,自從四月份低點以來,標普500指數上漲了30%,這使得這個廣泛的股票指數非常容易受到「買預期,賣事實」原則的影響。

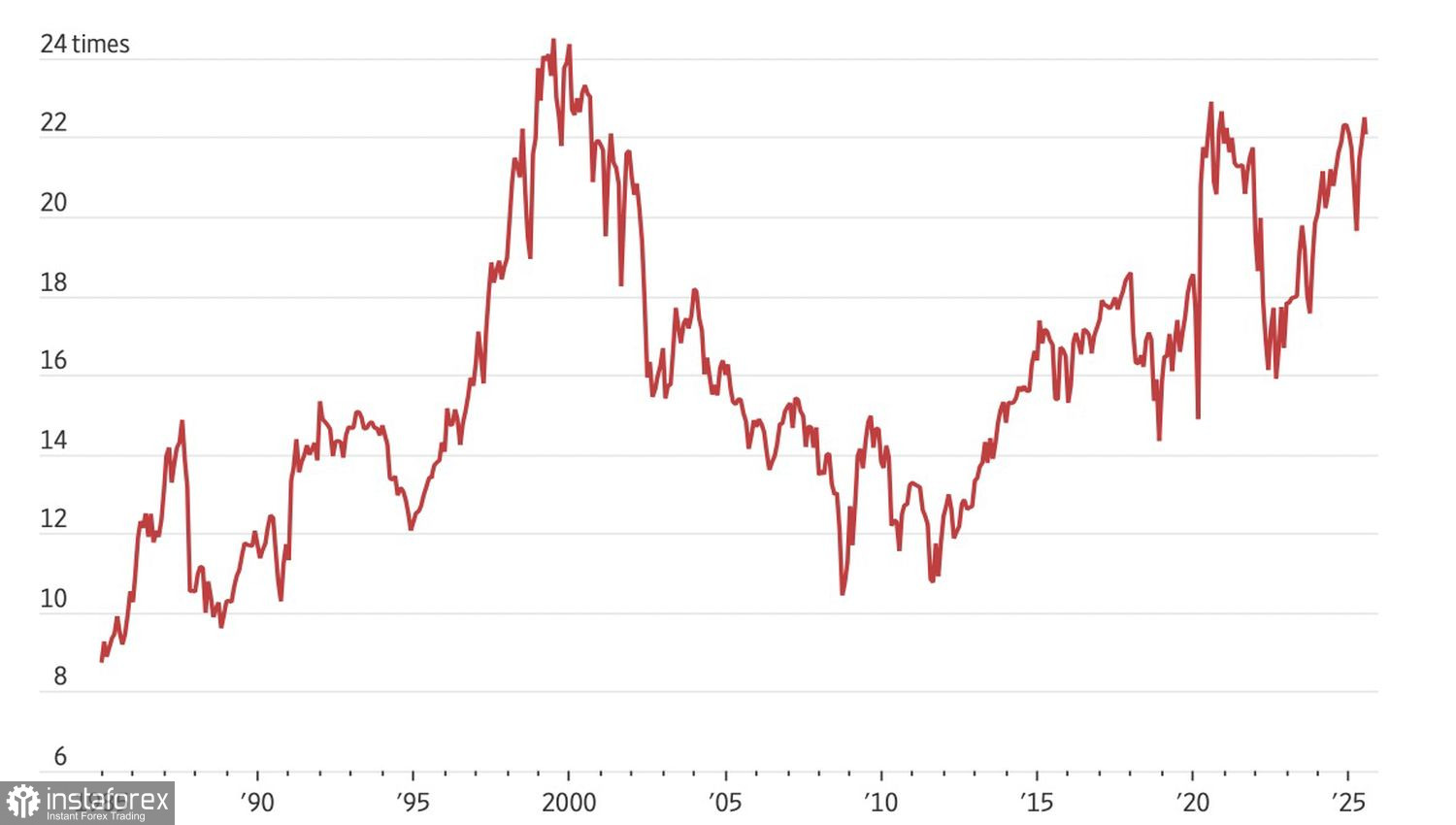

僅僅依賴高基本面估值並不足以成為獲利了結的理由。即便在本益比22.5的情況下,標普500仍然能延續其漲勢。這是自1985年以來,除了1999–2000年的網路泡沫和2020–2021年的上漲之外,最高的本益比。

然而,高估值仍然增加了失望的風險,特別是如果人工智能技術或美國經濟未能達到預期。這兩個領域都潛藏著風險。當消費者信心指數再次發出滯脹信號時,標普500指數便有所退縮。

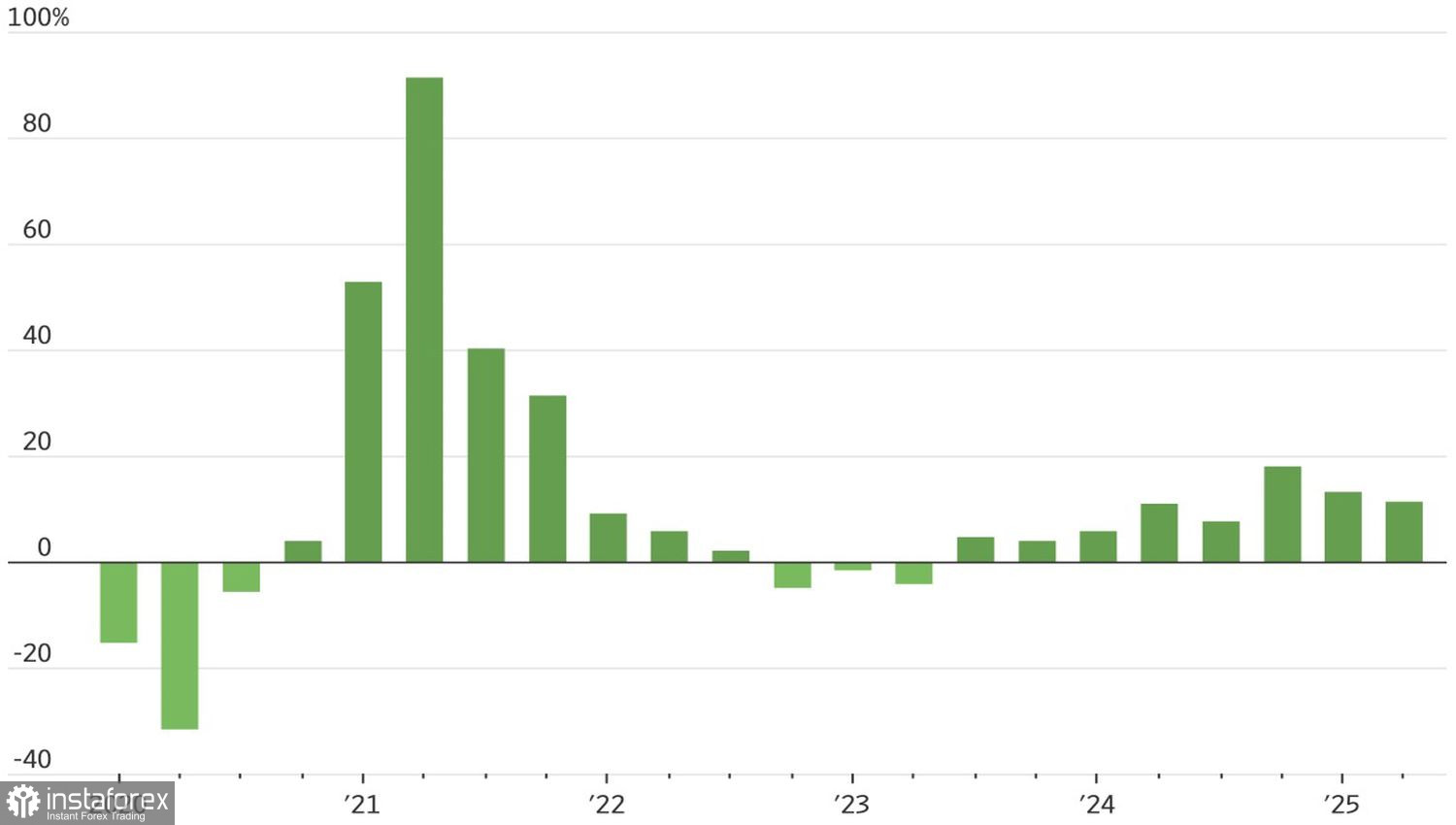

從四月至八月廣泛股票指數的強勁反彈的一個原因是企業盈利強勁。第二季度的利潤估計上升了12%——這個增幅是華爾街分析師在財報季開始時預測的5%的兩倍多。然而,這一成功主要集中在標普500指數的三個板塊:科技、電信服務和金融。十一個板塊中有四個收於負值,其餘的則是勉強維持在水面上。

隨著財報季趨於結束、美國經濟傳遞出混合信號、以及貿易相關新聞不再令投資者感到興奮,S&P 500 主要因預期美聯儲將立即恢復貨幣寬鬆周期而上漲。財政部長 Scott Bessent 發表的關於在 9 月將聯邦基金利率下調 50 個基點,並在不久的將來下調 150–175 個基點的言論更是火上澆油。

然而,現實中,投資者可能會面臨重大失望。就業放緩不僅反映出需求疲軟,也因為白宮的反移民政策導致供應萎縮。因此,失業率沒有上升。勞動力市場並不像美國政府試圖呈現的那樣疲弱。如果是這樣的話,對 2025 年美聯儲將進行三輪貨幣寬鬆的預期確實被大大誇大了。

如果標普500失去其主要驅動力,這個廣泛的指數將進入調整階段。根據美國銀行的說法,這可能會由傑羅姆·鮑威爾在傑克遜霍爾的溫和言論所觸發。投資者已經買入傳聞太久,現在是售出事實的時候了。

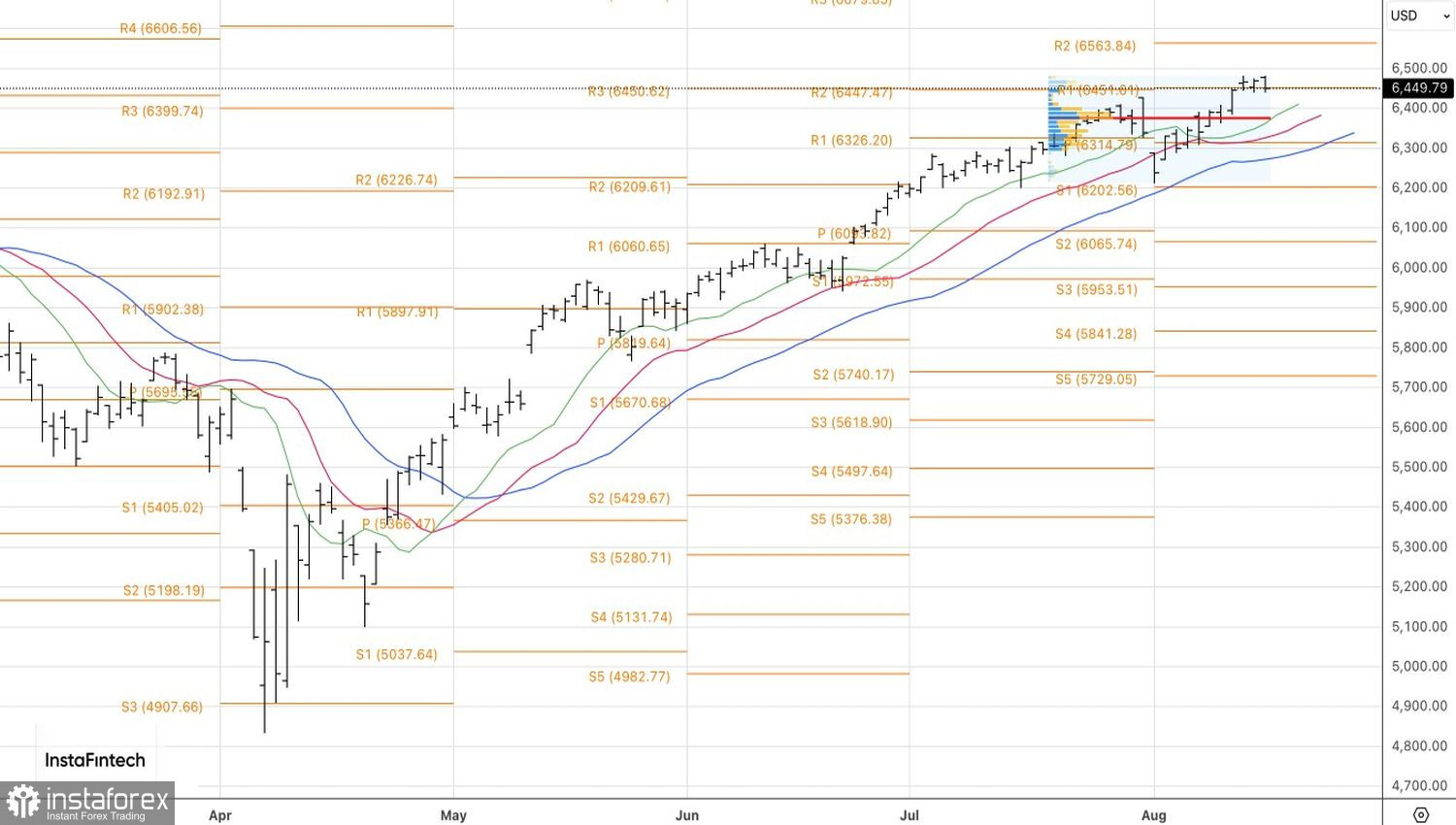

從技術上來看,在標普500的日線圖中,空頭已經設法重返戰場,並把持在6450的關鍵水平。這水平可視為一條紅線。突破這個水平是買入的機會。相反,若下跌則會打開賣出廣泛股票指數的通路。