Voir aussi

13.05.2025 10:07 AM

13.05.2025 10:07 AMLundi, les marchés ont poussé un soupir de soulagement après l'annonce d'un accord commercial entre les États-Unis et la Chine. L'accord implique des réductions tarifaires mutuelles, mais uniquement pour 90 jours.

Trump, fidèle à sa manière, continue ses manœuvres pour calmer le public américain et forcer la Chine à se soumettre—se soumettre à sa volonté. Washington a accepté de réduire les droits de douane pour 90 jours. En Occident, ce geste est qualifié de "trêve," reflétant clairement la nature de la relation actuelle entre les deux pays : une guerre commerciale.

Oui, les marchés se sont détendus, mais cette étape résout-elle la question fondamentale du conflit ? Probablement pas. Il semble que Trump ait pris cette mesure parce que la hausse des prix nationaux affaiblit sa position présidentielle face à une opposition féroce de ses rivaux politiques. Ce geste peut aussi être vu comme un recul significatif dans la guerre commerciale, indiquant que Pékin semble prendre l'avantage. Bien que les droits de douane imposés varient—30% sur les produits chinois entrant aux États-Unis et 10% sur les produits américains entrant en Chine—, ce recul signifie une défaite idéologique pour le président américain.

Les participants au marché considèrent maintenant cela comme un développement temporaire, pouvant entraîner une augmentation limitée de la demande pour les actifs à risque. Après tout, une fois la période de 90 jours terminée, Trump pourrait introduire une nouvelle "tournure" à sa politique commerciale, potentiellement plongeant les marchés dans le chaos. Cependant, il est également possible que, sous couvert de cette trêve, les tarifs restent en place pour une période plus longue et que le battage médiatique autour de la "victoire" de Trump disparaisse discrètement.

L'attention se tourne vers le rapport sur l'inflation aux États-Unis

Après avoir digéré les nouvelles de la trêve, les marchés se concentrent sur le rapport sur l'inflation aux États-Unis. Selon les prévisions consensuelles, l'Indice des Prix à la Consommation (IPC) devrait maintenir son taux de croissance annuel dans les lectures globale et sous-jacente. Cependant, sur une base mensuelle, une forte hausse est anticipée : l'IPC global devrait passer de -0,1% en mars à 0,3% en avril, tandis que l'IPC sous-jacent devrait augmenter de 0,3% contre 0,15% précédemment. Les médias d'opposition ont déjà surnommé cette hausse de l'inflation "Trumpflation."

Comment les marchés pourraient-ils réagir ?

Si les données correspondent ou dépassent les attentes, elles pourraient soutenir le dollar américain, qui se négocie déjà au-dessus de 101,00 sur l'ICE Dollar Index. Cela pourrait ouvrir la voie à un passage au-dessus du niveau de 102,00. Dans le même temps, une inflation plus élevée pourrait avoir un impact négatif sur le marché des cryptomonnaies et peser sur les indices boursiers, car la hausse des prix repousserait les attentes des investisseurs d'une réduction imminente des taux par la Réserve fédérale. D'un autre côté, si les rapports sur l'inflation sont inférieurs aux attentes, la réaction contraire pourrait se produire.

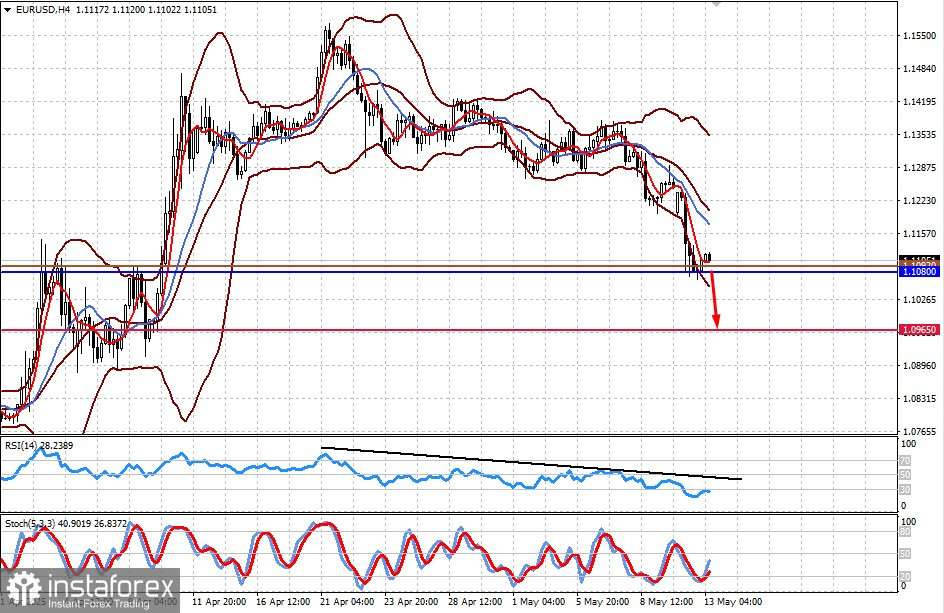

La paire se négocie au-dessus du niveau de support à 1.1080. Une augmentation de l'inflation aux États-Unis pourrait déclencher une nouvelle baisse. Une chute en dessous de ce niveau renforcerait le momentum baissier, ce qui pourrait pousser la paire à descendre vers 1.0965. Un niveau approprié pour vendre la paire pourrait être 1.1092.

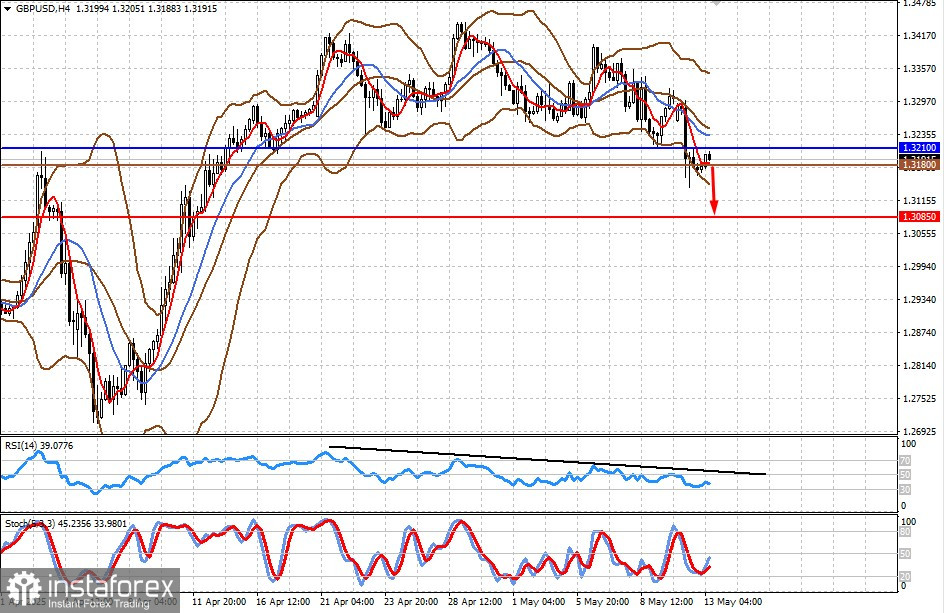

La paire se négocie en dessous du niveau de résistance à 1.3210. Une hausse de l'inflation des consommateurs aux États-Unis pourrait mettre la paire sous pression et reprendre sa baisse vers 1.3085. Un point d'entrée potentiel pour la vente pourrait se situer autour de 1.3180.