Voir aussi

23.05.2025 12:23 AM

23.05.2025 12:23 AM

Dans mes récentes revues, j'ai abordé à plusieurs reprises le sujet de la politique monétaire de la Réserve fédérale, les attentes du marché, et la réalité dans laquelle nous vivons tous. Je crois que les attentes du marché concernant un assouplissement de la Fed restent excessivement exagérées. Elles étaient déjà surestimées l'an dernier lorsque tout le monde s'attendait à une baisse des taux d'au moins 1,5 à 1,75 % de la part de la banque centrale américaine. Cependant, le FOMC n'a réduit les taux qu'à trois reprises, pour un total de 100 points de base. Au début de 2025, peu de gens ont évité de prévoir 2 à 4 cycles d'assouplissement, même si les deux derniers graphiques en points suggéraient un maximum de deux cycles. Cependant, en janvier, Donald Trump est devenu président des États-Unis, introduisant un déséquilibre significatif dans les plans de la banque centrale et une discorde dans l'économie américaine.

Après le déclenchement de la guerre commerciale, tous les responsables de la Fed, sans exception, ont commencé à prévoir une forte augmentation de l'inflation. Certains croient qu'elle sera de courte durée, d'autres envisagent une inflation élevée plus persistante. D'une manière ou d'une autre, les prix aux États-Unis vont augmenter. Éviter cela est impossible si tous les biens importés augmentent de prix de ne serait-ce que 10 %. Et cela, n'oublions pas, est le niveau tarifaire minimum pour Donald Trump. De tels taux s'appliquent à 75 pays — à l'exclusion de la Chine, pour laquelle le droit d'importation est de 30 %. Il est essentiel de noter que les tarifs de 25 % sur les importations de voitures, d'acier et d'aluminium sont toujours en vigueur. En conséquence, les prix aux États-Unis sont voués à augmenter d'au moins 4 à 5 %.

Compte tenu de ces perspectives, la Fed est réticente à assouplir sa politique, car personne ne sait jusqu'où l'inflation pourrait grimper. La croissance économique est également importante pour la banque centrale, mais Trump ne peut pas "créer une récession" en quelques mois seulement. Si la dynamique du PIB se détériore rapidement, la Fed pourrait intervenir. Mais pour l'instant, sa priorité absolue est de ramener l'inflation à 2 %.

Par conséquent, le plus que le marché peut raisonnablement attendre est une seule baisse de taux en 2025. Le gouverneur de la Fed, Christopher Waller, a confirmé cela jeudi, en déclarant que le FOMC ne baissera les taux que si les tarifs d'importation finaux tombent à l'extrémité inférieure de la fourchette proposée. En clair : les tarifs ne devraient pas dépasser 10 %. Waller croit également que tous les différends commerciaux devraient être résolus d'ici juillet. Ce n'est qu'alors que les conditions pour des baisses de taux émergeront dans la seconde moitié de l'année.

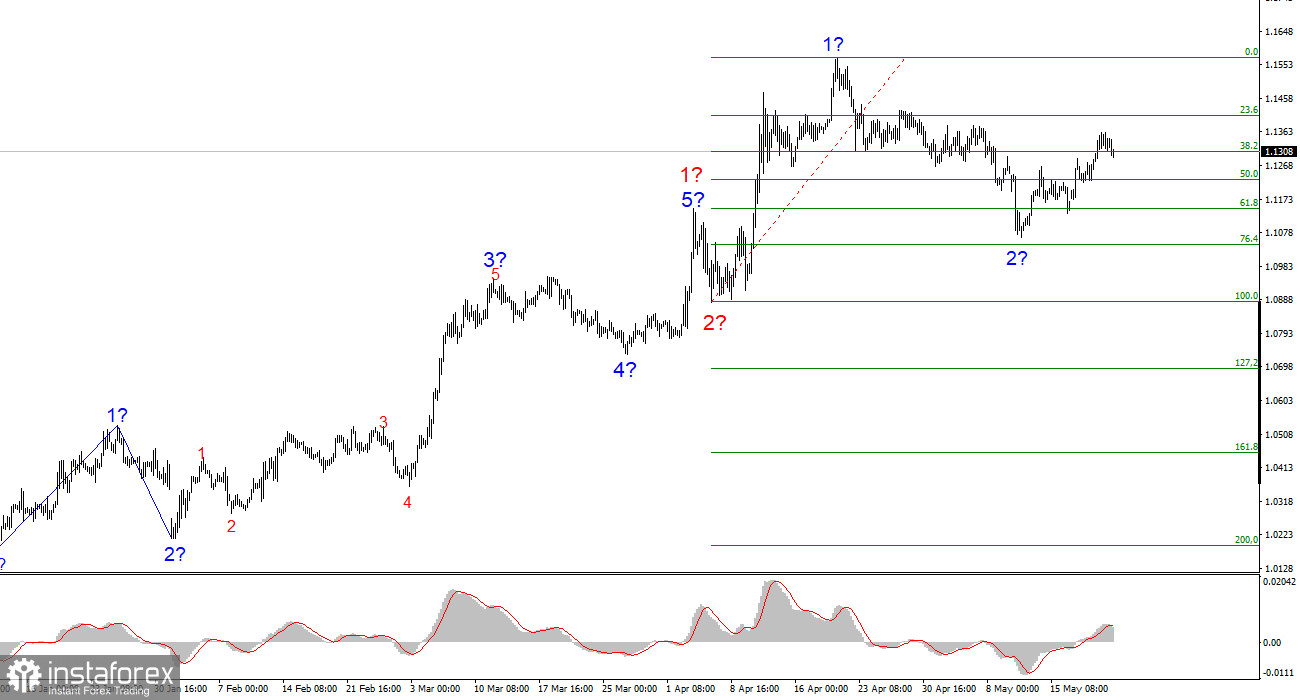

Sur la base de l'analyse effectuée, l'EUR/USD continue de développer un segment de vague haussière. À court terme, la structure des vagues dépendra entièrement du contexte des nouvelles liées aux décisions de Trump et à la politique étrangère des États-Unis — un facteur crucial à garder à l'esprit. La vague 3 de la tendance haussière a commencé, avec des objectifs potentiels se situant jusqu'à la zone des 1,25. Par conséquent, je considère des positions longues avec des objectifs au-dessus de 1,1572, correspondant au niveau de Fibonacci à 423,6 %. Il est important de se rappeler qu'une désescalade de la guerre commerciale pourrait inverser la tendance haussière. Cependant, à ce stade, aucun signal basé sur les vagues n'indique une inversion.

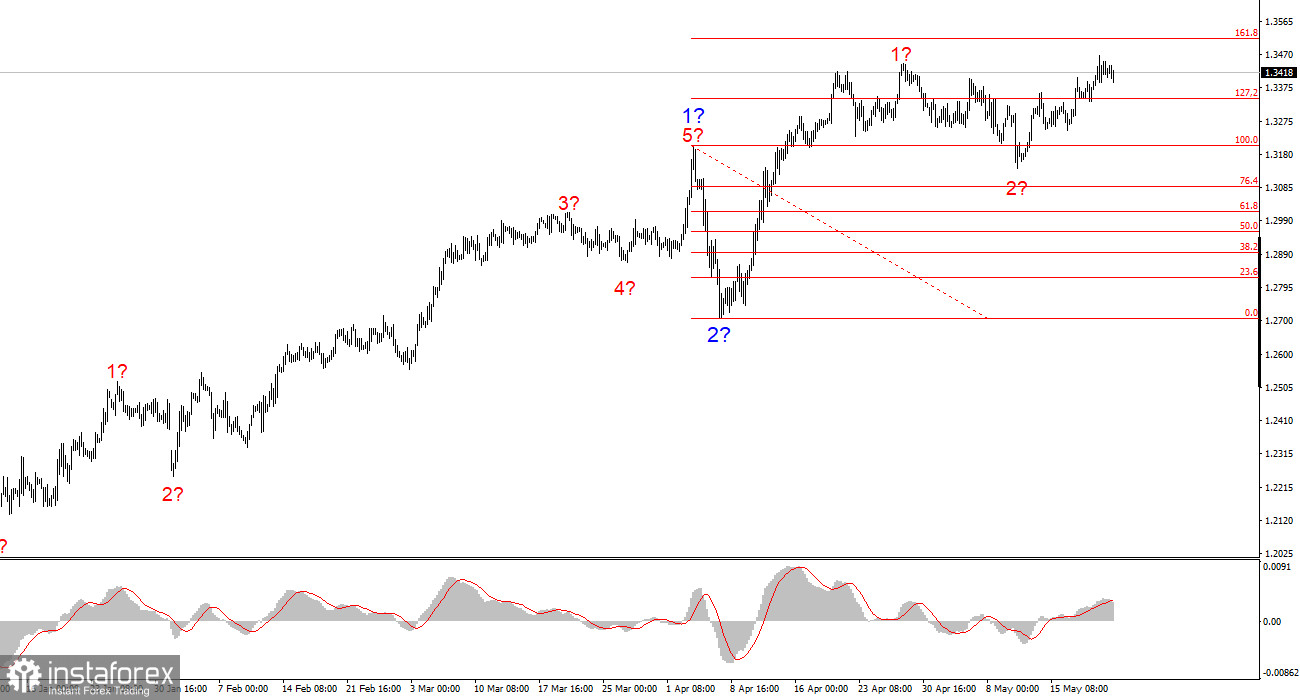

La structure des vagues du GBP/USD a évolué. Nous faisons maintenant face à une vague d'impulsion haussière. Malheureusement, sous Donald Trump, les marchés pourraient affronter de nombreux chocs et renversements de tendance qui défient toute structure de vagues ou cadre d'analyse technique. La formation de la vague haussière 3 est en cours, avec des objectifs à court terme à 1,3541 et 1,3714. Par conséquent, je continue de considérer les positions d'achat, car le marché ne montre aucun signe d'inversion de tendance.