Voir aussi

16.06.2025 07:36 PM

16.06.2025 07:36 PMLes données macroéconomiques du Royaume-Uni publiées la semaine dernière semblent franchement faibles—tout est dans la zone rouge, c'est-à-dire pire que prévu. Néanmoins, la livre continue d’augmenter malgré tout.

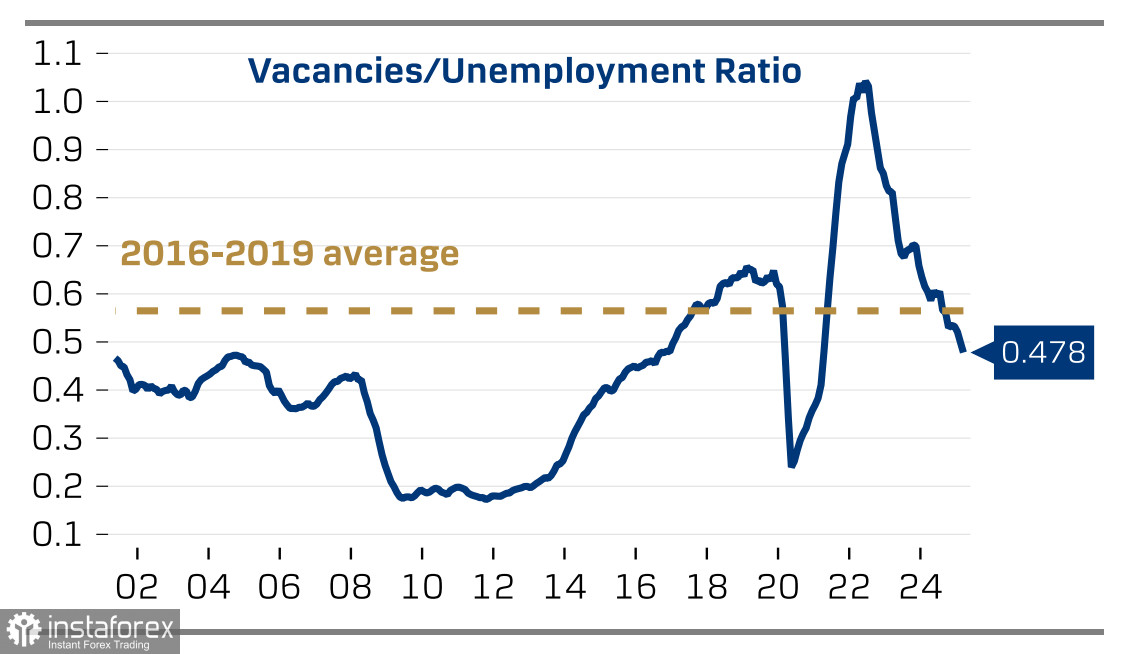

Le rapport sur le marché du travail est arrivé sensiblement pire que prévu—le nombre de demandes d'allocations chômage a bondi brusquement (+33.1K en mai contre -21.2K en avril), et le ratio des offres d'emploi par rapport au taux de chômage diminue rapidement, maintenant pire qu’avant la COVID. La croissance des salaires moyens n’a pas atteint les prévisions, ce qui mène généralement à un affaiblissement de la monnaie puisqu’il signale indirectement un potentiel ralentissement de l’inflation. Mais ce n’est pas le cas cette fois—la livre semble ignorer les données faibles et poursuit son mouvement haussier déterminé.

La balance commerciale s'est dégradée en avril, la croissance mensuelle du PIB a atteint -0,3 % (c'est-à-dire négative), l'activité du secteur des services a ralenti, et les données sur la production industrielle pour avril étaient également dans le rouge. Le marché ne semble pas interpréter ces indicateurs comme un signe de faiblesse économique, mais plutôt comme une réponse temporaire à la nouvelle politique commerciale introduite par Trump. Les chances que le Royaume-Uni soit capable de "conclure un accord" semblent plus élevées que pour la Chine, le Mexique ou l'UE, et la situation pourrait donc se normaliser bientôt. Que cela se vérifie ou non, comme d'habitude, seul le temps le dira. Pour l'instant, l'accent principal reste mis sur l'inflation élevée. Le marché a besoin de voir des signes de ralentissement de celle-ci avant de réviser les prévisions des taux d'intérêt.

La Banque d'Angleterre tiendra sa réunion de politique monétaire le jeudi 19 juin. Les attentes du marché sont neutres, avec un taux projeté de rester inchangé à 4,25 %. Cette réunion est considérée comme sans incidents, car aucune nouvelle prévision ne sera présentée et aucune conférence de presse ne suivra la déclaration.

Le principal risque réside dans la répartition des votes. La prévision actuelle est de 7 votes pour le statu quo et 2 votes pour une baisse des taux. Cependant, si plus de membres votent pour une baisse—3 ou 4—le marché interprétera cela comme accommodant, et la livre réagira probablement par un déclin. Sinon, la réaction sera neutre ou même légèrement positive.

Si quelque chose a changé depuis la dernière réunion en mai, c'est en pire—le marché du travail semble plus faible, la croissance des salaires est en dessous des attentes, et la croissance du PIB est également plus lente. À ce stade, le marché s'attend à une baisse des taux de 50 points de base d'ici la fin de l'année, avec un taux de décembre projeté à 3,7 %, et cette prévision est déjà intégrée.

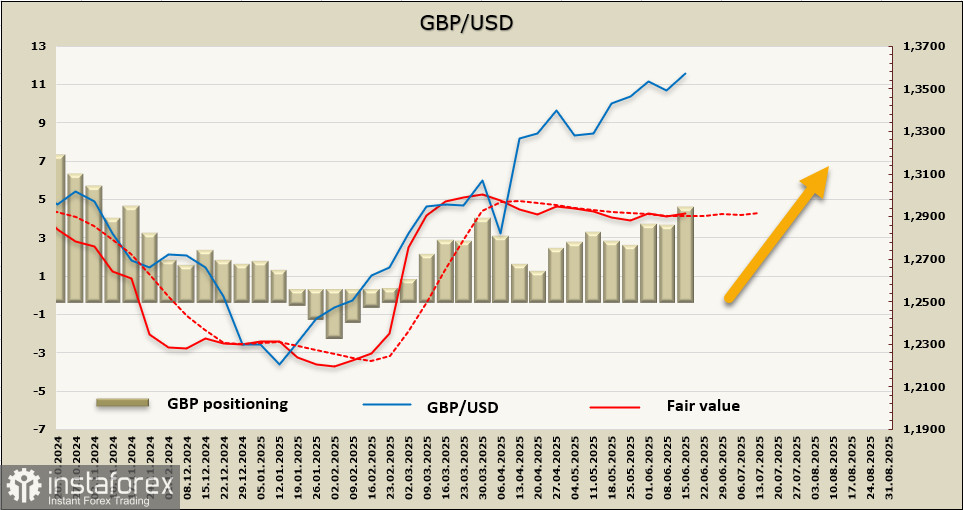

La position nette longue sur la livre sterling a augmenté de 1,4 milliard au cours de la semaine de référence, atteignant 4,4 milliards. Dans le même temps, le prix estimé n'a pas été en mesure de se détacher de la moyenne à long terme. Cela est principalement dû à la sous-performance de la courbe des rendements des obligations d'État britanniques par rapport aux bons du Trésor américains.

La semaine précédente, nous avions noté que les chances d'une impulsion haussière avaient augmenté et fixé un objectif à 1.3650. Au cours de la période écoulée, la livre s'est rapprochée de ce niveau. Nous supposons qu'il y aura une tentative de franchir la résistance, mais les chances d'une poursuite du mouvement semblent pour l'instant peu convaincantes, et une correction est plus probable. Nous voyons un support à 1.3443, et il y a de bonnes chances que la livre reste au-dessus de ce niveau, mais il n'y a actuellement pas de base solide pour une envolée majeure à moins, bien sûr, que la Banque d'Angleterre n'en fournisse une jeudi.