Voir aussi

18.06.2025 12:36 AM

18.06.2025 12:36 AM

Les résultats de la quatrième réunion de politique monétaire de la Federal Reserve en 2025 seront annoncés mercredi soir. Certains analystes ont qualifié cet événement de "tournant", bien que je ne sois pas entièrement clair sur quelle direction on s'attend à ce qu'elle change. Actuellement, la demande pour le dollar américain dépend à 80 % du développement de la Guerre Commerciale Mondiale et à 20 % d'autres décisions de Trump concernant la politique mondiale. Par conséquent, les décisions prises par les banques centrales (aussi surprenant que cela puisse paraître) ne sont pas si importantes pour le moment. Trump redirige les flux de capitaux et influence l'économie plus efficacement que n'importe quelle banque centrale. Actuellement, en termes "d'impact", Trump n'est devancé que par le coronavirus, qui en 2019 a déclenché l'effondrement le plus sévère de la croissance économique des dernières décennies.

Cependant, Trump n'est pas une pandémie mondiale qui a forcé les gens à rester chez eux pendant des mois, à manquer le travail ou à garder les enfants hors de l'école. Trump est arrivé avec les slogans d'un victorieux – même si l'Amérique ne semblait pas avoir besoin d'un "vainqueur", du moins pas à un tel coût. En conséquence des politiques de Trump, le marché est totalement indifférent aux changements qui pourraient survenir dans la politique monétaire en 2025. La Banque Centrale Européenne et la Banque d'Angleterre pourraient réduire les taux à zéro, et la Fed pourrait les augmenter à 10 % – la demande pour le dollar américain diminue dans les deux cas.

Sur la base de ce qui précède, je crois que la véritable question, mercredi soir, sera : la Fed prendra-t-elle une décision qui envoie le dollar à de nouveaux bas-fonds ? Si Jerome Powell ou le "dot plot" signalent un changement de cap à la baisse dans les perspectives de la Fed, cela indiquerait deux réductions de taux au second semestre 2025. Je vous rappelle que le premier dot plot de cette année pointait vers un tel scénario. Dans ce cas, le marché aurait de nouvelles raisons de vendre le dollar.

Si la Fed adopte une position plus agressive et insiste sur une approche de "wait-and-see", en basant ses décisions sur une analyse de données supplémentaires, la demande pour le dollar américain pourrait rester stable, mais il n'y aurait aucune raison de renforcer le billet vert dans quelque scénario que ce soit. Actuellement, justifier l'appréciation du dollar revient à écrire de la science-fiction.

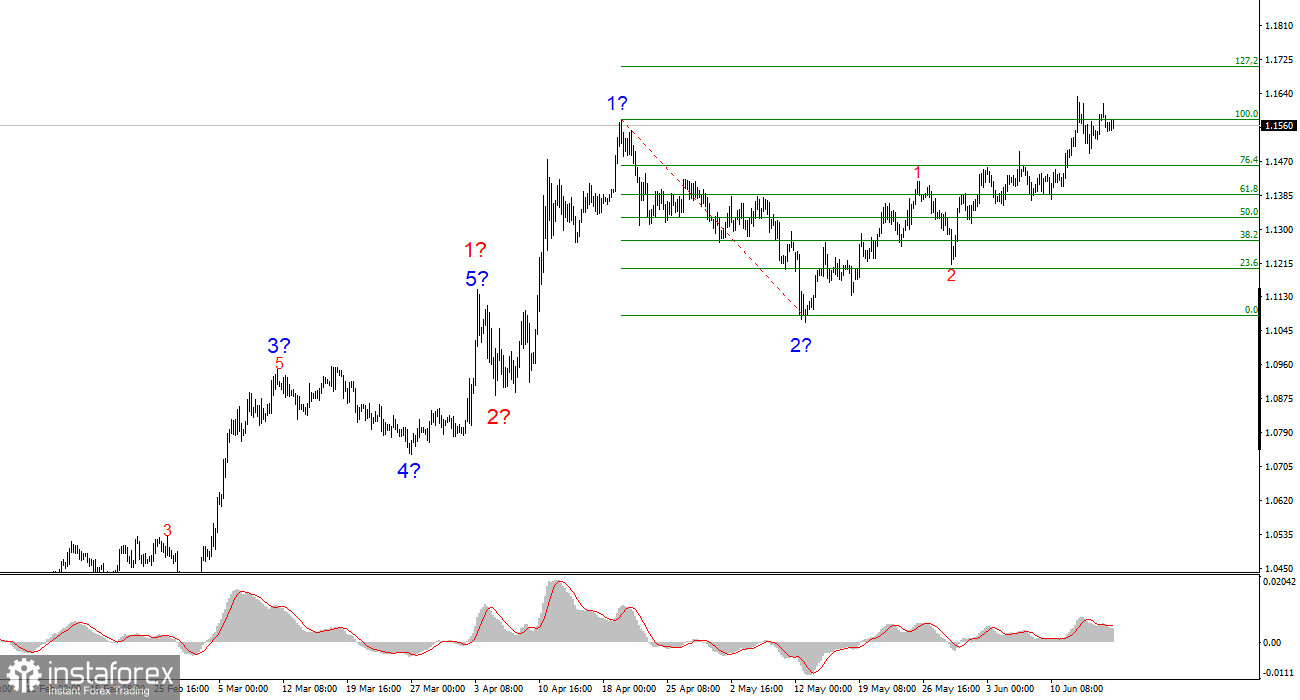

Sur la base de mon analyse de l'EUR/USD, je conclus que l'instrument continue de construire un segment de tendance haussière. Le décompte des vagues dépend entièrement de l'actualité découlant des décisions de Trump et de la politique étrangère des États-Unis. Les objectifs de la vague 3 pourraient s'étendre jusqu'au niveau de 1.2500. Par conséquent, j'envisage d'acheter avec des objectifs initiaux autour de 1.1708 (ce qui correspond à 127,2% de Fibonacci), et potentiellement plus haut. Une désescalade de la guerre commerciale pourrait inverser la tendance haussière, mais actuellement, il n'y a aucun signe de renversement ou de désescalade.

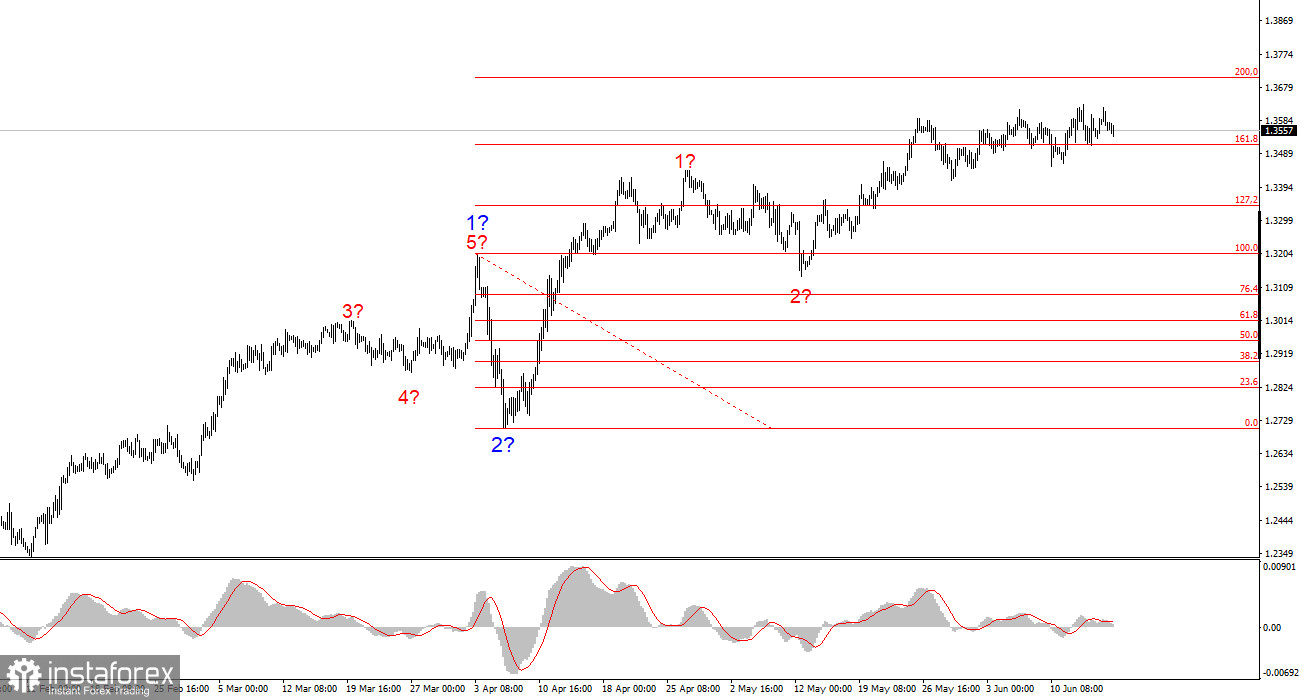

La structure des vagues de GBP/USD reste inchangée. Nous observons un segment de tendance haussière impulsive. Sous Trump, les marchés peuvent encore faire face à une grande volatilité et des renversements inattendus qui ne correspondent pas aux décomptes de vagues ou à l'analyse technique. Néanmoins, le scénario actif reste pertinent pour le moment, et Trump continue de faire tout ce qu'il peut pour freiner la demande pour le dollar américain. Les objectifs pour la vague haussière 3 se situent autour de 1.3708, correspondant à 200,0% de Fibonacci de la supposée vague globale 2. Par conséquent, je continue à envisager des positions longues, car le marché n'a pas encore montré de volonté d'inverser la tendance.