Voir aussi

16.07.2025 12:02 AM

16.07.2025 12:02 AMLes données macroéconomiques récentes provenant du Royaume-Uni semblent particulièrement faibles. Le PIB a diminué de manière inattendue de 0,1 % en mai, au lieu de la croissance de 0,1 % prévue. Le déficit de la balance commerciale a dépassé les attentes, la production industrielle a baissé de 0,9 % d'un mois sur l'autre et de 0,3 % sur un an, et le NIESR a abaissé ses prévisions de croissance trimestrielle du PIB de 0,4 % à 0,2 %.

Le NIESR a également révisé sa prévision de croissance annuelle du PIB à 1,2 % et s'attend à ce que l'inflation annuelle moyenne soit de 3,3 %. Étant donné que le taux d'inflation moyen au cours des cinq premiers mois de l'année était de 3,1 %, cela ne signale pas une stabilisation ou une baisse des prix, mais plutôt de nouvelles augmentations. Dans le même temps, le NIESR prévoit deux réductions de taux par la Banque d'Angleterre d'ici la fin de l'année, ce qui implique que la Banque va réduire les taux malgré la hausse de l'inflation. Quand cela a-t-il été possible ? Il s'agit très probablement seulement d'une tentative de manipulation des marchés pour créer l'impression que la situation est sous contrôle.

Un autre signe préoccupant est la prévision selon laquelle le gouvernement ne respectera pas sa règle budgétaire, car la détérioration des perspectives économiques et la baisse des recettes fiscales projetées nécessiteront des augmentations d'impôts dans le budget d'automne. Des impôts plus élevés sur les sociétés transféreront le fardeau aux consommateurs finaux, ce qui constitue un facteur pro-inflationniste. Cela, à son tour, empêchera l'inflation de diminuer dans une économie au ralenti. À quoi cela équivaut-il ? La même menace de stagflation a récemment été discutée dans le contexte de l'économie américaine.

Et tout cela se produit dans un contexte de guerre commerciale, dont le Royaume-Uni est exempté, ayant conclu un accord avec les États-Unis dès le début.

La livre pourrait connaître une volatilité accrue vers la fin de la semaine, car le rapport sur l'inflation de juin attendu mercredi pourrait montrer une augmentation des prix plus forte que prévu, suivi du rapport sur le marché du travail prévu jeudi, où—en dehors du taux de chômage—la dynamique de la croissance des salaires sera particulièrement importante.

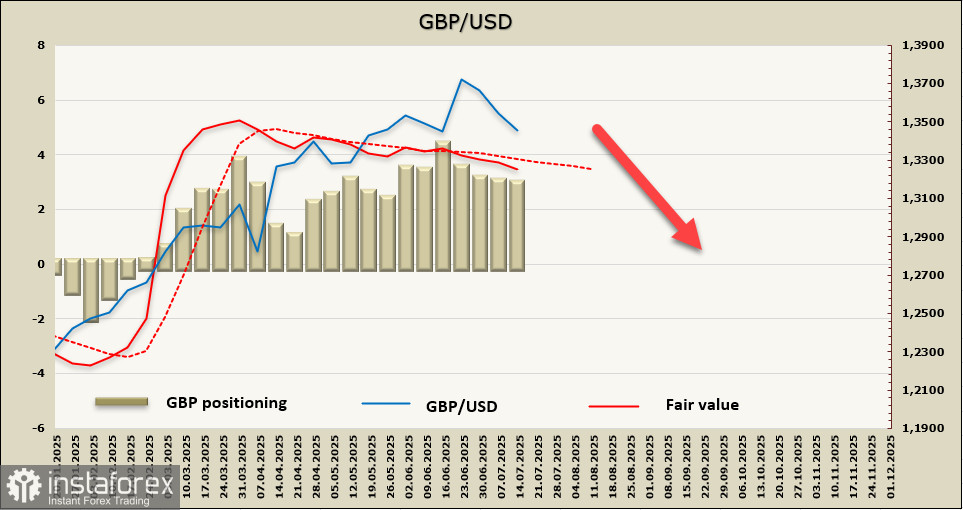

Les positions longues nettes sur la livre ont légèrement augmenté au cours de la semaine de rapport pour atteindre 2,82 milliards. Le positionnement spéculatif reste en faveur de la livre, mais cela n'offre aucun soutien—la valeur équitable est tombée en dessous de sa moyenne à long terme et montre une tendance à continuer de décliner.

Dans le rapport précédent, nous avons suggéré que les chances d'un rebond de la paire GBP/USD avaient diminué et que le scénario le plus probable était la poursuite du mouvement à la baisse. La livre a répondu à ces attentes, atteignant 1.3417 et, à ce jour, il n'y a aucun signe de retour à une tendance haussière. Nous prévoyons une nouvelle baisse à 1.3310/40, suivie d'un recul à 1.3140/50. La zone de résistance limitera la croissance à 1.3600/30.