Lihat juga

04.07.2025 12:48 AM

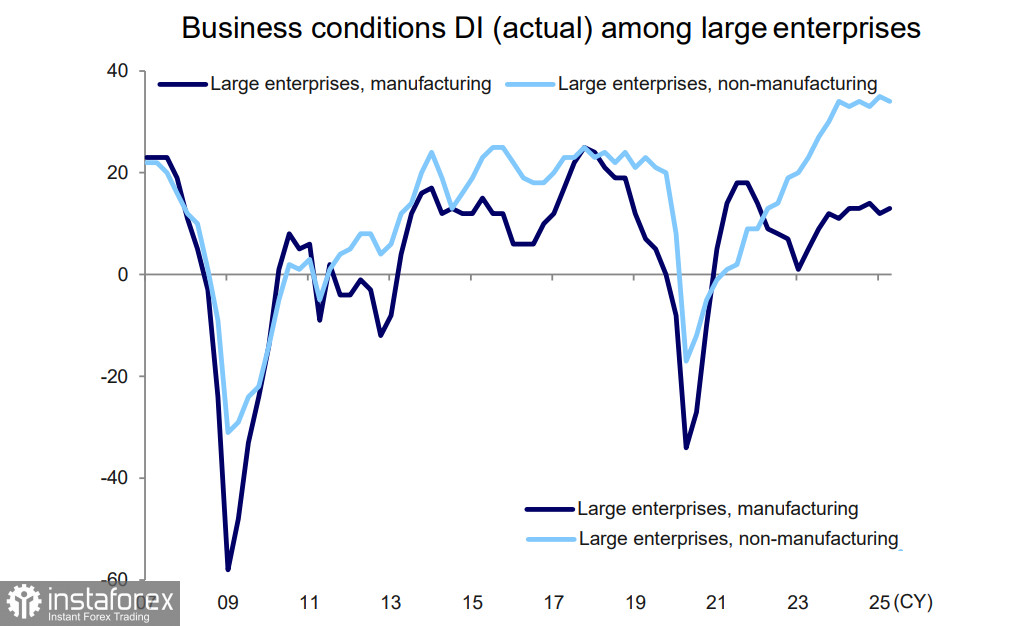

04.07.2025 12:48 AMLaporan kuartalan Tankan dari Bank of Japan menunjukkan bahwa dampak tarif baru AS belum memberikan efek signifikan pada sentimen korporasi, dan kondisi bisnis untuk produsen besar tiba-tiba membaik dibandingkan survei bulan Maret.

Kondisi bisnis untuk perusahaan besar naik 1 poin menjadi +13. Prediksi untuk kuartal berikutnya menunjukkan penurunan 1 poin menjadi +12. Di sektor otomotif, prospek juga menurun hanya 1 poin, menunjukkan bahwa dampak tarif Donald Trump belum diperkirakan akan menjadi masalah yang signifikan.

Jepang dan AS telah mengadakan tujuh tahap pembicaraan perdagangan yang bertujuan untuk menyelesaikan semua perselisihan bilateral, tetapi belum ada kemajuan yang dicapai. Dalam laporan tanggal 1 Juli, surat kabar Mainichi menggambarkan negosiasi tersebut "buntu", dan prospek mencapai kesepakatan sebelum penangguhan tarif berakhir pada 9 Juli tampak suram.

Pada 20 Juni, Trump menekankan bahwa dia tidak berniat menurunkan tarif kendaraan, menyebutnya "tidak adil" jika "Jepang tidak menerima mobil kami, tetapi kami mengimpor jutaan mobil mereka ke Amerika Serikat." Keesokan harinya, dia menyatakan bahwa "Jepang tidak mengambil beras kami, dan mereka memiliki defisit beras yang besar," mengisyaratkan bahwa pada 9 Juli, dia mungkin secara sepihak memberlakukan tarif yang lebih tinggi pada Jepang. Kemudian, pada 1 Juli, Trump mengatakan kepada wartawan bahwa dia "tidak yakin kita akan mencapai kesepakatan" dan menyatakan bahwa tarif pada impor Jepang mungkin naik menjadi 30% atau 35% (yaitu, di atas tarif umum 24% yang saling menguntungkan).

Saat ini, Jepang diperkirakan akan memperpanjang penangguhan tarif hingga 1 September, tetapi risikonya tinggi mengingat ketidakpuasan Trump yang jelas.

Semua ini tentu menarik, tetapi pertanyaan kuncinya adalah: bagaimana negosiasi memengaruhi sikap BoJ terhadap suku bunga? Notulen BoJ dari pertemuan 17 Juni menunjukkan bahwa bank tersebut bermaksud untuk mempertahankan pendekatan wait and see sampai masalah tarif terselesaikan. Karena otomotif adalah dasar ekspor Jepang ke AS, BoJ tidak akan terburu-buru menaikkan suku bunga tanpa kesepakatan — masalah ini terlalu penting dan tidak ada ruang untuk kesalahan.

Kesimpulan: Semakin lama negosiasi berlangsung, semakin lama jeda BoJ. Dan semakin lama jeda, semakin besar ketidakpastian, karena tidak ada pendorong untuk apresiasi yen. Prediksi pasar saat ini memberikan peluang sedikit lebih dari 50% untuk satu kali kenaikan suku bunga pada akhir tahun, yang tidak cukup bagi untuk yen melanjutkan rally yang sebelumnya terhenti.

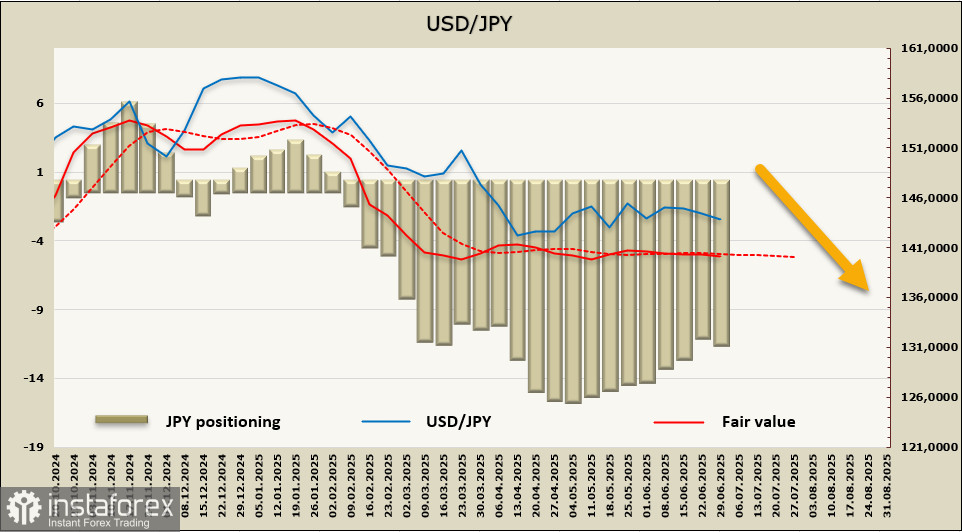

Setelah tujuh minggu berturut-turut mengalami penurunan, posisi long bersih pada yen meningkat sebesar $148 juta menjadi $11,4 miliar — bias bullish yang jelas — tetapi kurangnya pergerakan dalam nilai wajar menunjukkan kurangnya arah untuk USD/JPY.

Yen tetap berada dalam rentang trading, tanpa arah yang jelas. Jika negosiasi membuahkan hasil yang lebih menguntungkan bagi Jepang dibandingkan tarif yang dikenakan secara sepihak oleh AS, probabilitas kenaikan suku bunga BoJ akan meningkat, dan kurs USD/JPY kemungkinan akan menembus ke bawah rentang tersebut, menargetkan area 127–129. Jika tidak ada resolusi, risiko akan meningkat, dan dalam kasus tersebut, trading di dalam rentang kemungkinan akan berlanjut, dengan pergerakan naik perlahan menuju 149–150.