Xem thêm

04.07.2025 12:48 AM

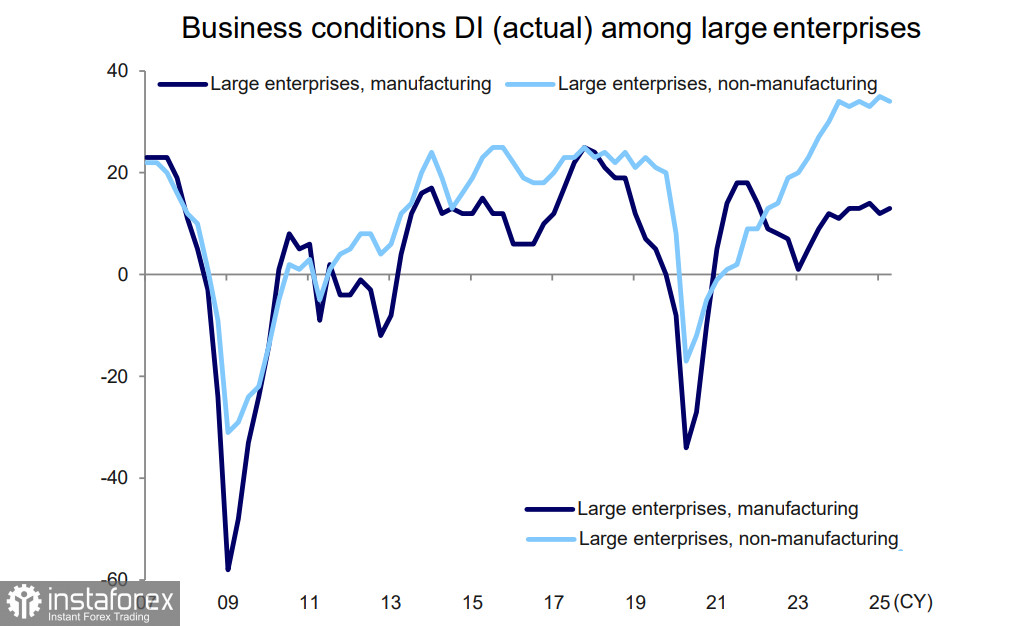

04.07.2025 12:48 AMBáo cáo Tankan hàng quý của Ngân hàng Nhật Bản cho thấy rằng tác động của các mức thuế mới từ Mỹ chưa ảnh hưởng đáng kể đến tâm lý doanh nghiệp, và điều kiện kinh doanh của các nhà sản xuất lớn bất ngờ được cải thiện so với khảo sát vào tháng Ba.

Điều kiện kinh doanh của các doanh nghiệp lớn đã tăng 1 điểm lên +13. Dự báo cho quý tới cho thấy giảm 1 điểm xuống +12. Trong lĩnh vực ô tô, triển vọng cũng chỉ giảm 1 điểm, gợi ý rằng tác động của các mức thuế của Donald Trump vẫn chưa được dự đoán sẽ gây ra vấn đề đáng kể.

Nhật Bản và Mỹ đã tổ chức bảy vòng đàm phán thương mại nhằm giải quyết mọi bất đồng song phương, nhưng vẫn chưa đạt được tiến triển nào. Trong báo cáo ngày 1 tháng 7, báo Mainichi mô tả các cuộc đàm phán là "bế tắc" và viễn cảnh đạt được thỏa thuận trước khi việc ngừng áp dụng thuế quan hết hạn vào ngày 9 tháng 7 là rất ảm đạm.

Vào ngày 20 tháng 6, Trump nhấn mạnh rằng ông không có ý định giảm thuế suất đối với xe cộ, gọi đó là "bất công" khi "Nhật Bản không chấp nhận xe của chúng ta, nhưng chúng ta lại nhập khẩu hàng triệu xe của họ vào Hoa Kỳ." Ngày hôm sau, ông tuyên bố rằng "Nhật Bản không nhận gạo của chúng ta, và họ có thâm hụt gạo lớn," bóng gió rằng vào ngày 9 tháng 7, ông có thể đơn phương áp thuế cao hơn đối với Nhật Bản. Sau đó, vào ngày 1 tháng 7, Trump nói với các phóng viên rằng ông "không chắc chúng ta sẽ đạt được thỏa thuận" và gợi ý rằng thuế đối với hàng nhập khẩu của Nhật Bản có thể tăng lên 30% hoặc 35% (tức cao hơn mức thuế quan chung 24% song phương).

Hiện tại, Nhật Bản được dự kiến sẽ gia hạn việc ngừng áp dụng thuế quan cho đến ngày 1 tháng 9, nhưng rủi ro là rất cao khi Trump đã thể hiện rõ sự không hài lòng của mình.

Tất cả điều này chắc chắn là thú vị, nhưng câu hỏi quan trọng là: các cuộc đàm phán ảnh hưởng như thế nào đến quan điểm của BoJ về lãi suất? Biên bản họp của BoJ vào ngày 17 tháng 6 cho thấy Ngân hàng có ý định duy trì quan điểm chờ đợi và quan sát cho đến khi vấn đề thuế quan được giải quyết. Vì ô tô là nền tảng của xuất khẩu Nhật Bản sang Mỹ, BoJ sẽ không vội vàng tăng lãi suất nếu chưa có thỏa thuận — vấn đề này quá quan trọng và không thể sai lầm.

Kết luận: Càng kéo dài thời gian đàm phán thì thời gian tạm dừng của BoJ càng lâu. Và thời gian tạm dừng càng dài, sự bất định càng lớn, vì không có động lực cho việc tăng giá yên. Dự báo thị trường hiện tại chỉ đưa ra hơn 50% khả năng có một lần tăng lãi suất vào cuối năm, điều này không đủ để đồng yên tiếp tục đợt tăng giá đã bị gián đoạn trước đó.

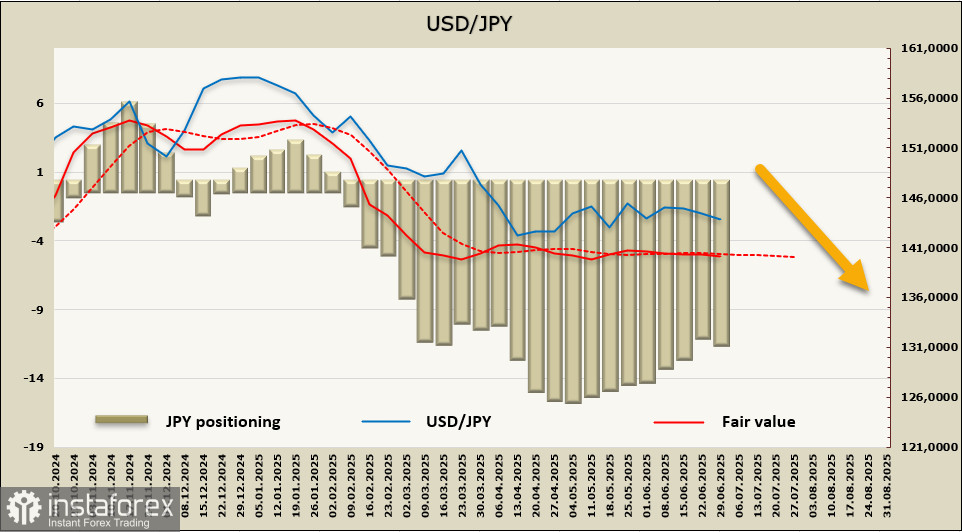

Sau bảy tuần giảm liên tiếp, vị thế mua ròng trên đồng yên đã tăng thêm 148 triệu USD lên 11,4 tỷ USD — một xu hướng tăng rõ ràng — nhưng sự thiếu chuyển động trong giá trị hợp lý cho thấy thiếu hướng đi cho tỷ giá USD/JPY.

Đồng yên vẫn nằm trong một khoảng giao dịch, chưa có hướng đi rõ ràng. Nếu các cuộc đàm phán đạt kết quả có lợi cho Nhật Bản hơn so với mức thuế đơn phương do Mỹ áp đặt, khả năng Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất sẽ tăng lên, và tỷ giá USD/JPY có khả năng sẽ giảm mạnh ra khỏi khoảng này, hướng mục tiêu đến mức 127–129. Nếu không có giải pháp, rủi ro sẽ tăng lên, và trong trường hợp đó, việc giao dịch trong khoảng sẽ có khả năng tiếp tục, với xu hướng tăng lên chậm chạp hướng tới mức 149–150.