Voir aussi

04.07.2025 12:48 AM

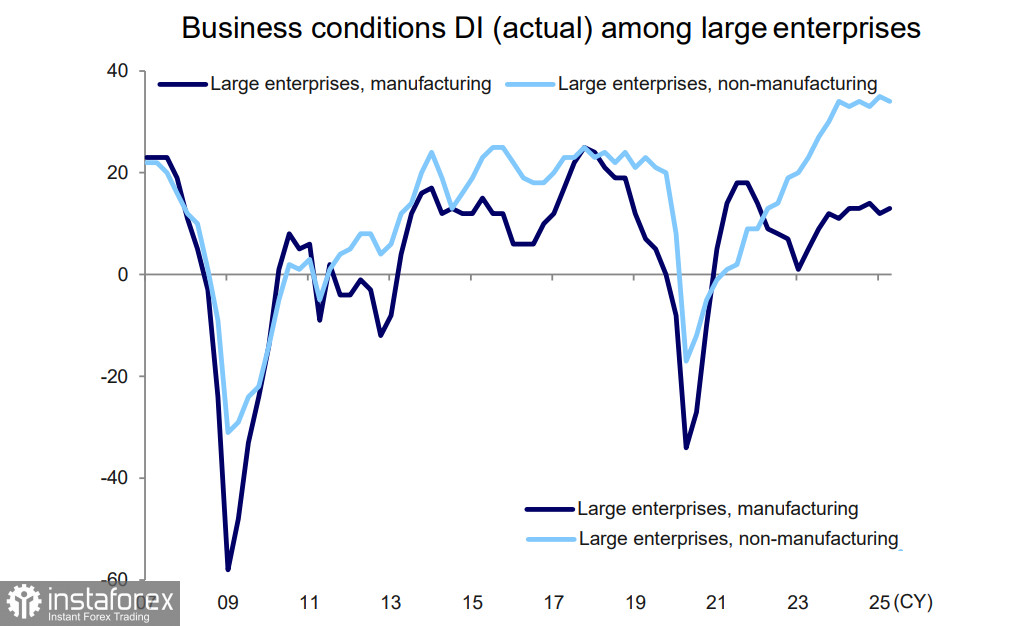

04.07.2025 12:48 AMLe rapport trimestriel Tankan de la Banque du Japon a montré que l'impact des nouveaux tarifs douaniers américains n'a pas encore eu d'effet significatif sur le moral des entreprises, et que les conditions commerciales pour les grands fabricants se sont améliorées de manière inattendue par rapport à l'enquête de mars.

Les conditions commerciales pour les grandes entreprises ont augmenté de 1 point pour atteindre +13. Les prévisions pour le prochain trimestre ont montré une baisse de 1 point à +12. Dans le secteur automobile, les perspectives ont également diminué d'un simple point, ce qui suggère que l'impact des tarifs de Donald Trump n'est pas encore attendu comme étant particulièrement problématique.

Le Japon et les États-Unis ont déjà tenu sept séries de négociations commerciales dans le but de résoudre tous les désaccords bilatéraux, mais aucun progrès n’a été réalisé. Dans son rapport du 1er juillet, le journal Mainichi a décrit les négociations comme "dans l’impasse", et les perspectives d’atteindre un accord avant l’expiration de la suspension tarifaire le 9 juillet semblent sombres.

Le 20 juin, Trump a souligné qu'il n'avait pas l'intention de baisser le taux de droit de douane sur les véhicules, qualifiant d'"injuste" le fait que "le Japon n'accepte pas nos voitures, mais nous importons des millions et des millions de leurs voitures aux États-Unis." Le lendemain, il a déclaré que "le Japon ne prend pas notre riz, et ils ont un énorme déficit de riz," laissant entendre que le 9 juillet, il pourrait imposer unilatéralement des droits de douane plus élevés au Japon. Puis, le 1er juillet, Trump a dit aux journalistes qu'il n'était "pas sûr que nous parviendrons à un accord" et a suggéré que les droits sur les importations japonaises pourraient augmenter à 30 % ou 35 % (c'est-à-dire au-delà du taux de droit mutuel général de 24 %).

Actuellement, on s'attend à ce que le Japon prolonge la suspension tarifaire jusqu'au 1er septembre, mais les risques sont élevés étant donné la claire insatisfaction de Trump.

Tout cela est certainement intéressant, mais la question clé est : comment les négociations influencent-elles la position de la BoJ sur les taux d'intérêt ? Les minutes de la réunion de la BoJ du 17 juin suggèrent que la Banque entend adopter une approche attentiste jusqu’à ce que la question tarifaire soit résolue. Étant donné que l’automobile constitue la base des exportations japonaises vers les États-Unis, la BoJ ne se précipitera pas pour augmenter les taux sans accord — la question est trop cruciale et ne laisse pas de place à l’erreur.

Conclusion : Plus les négociations s’éternisent, plus la pause de la BoJ durera. Et plus la pause s’étend, plus l’incertitude augmente, car il n'y a pas de moteur pour l’appréciation du yen. Les prévisions du marché accordent actuellement une chance de légèrement plus de 50 % pour une hausse des taux d’ici la fin de l’année, ce qui est insuffisant pour que le yen reprenne son rallye précédemment interrompu.

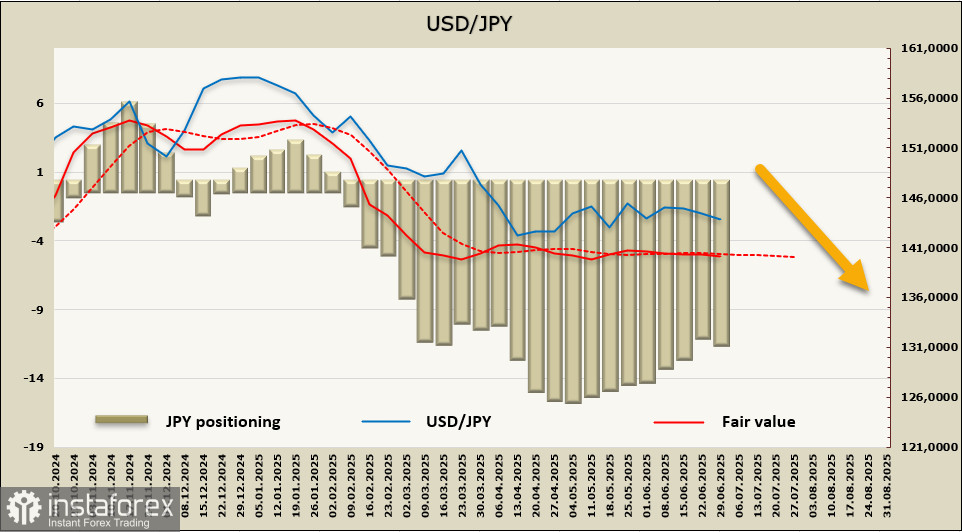

Après sept semaines consécutives de baisse, la position nette longue sur le yen a augmenté de 148 millions de dollars pour atteindre 11,4 milliards de dollars — un biais clairement haussier — mais le manque de mouvement dans la juste valeur suggère une absence de direction pour l'USD/JPY.

Le yen reste dans une fourchette de trading, sans direction claire. Si les négociations aboutissent à un résultat plus favorable pour le Japon qu'un tarif imposé unilatéralement par les États-Unis, la probabilité d'une hausse des taux de la BoJ augmentera, et le taux de change USD/JPY devrait probablement percer à la baisse en dehors de la fourchette, ciblant la zone de 127 à 129. En l'absence de résolution, les risques augmenteront, et dans ce cas, le trading à l'intérieur de la fourchette devrait probablement se poursuivre, avec une lente dérive à la hausse vers 149 à 150.