Lihat juga

16.07.2025 01:11 PM

16.07.2025 01:11 PM

S&P500

Gambaran Indeks Saham Utama AS pada Hari Selasa

Pasar saham dibuka lebih tinggi setelah berita bahwa NVIDIA (NVDA 170,55, +6,48, +4,0%) akan melanjutkan penjualan chip H20 di China. Namun, kenaikan suku bunga setelah laporan CPI Juni menciptakan tekanan jual, membuat S&P 500 dan pasar yang lebih luas berada di bawah tekanan untuk sebagian besar sesi.

Berkat kenaikan NVIDIA dan Advanced Micro Devices (AMD)—yang juga berencana untuk melanjutkan penjualan chip AI di Tiongkok—Nasdaq Composite ditutup pada rekor tertinggi lainnya.

Sektor Teknologi Informasi dalam S&P 500 (+1,3%) adalah satu-satunya sektor yang berakhir di wilayah positif. Berita tentang NVIDIA dan AMD didukung lebih lanjut oleh pengumuman investasi besar dalam pusat data bertenaga AI. Misalnya, Alphabet (GOOG 183,10, +0,29, +0,2%) dan CoreWeave (CRWV 140,59, +8,22, +6,2%) mengumumkan investasi dalam infrastruktur AI. Ini mendorong kenaikan 1,3% dalam Indeks Semikonduktor PHLX.

Sepuluh sektor S&P 500 lainnya tidak dapat menghilangkan tekanan dari kenaikan suku bunga setelah Indeks Harga Konsumen (CPI) Juni dirilis pada pukul 8:30 pagi ET.

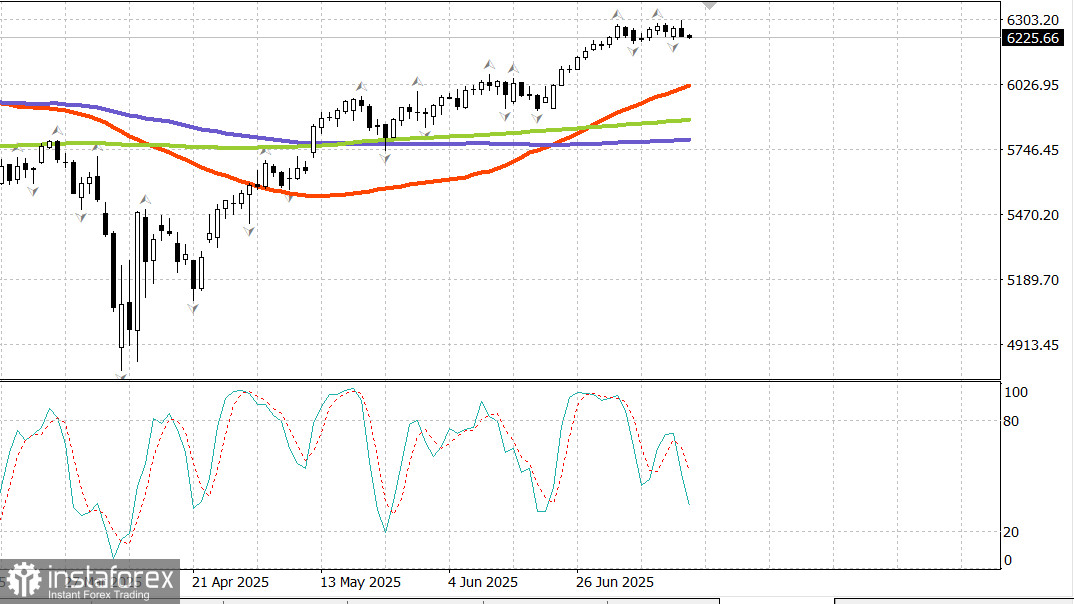

Indeks CPI utama naik 0,3% bulan-ke-bulan pada Juni, dan CPI inti, yang tidak termasuk makanan dan energi, naik 0,2%. Yang terakhir datang di bawah ekspektasi, yang awalnya meningkatkan pasar saham—S&P 500 sempat mencapai tertinggi intraday baru di 6.302.

Namun, analisis lebih dalam terhadap laporan tersebut mengungkapkan titik panas inflasi di beberapa area, meningkatkan kekhawatiran atas inflasi yang didorong oleh tarif. Misalnya, harga pakaian naik 0,4% setelah turun 0,4% pada Mei, sementara harga barang dan perabot rumah tangga naik 1,0% setelah kenaikan 0,3% pada Mei. Akhirnya, laporan tersebut tidak cukup kuat untuk meredakan ketakutan inflasi, terutama yang terkait dengan tarif, yang membuat pasar percaya bahwa The Fed akan mempertahankan sikap menunggu dan melihat.

Sektor Keuangan (-1,7%) berakhir mendekati posisi terendah sesi. Beberapa perusahaan keuangan besar seperti JPMorgan Chase (JPM 286,55, -2,15, -0,7%) dan BlackRock (BLK 1046,16, -65,30, -5,9%) menghadapi tekanan "jual berita" meskipun mengalahkan ekspektasi pendapatan.

Citigroup (C 90,72, +3,22, +3,7%) adalah pengecualian langka terhadap tren tersebut. Sementara itu, Wells Fargo (WFC 78,86, -4,57, -5,5%) mengecewakan dengan perkiraannya untuk pendapatan bunga bersih.

Kerugian tersebar luas pada hari Selasa: sekitar 90% saham S&P 500 menurun. Sementara kenaikan pada beberapa nama teknologi besar membantu menutupi penurunan lebih lanjut, kurangnya berita positif membuat pasar dalam suasana bearish setelah laporan CPI.

Russell 2000 turun 2,0%, S&P Midcap 400 turun 1,8%, dan S&P 500 berbobot sama turun 1,4%.

Pasar Treasury juga merespons. Imbal hasil pada catatan 10 tahun naik 6 basis poin menjadi 4,49%. Perdagangan Treasury tetap relatif tenang setelah serangkaian data ekonomi Tiongkok, termasuk PDB Q2 yang lebih kuat dari perkiraan, bersama dengan penjualan ritel Juni, investasi aset tetap, dan produksi industri, yang menawarkan gambaran campuran relatif terhadap ekspektasi.

Namun ketenangan memudar setelah rilis CPI Juni pada pukul 8:30 pagi ET. Tekanan jual menyapu kurva imbal hasil, didorong oleh kekhawatiran inflasi dan pandangan bahwa The Fed akan memperlakukan laporan CPI sebagai dukungan untuk mempertahankan sikap hati-hati.

Menurut CME FedWatch Tool, probabilitas pemotongan suku bunga 25 basis poin (menjadi 4,00–4,25%) pada pertemuan FOMC September turun menjadi 54,0%, turun dari 62,6% sehari sebelumnya.

Setelah rilis CPI, dolar AS menguat, mencerminkan keyakinan bahwa suku bunga mungkin tetap tinggi lebih lama. Indeks dolar AS naik 0,6% menjadi 98,64.

Presiden Fed Boston Susan Collins (anggota FOMC yang memiliki hak suara) menegaskan kembali sikap kebijakan moneter "kesabaran aktif" dalam pernyataannya.

Energi

Minyak mentah Brent sekarang diperdagangkan pada $68,80.

Kesimpulan

Pasar saham AS mungkin memulai koreksi penurunannya. Para investor menunggu target koreksi tercapai sebelum membeli.