Xem thêm

16.07.2025 01:11 PM

16.07.2025 01:11 PM

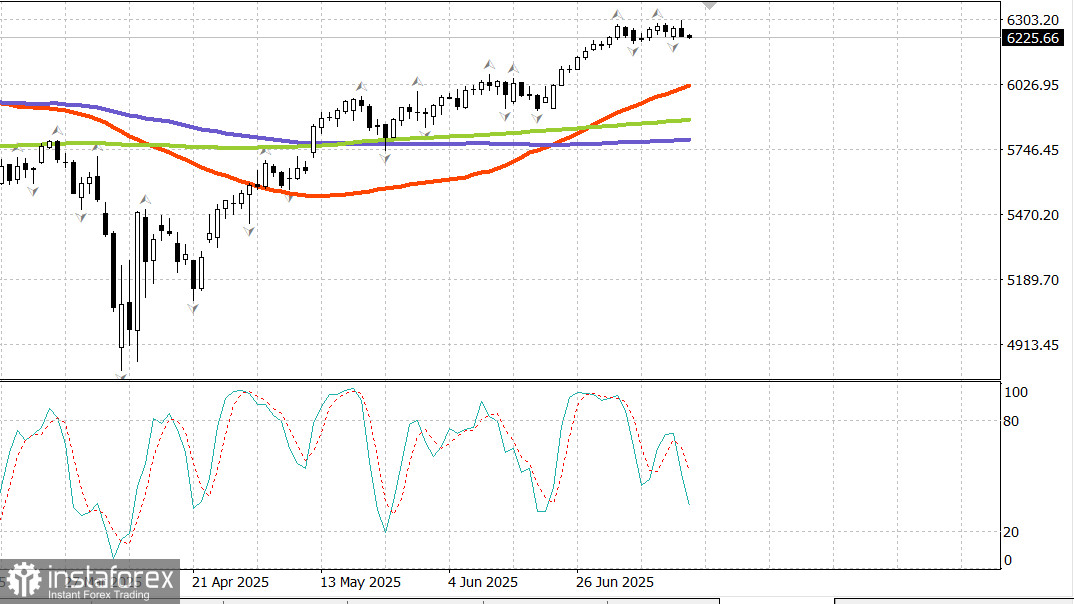

S&P500

Ảnh chụp nhanh các chỉ số chứng khoán chính của Mỹ vào thứ Ba

Thị trường chứng khoán đã mở cửa cao hơn sau tin tức rằng NVIDIA (NVDA 170.55, +6.48, +4.0%) sẽ tiếp tục bán các con chip H20 tại Trung Quốc. Tuy nhiên, lãi suất gia tăng sau báo cáo CPI tháng Sáu đã tạo áp lực bán, giữ cho S&P 500 và thị trường chung chịu áp lực trong hầu hết phiên giao dịch.

Nhờ lợi nhuận từ NVIDIA và Advanced Micro Devices (AMD)—công ty cũng đang nhắm đến việc khôi phục việc bán chip AI tại Trung Quốc—Nasdaq Composite kết thúc ở mức cao kỷ lục mới.

Ngành công nghệ thông tin trong S&P 500 (+1.3%) là ngành duy nhất kết thúc ở mức tích cực. Tin tức về NVIDIA và AMD còn được hỗ trợ thêm bởi những thông báo đầu tư lớn vào các trung tâm dữ liệu hoạt động AI. Ví dụ như, Alphabet (GOOG 183.10, +0.29, +0.2%) và CoreWeave (CRWV 140.59, +8.22, +6.2%) đã công bố các khoản đầu tư vào cơ sở hạ tầng AI. Điều này đã thúc đẩy chỉ số PHLX Semiconductor tăng 1.3%.

Mười ngành còn lại trong S&P 500 không thể thoát khỏi áp lực từ việc lãi suất gia tăng sau khi CPI tháng Sáu được công bố vào lúc 8:30 sáng ET.

Chỉ số CPI tổng cộng tăng 0.3% so với tháng trước trong tháng Sáu và chỉ số CPI lõi, loại trừ thực phẩm và năng lượng, tăng 0.2%. Điều này thấp hơn so với kỳ vọng ban đầu, điều này đã giúp thị trường chứng khoán tăng điểm—S&P 500 đã đạt mức cao nhất nội vụ mới là 6,302.

Tuy nhiên, phân tích sâu hơn vào báo cáo đã tiết lộ những điểm nóng của lạm phát trong một số lĩnh vực, làm tăng lo ngại về lạm phát do thuế quan. Ví dụ, giá quần áo tăng 0.4% sau khi giảm 0.4% vào tháng Năm, trong khi giá hàng gia dụng và nội thất tăng 1.0% sau khi tăng 0.3% vào tháng Năm. Cuối cùng, báo cáo không đủ mạnh để xua tan nỗi lo ngại về lạm phát, đặc biệt là những lo ngại liên quan đến thuế quan, điều mà khiến thị trường tin rằng Fed sẽ duy trì quan điểm chờ và xem.

Ngành Tài chính (-1.7%) kết thúc gần mức thấp nhất trong phiên. Một số công ty tài chính lớn như JPMorgan Chase (JPM 286.55, -2.15, -0.7%) và BlackRock (BLK 1046.16, -65.30, -5.9%) đối mặt với áp lực "bán đi tin tức" mặc dù vượt qua kỳ vọng về lợi nhuận.

Citigroup (C 90.72, +3.22, +3.7%) là một ngoại lệ hiếm hoi với xu hướng. Trong khi đó, Wells Fargo (WFC 78.86, -4.57, -5.5%) gây thất vọng với dự báo về thu nhập lãi suất thuần.

Mức giảm rộng rãi xảy ra vào thứ Ba: khoảng 90% của cổ phiếu S&P 500 đã giảm. Mặc dù lợi nhuận từ một vài tên tuổi công nghệ lớn giúp che giấu sự suy giảm thêm, thiếu sự kiện tích cực đã giữ thị trường trong tâm trạng giảm giá sau báo cáo CPI.

Russell 2000 giảm 2.0%, S&P Midcap 400 giảm 1.8%, và S&P 500 tỷ trọng đều nhau giảm 1.4%.

Thị trường Trái phiếu kho bạc cũng có phản ứng. Lợi suất trên kỳ trái phiếu 10 năm tăng 6 điểm cơ bản lên 4.49%. Giao dịch trái phiếu kho bạc vẫn khá bình thản sau một loạt dữ liệu kinh tế của Trung Quốc, bao gồm GDP quý 2 vượt kỳ vọng, cùng với doanh số bán lẻ tháng Sáu, đầu tư tài sản cố định, và sản xuất công nghiệp, điều này mang lại một bức tranh hỗn hợp so với kỳ vọng.

Nhưng sự bình thản biến mất sau khi CPI tháng Sáu được công bố lúc 8:30 sáng ET. Áp lực bán lan rộng trên đồ thị lợi suất, được thúc đẩy bởi lo ngại về lạm phát và quan điểm rằng Fed sẽ xem báo cáo CPI là lý do hỗ trợ việc duy trì quan điểm thận trọng của họ.

Theo CME FedWatch Tool, xác suất cắt giảm lãi suất 25 điểm cơ bản (xuống mức 4.00–4.25%) trong cuộc họp FOMC tháng Chín giảm xuống còn 54.0%, giảm từ 62.6% của ngày trước đó.

Sau khi báo cáo CPI được công bố, đồng USD đã trở nên mạnh hơn, phản ánh niềm tin rằng lãi suất có thể duy trì ở mức cao hơn lâu hơn. Chỉ số USD tăng 0.6% lên mức 98.64.

Chủ tịch Fed Boston Susan Collins (thành viên có quyền bầu trong FOMC) nhấn mạnh lại lập trường chính sách tiền tệ là "sự kiên nhẫn chủ động" trong phát biểu của mình.

Năng lượng

Dầu thô Brent hiện nay đang giao dịch ở mức 68.80 USD.

Kết luận

Thị trường chứng khoán Mỹ có thể bắt đầu bước vào giai đoạn điều chỉnh giảm. Các nhà đầu tư đang chờ đợi các mục tiêu điều chỉnh để được đạt trước khi mua vào.