อ่านรายละเอียดเพิ่มเติม

16.07.2025 01:11 PM

16.07.2025 01:11 PM

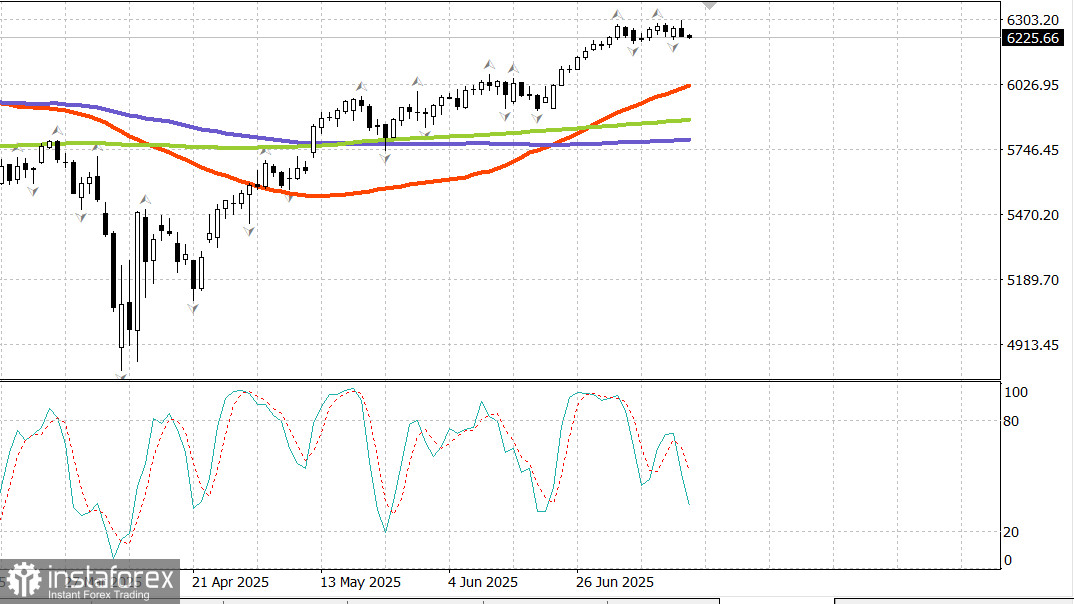

S&P500

ภาพรวมดัชนีหุ้นหลักของสหรัฐอเมริกาในวันอังคาร

ตลาดหุ้นเปิดสูงขึ้นเนื่องจากข่าวว่า NVIDIA (NVDA 170.55, +6.48, +4.0%) จะกลับมาขายชิป H20 ในจีน อย่างไรก็ตาม อัตราดอกเบี้ยที่เพิ่มขึ้นหลังจากรายงาน CPI ในเดือนมิถุนายนสร้างแรงกดดันในการขาย ทำให้ S&P 500 และตลาดที่กว้างขึ้นอยู่ภายใต้แรงกดดันเกือบตลอดการซื้อขาย

ด้วยความก้าวหน้าของ NVIDIA และ Advanced Micro Devices (AMD) ซึ่งกำลังตั้งเป้าที่จะเริ่มขายชิป AI ในจีนอีกครั้ง แนสแด็กคอมโพสิตปิดการซื้อขายที่ระดับสูงเป็นประวัติการณ์อีกครั้ง

ภาคเทคโนโลยีสารสนเทศใน S&P 500 (+1.3%) เป็นภาคเดียวที่ปิดในแดนบวก ข่าวเกี่ยวกับ NVIDIA และ AMD ได้รับการสนับสนุนเพิ่มเติมด้วยการประกาศลงทุนในศูนย์ข้อมูลที่ใช้ AI จากบริษัทใหญ่ๆ เช่น Alphabet (GOOG 183.10, +0.29, +0.2%) และ CoreWeave (CRWV 140.59, +8.22, +6.2%) ส่งผลให้ดัชนี PHLX Semiconductor Index เพิ่มขึ้น 1.3%

ส่วนภาคอื่นๆ ที่เหลืออีกสิบภาคใน S&P 500 ไม่สามารถหลุดพ้นจากแรงกดดันที่มาจากอัตราดอกเบี้ยสูงขึ้น หลังจากที่ดัชนีราคาผู้บริโภค (CPI) ในเดือนมิถุนายนเผยแพร่เวลา 8:30 น. ET

ตัวเลข CPI ทั่วไปเพิ่มขึ้น 0.3% เมื่อเทียบเดือนต่อเดือนในเดือนมิถุนายน และคอร์ CPI ซึ่งไม่รวมอาหารและพลังงาน เพิ่มขึ้น 0.2% ตัวเลขนี้ต่ำกว่าที่คาดการณ์ไว้ ซึ่งทำให้ตลาดหุ้นเพิ่มขึ้นในตอนแรก— S&P 500 ทำสถิติในวันทันทีสูงสุดอยู่ที่ 6,302

อย่างไรก็ตาม การศึกษารายงานอย่างละเอียดเผยให้เห็นว่ามีจุดที่เกิดเงินเฟ้อสูงขึ้นในหลายพื้นที่ ที่ทำให้เกิดความกังวลเกี่ยวกับเงินเฟ้อที่ขับเคลื่อนด้วยภาษี ตัวอย่าง เช่น ราคาของชุดเสื้อผ้าเพิ่มขึ้น 0.4% หลังจากที่ลดลง 0.4% ในเดือนพฤษภาคม ส่วนราคาสินค้าและอุปกรณ์ในบ้านเพิ่มขึ้น 1.0% หลังจากที่เพิ่มขึ้น 0.3% ในเดือนพฤษภาคม รายงานดังกล่าวไม่แข็งแรงพอที่จะขจัดความกลัวเรื่องเงินเฟ้อ โดยเฉพาะที่เกี่ยวข้องกับภาษี ซึ่งทำให้ตลาดเห็นว่าธนาคารกลางสหรัฐจะยังคงทำตามท่าทีที่รอดู

ภาคการเงิน (-1.7%) ปิดที่ค่าต่ำสุดใกล้สุดของการซื้อขาย บริษัทการเงินใหญ่ๆ อย่างเช่น JPMorgan Chase (JPM 286.55, -2.15, -0.7%) และ BlackRock (BLK 1046.16, -65.30, -5.9%) เผชิญกับแรงกดดันขายตามข่าวแม้ว่าจะรายงานผลกำไรเกินความคาดหมาย

Citigroup (C 90.72, +3.22, +3.7%) เป็นข้อยกเว้นที่แทบไม่พบมากนัก ในขณะเดียวกัน Wells Fargo (WFC 78.86, -4.57, -5.5%) ทำให้ผิดหวังกับการคาดการณ์รายได้สุทธิจากดอกเบี้ย

เมื่อวันอังคารที่ผ่านมา การขาดทุนกว้างขึ้น: ประมาณ 90% ของหุ้นใน S&P 500 ปรับตัวลดลง แม้ว่าการเติบโตในหุ้นเทคโนโลยีใหญ่ๆ จะช่วยบดบังความเสียหาย แต่การขาดข่าวบวกทำให้ตลาดอยู่ในบรรยากาศซึมเศร้าหลังจากรายงาน CPI

ดัชนี Russell 2000 ลดลง 2.0%, ดัชนี S&P Midcap 400 ลดลง 1.8%, และดัชนี S&P 500 แบบถัวเฉลี่ยน้ำหนักลดลง 1.4%

ตลาดตราสารหนี้ก็ตอบสนองเช่นกัน ผลตอบแทนจากตราสารหนี้อายุ 10 ปีเพิ่มขึ้น 6 จุดพื้นฐานสู่ 4.49% การซื้อขายตราสารหนี้ยังคงสงบหลังจากกลุ่มข้อมูลเศรษฐกิจจีน ซึ่งรวมถึง GDP ไตรมาสที่สองที่สูงกว่าที่คาดการณ์ การขายปลีกในเดือนมิถุนายน, การลงทุนในสินทรัพย์ถาวร, และการผลิตภาคอุตสาหกรรม ซึ่งแสดงภาพที่ผิดไปจากที่คาดการณ์ไว้

แต่ความสงบลดลงหลังจากรายงาน CPI ในเดือนมิถุนายนได้รับการเผยแพร่เวลา 8:30 น. ET แรงกดดันขายแพร่กระจายไปตามเส้นอัตราผลตอบแทนที่ขับเคลื่อนโดยความกังวลเรื่องเงินเฟ้อและทัศนว่าธนาคารกลางสหรัฐจะใช้รายงาน CPI เป็นการสนับสนุนให้รักษาท่าทีที่ระวัง

จาก CME FedWatch Tool ความน่าจะเป็นของการลดอัตราดอกเบี้ย 25 จุดพื้นฐาน (สู่ 4.00–4.25%) ในการประชุม FOMC เดือนกันยายน ลดลงสู่ 54.0% จาก 62.6% ในวันก่อนหน้า

หลังจากรายงาน CPI ค่าเงินดอลลาร์สหรัฐฯ แข็งค่า สะท้อนความเชื่อว่าอัตราดอกเบี้ยอาจคงอยู่ในระดับสูงได้นานขึ้น ดัชนีค่าเงินดอลลาร์สหรัฐฯ เพิ่มขึ้น 0.6% สู่ 98.64

ประธานธนาคารกลางสาขาบอสตัน Susan Collins (สมาชิกผู้มีสิทธิ์ลงคะแนนเสียงใน FOMC) ได้ย้ำท่าเป็นเตรียมพร้อมเชิงรุกในแนวทางนโยบายการเงิน

พลังงาน

น้ำมันดิบเบรนท์ตอนนี้ซื้อขายอยู่ที่ $68.80

บทสรุป

ตลาดหุ้นสหรัฐฯ อาจเริ่มต้นการปรับลงของราคา นักลงทุนกำลังรอเป้าหมายการปรับลงเพื่อเข้าซื้อ