Lihat juga

30.07.2025 09:05 AM

30.07.2025 09:05 AMKata akhir dalam negosiasi perdagangan AS–Tiongkok diharapkan datang dari Donald Trump. Sampai itu terjadi, S&P 500 memutuskan untuk mundur sejenak, terutama dengan data penting PDB, inflasi, dan ketenagakerjaan AS yang akan dirilis, bersama dengan pertemuan Federal Reserve dan laporan pendapatan dari empat perusahaan Magnificent Seven. Lebih baik tidak terburu-buru sebelum situasinya menjadi lebih jelas.

Gencatan senjata perdagangan AS–Tiongkok kemungkinan akan diperpanjang setelah 12 Agustus. Kedua pihak telah mencapai kesepakatan, tetapi keputusan dari Trump masih ditunggu. Menurut Scott Bessent, tanpa kesepakatan, tarif mungkin meningkat sebesar 34% dan berpotensi mencapai 80–85%. Beijing akan terus memasok mineral tanah jarang ke AS, tetapi telah diperingatkan atas pembelian minyak dari Rusia dan Iran.

Menurut HSBC, kelemahan yang diantisipasi dalam laporan korporat dan makroekonomi tidak akan cukup untuk memicu koreksi di S&P 500, meskipun indeks saham yang luas ini telah kembali ke tingkat rasio P/E yang ekstrem (harga terhadap pendapatan ke depan). Ini terakhir kali terjadi pada bulan Februari, yang diikuti oleh penjualan besar-besaran.

Sebaliknya, Morgan Stanley memprediksi penurunan 5–10% pada S&P 500 karena tarif akhirnya mulai memengaruhi pendapatan perusahaan. Namun, bank tersebut merekomendasikan untuk membeli saat harga turun. Mereka yakin bahwa dalam 12 bulan, indeks luas ini akan naik ke 7200.

HSBC, Morgan Stanley, dan UBS tetap optimistis terhadap pasar saham AS. Mereka berpendapat bahwa pendapatan perusahaan yang kuat dan data ekonomi, semakin jelasnya situasi tarif, serta dorongan dari kecerdasan buatan dapat mengangkat S&P 500 lebih tinggi lagi.

Kenaikan pada indeks luas ini dapat lebih didorong oleh pendapatan yang positif dari Microsoft, Meta Platforms, Apple, dan Amazon, serta pertumbuhan PDB yang diperkirakan mencapai 2,9% pada Q2, menurut indikator utama dari Atlanta Fed. Selain itu, terdapat perpecahan paling signifikan dalam Fed sejak 1993. Meskipun Fed tidak mungkin menurunkan suku bunga, dua anggota FOMC yang berbeda pendapat dapat meningkatkan ekspektasi terhadap penurunan suku bunga pada bulan September, yang berita baik untuk ekuitas AS.

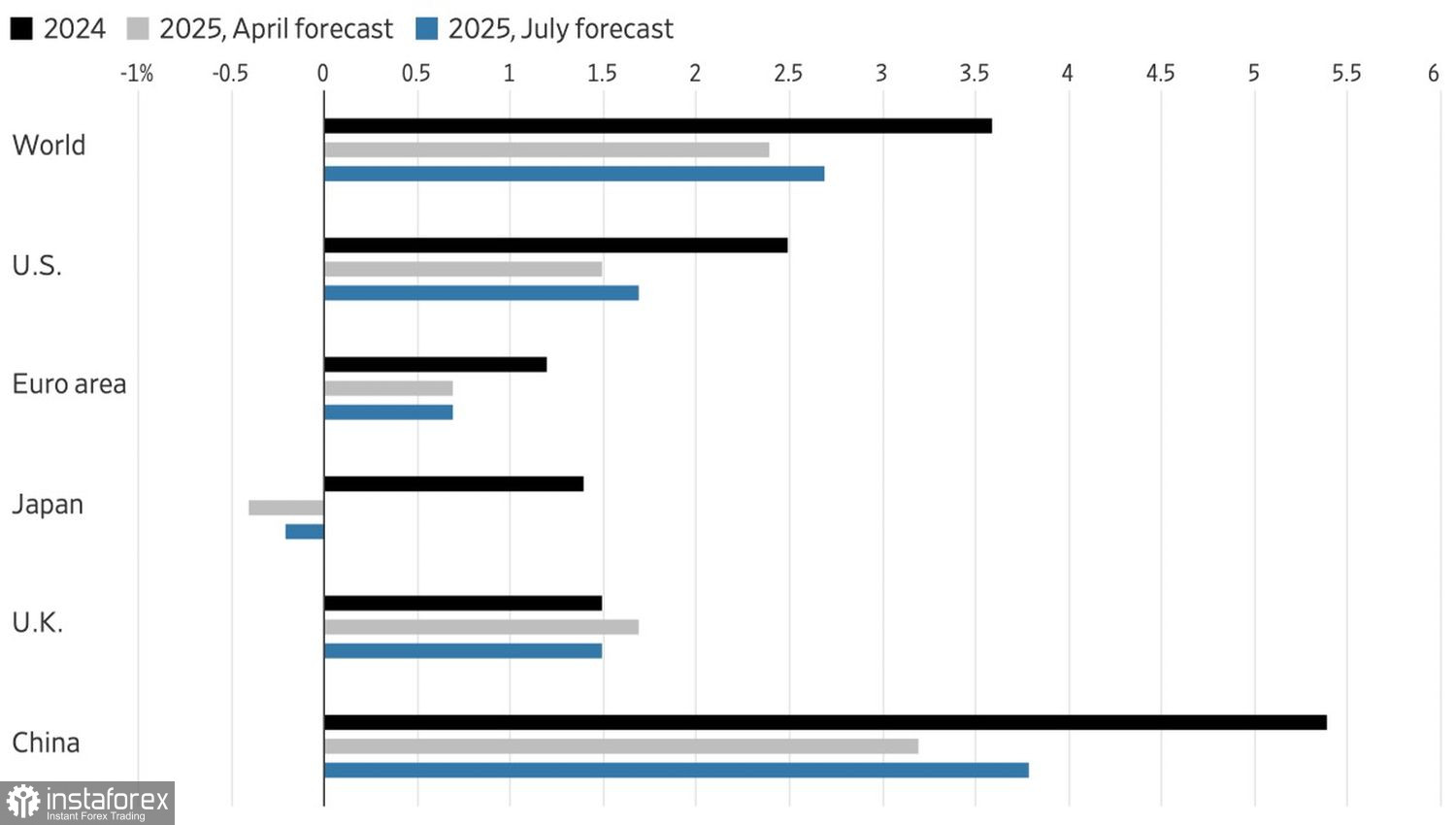

Optimisme IMF mengenai prospek ekonomi global juga berperan. Organisasi ini sekarang memperkirakan PDB global akan tumbuh sebesar 2,7% pada tahun 2025, dibandingkan dengan prediksi 2,4% pada bulan April. Peningkatan ini akan didukung oleh tarif yang lebih rendah daripada yang sebelumnya diumumkan oleh Trump pada Hari Kemerdekaan Amerika. Ekonomi AS diproyeksikan tumbuh sebesar 1,7%. Perbedaan dengan zona euro dapat mengalihkan aliran modal dari Barat ke Timur ke arah yang berlawanan, yang akan mendukung rally berkelanjutan di S&P 500.

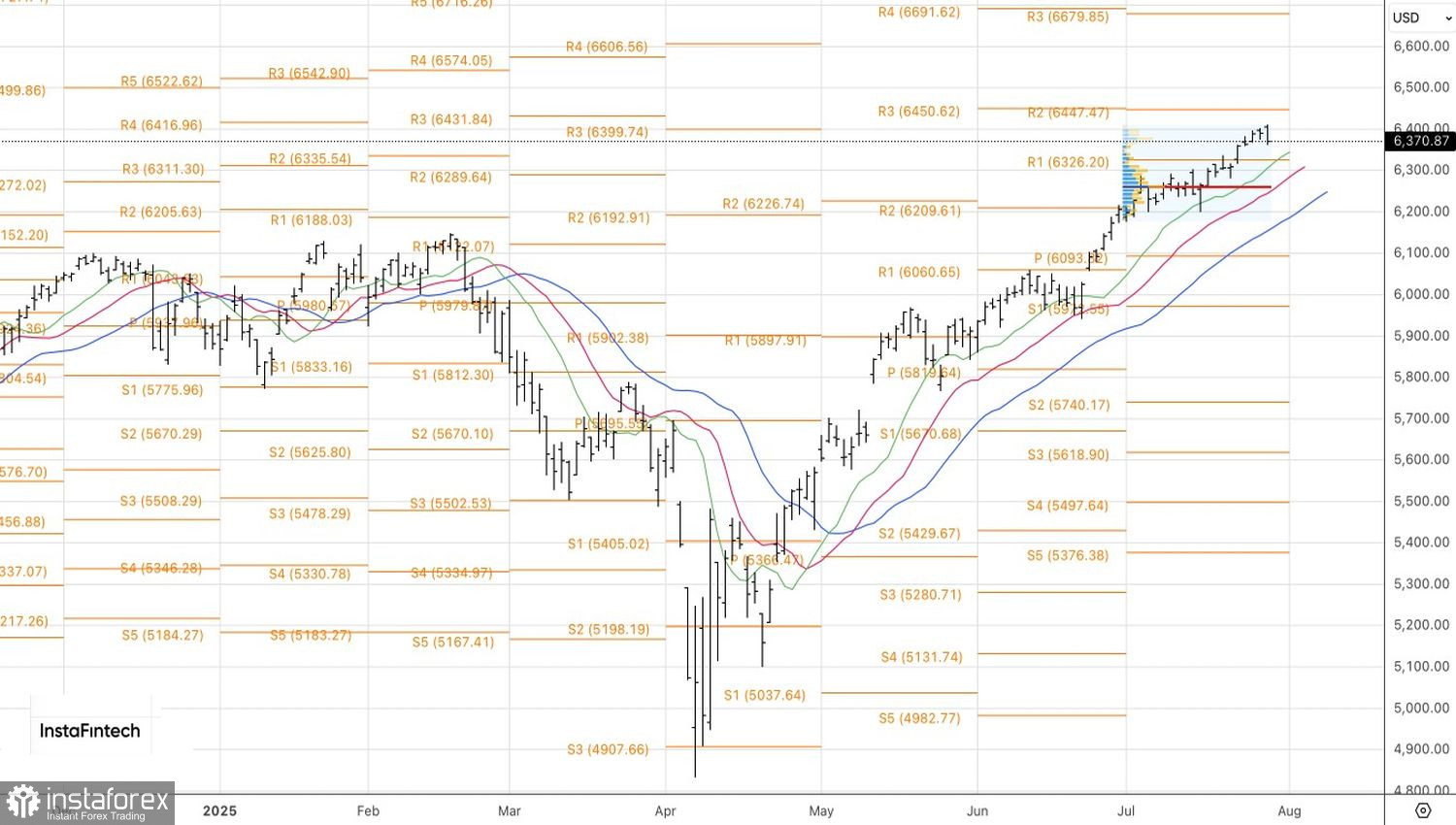

Secara teknikal, pada grafik harian, indeks luas sedang mengalami pullback dalam tren naik. Namun, S&P 500 terus diperdagangkan di atas level pivot di 6.325 dan nilai wajarnya di 6.255. Rebound dari level support ini dapat menjadi dasar untuk membuka posisi long.