Lihat juga

30.07.2025 09:05 AM

30.07.2025 09:05 AMKata akhir dalam rundingan perdagangan antara AS–China dijangka daripada Donald Trump. Sehingga itu berlaku, S&P 500 telah memilih untuk berhati-hati terutama sekali dengan data penting AS mengenai KDNK, inflasi, dan pekerjaan yang akan muncul, selain mesyuarat Rizab Persekutuan dan laporan pendapatan dari empat syarikat Magnificent Seven. Adalah lebih baik untuk tidak tergesa-gesa sebelum situasi menjadi lebih jelas.

Gencatan perdagangan antara AS–China dijangka akan dilanjutkan selepas 12 Ogos. Kedua-dua pihak telah mencapai persetujuan, tetapi keputusan dari Trump masih belum diumumkan. Menurut Scott Bessent, tanpa perjanjian, tarif mungkin meningkat sebanyak 34% dan berpotensi mencapai 80–85%. Beijing akan terus membekalkan mineral nadir bumi kepada AS, tetapi telah diberi amaran mengenai pembelian minyak dari Rusia dan Iran.

Menurut HSBC, kelemahan yang dijangka dalam laporan korporat dan makroekonomi tidak akan mendatangkan pembetulan dalam S&P 500—meskipun indeks saham yang luas ini telah kembali kepada tahap gandingan P/E (harga kepada pendapatan hadapan) yang melampau. Kali terakhir ini berlaku adalah pada bulan Februari, yang diikuti dengan jualan besar-besaran.

Berbeza dengan itu, Morgan Stanley meramalkan penurunan sebanyak 5-10% dalam S&P 500, kerana tarif akhirnya mula memberi kesan kepada pendapatan korporat. Namun, bank tersebut mengesyorkan membeli semasa pasaran turun. Mereka percaya bahawa dalam masa 12 bulan, indeks keseluruhan akan meningkat kepada 7200.

HSBC, Morgan Stanley, dan UBS kekal optimis terhadap pasaran saham A.S. Mereka berhujah bahawa pendapatan korporat yang kukuh dan data ekonomi, kejelasan yang semakin meningkat mengenai tarif, dan dorongan daripada kecerdasan buatan boleh menaikkan S&P 500 lebih tinggi lagi.

Kenaikan dalam indeks keseluruhan mungkin akan terus didorong oleh pendapatan yang memberangsangkan daripada Microsoft, Meta Platforms, Apple, dan Amazon, serta pertumbuhan KDNK yang dijangka pada 2.9% dalam S2, menurut petunjuk awal dari Fed Atlanta. Tambahan pula, terdapat jurang terbesar dalam pandangan Fed sejak 1993. Walaupun Fed mungkin tidak akan menurunkan kadar faedah, dua ahli FOMC yang tidak sependapat dapat meningkatkan jangkaan untuk potongan kadar pada bulan September—berita baik untuk ekuiti A.S.

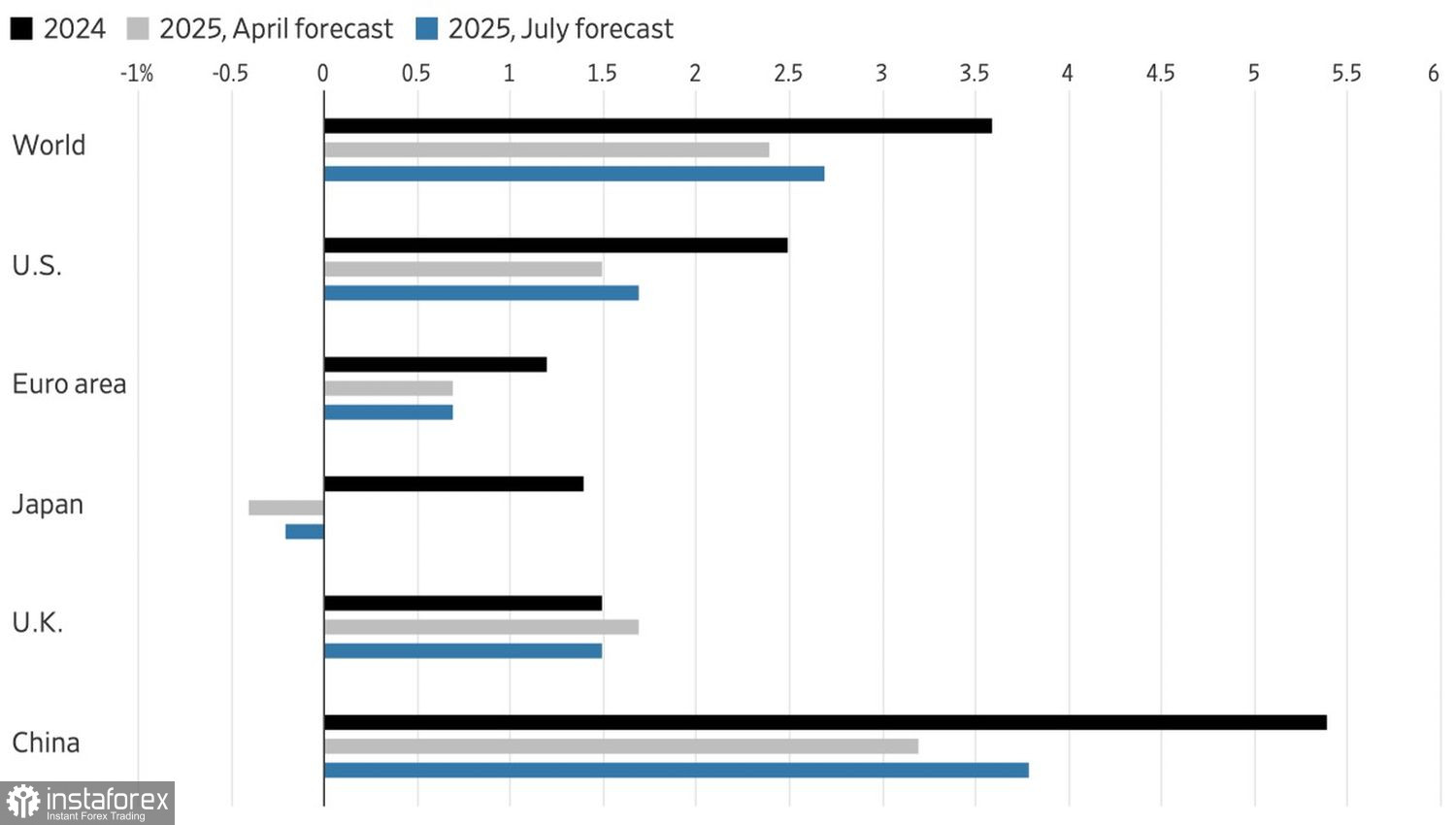

Optimisme IMF mengenai prospek ekonomi global juga memainkan peranan. Organisasi tersebut kini menjangkakan KDNK global akan berkembang sebanyak 2.7% pada tahun 2025 berbanding dengan ramalan 2.4% pada bulan April. Peningkatan ini akan disokong oleh tarif yang lebih rendah berbanding yang diumumkan sebelumnya oleh Trump pada Hari Kemerdekaan Amerika. Ekonomi AS diunjurkan untuk berkembang sebanyak 1.7%. Penyimpangan dengan zon euro boleh mengalihkan aliran modal dari Barat ke Timur dalam arah bertentangan, yang akan menyokong peningkatan berterusan dalam S&P 500.

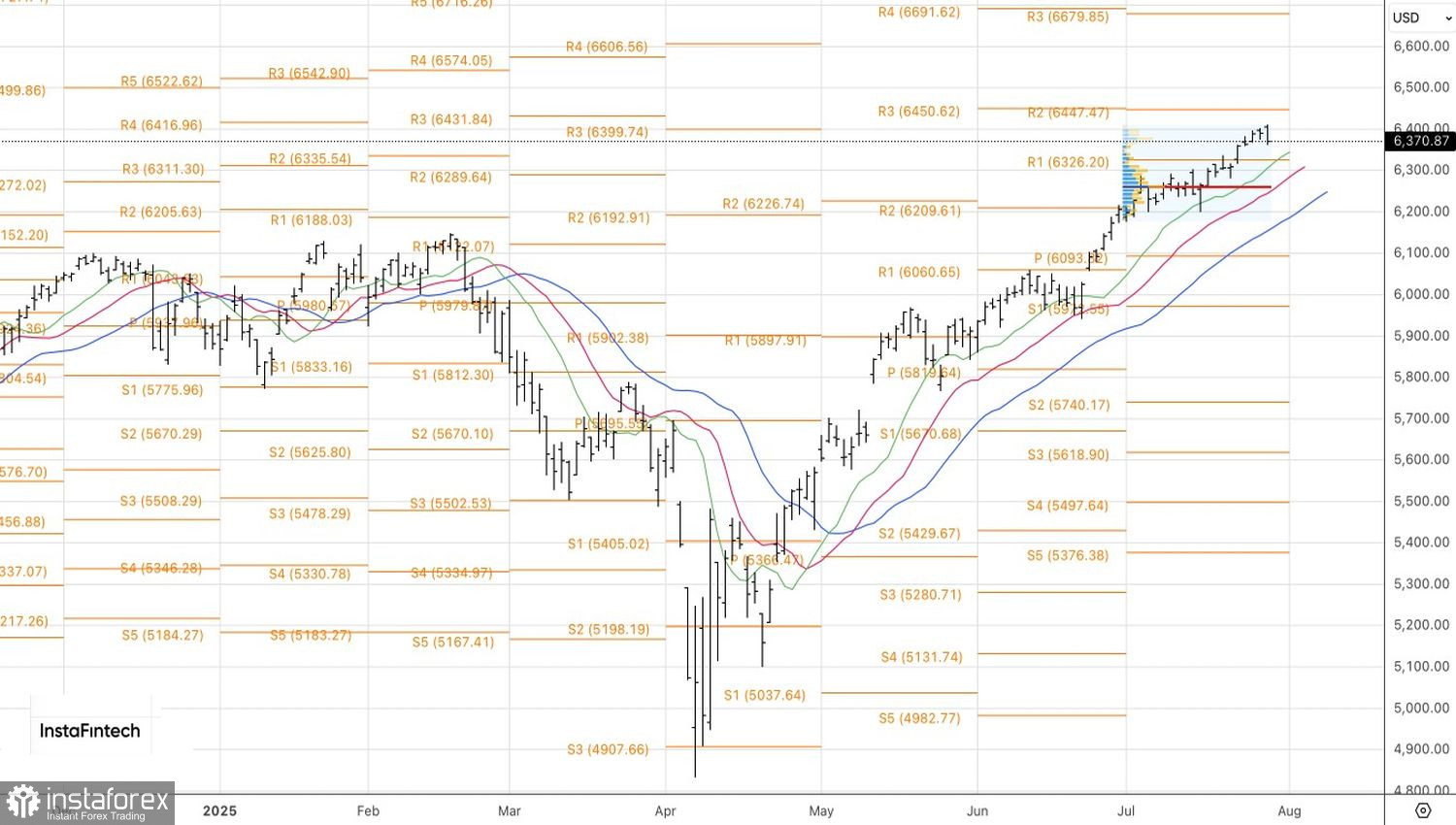

Dari segi teknikal, pada carta harian, indeks luas sedang mengalami penarikan semula dalam aliran menaik. Walau bagaimanapun, S&P 500 terus didagangkan di atas tahap pivot pada 6325 dan nilai saksama pada 6255. Pemulihan dari tahap sokongan ini boleh bertindak sebagai asas untuk membuka kedudukan beli.