Voir aussi

30.07.2025 09:05 AM

30.07.2025 09:05 AMLe dernier mot des négociations commerciales entre les États-Unis et la Chine est attendu de Donald Trump. En attendant, le S&P 500 a décidé de faire un pas en arrière—surtout avec des données clés à venir aux États-Unis concernant le PIB, l’inflation et l’emploi, sans oublier la réunion de la Réserve fédérale et les rapports de résultats de quatre des entreprises des Magnificent Seven. Il vaut mieux ne pas se précipiter avant que la situation ne devienne plus claire.

La trêve commerciale entre les États-Unis et la Chine devrait être prolongée après le 12 août. Les parties ont trouvé un accord, mais le verdict de Trump est toujours en attente. Selon Scott Bessent, sans accord, les tarifs pourraient augmenter de 34 % et pourraient même atteindre 80-85 %. Pékin continuera à approvisionner les États-Unis en minéraux de terres rares, mais a été mis en garde concernant l'achat de pétrole auprès de la Russie et de l'Iran.

D'après HSBC, la faiblesse attendue des rapports d'entreprise et macroéconomiques ne suffira pas à provoquer une correction du S&P 500—même si l'indice boursier général est revenu à des niveaux extrêmes de ratio P/E (prix sur bénéfices anticipés). La dernière fois que cela s'est produit était en février, suivi d'une vente massive.

En revanche, Morgan Stanley prévoit une correction de 5 à 10 % de l'indice S&P 500, alors que les tarifs commencent finalement à affecter les bénéfices des entreprises. Cependant, la banque recommande d'acheter lors de cette baisse. Elle estime que d'ici 12 mois, l'indice large atteindra 7200.

HSBC, Morgan Stanley et UBS restent optimistes quant au marché boursier américain. Ils soutiennent que les solides bénéfices des entreprises et les données économiques, une compréhension accrue des tarifs et les effets bénéfiques de l'intelligence artificielle pourraient propulser l'indice S&P 500 à des niveaux encore plus élevés.

Le rallye de l'indice large pourrait être encore alimenté par des résultats positifs de Microsoft, Meta Platforms, Apple et Amazon, ainsi qu'une croissance du PIB attendue à 2,9 % au deuxième trimestre, selon les indicateurs avancés de l'Atlanta Fed. De plus, il y a la division la plus significative au sein de la Fed depuis 1993. Bien que la Fed soit peu susceptible de réduire les taux, deux membres dissidents du FOMC pourraient accroître les attentes d'une baisse des taux en septembre—une excellente nouvelle pour les actions américaines.

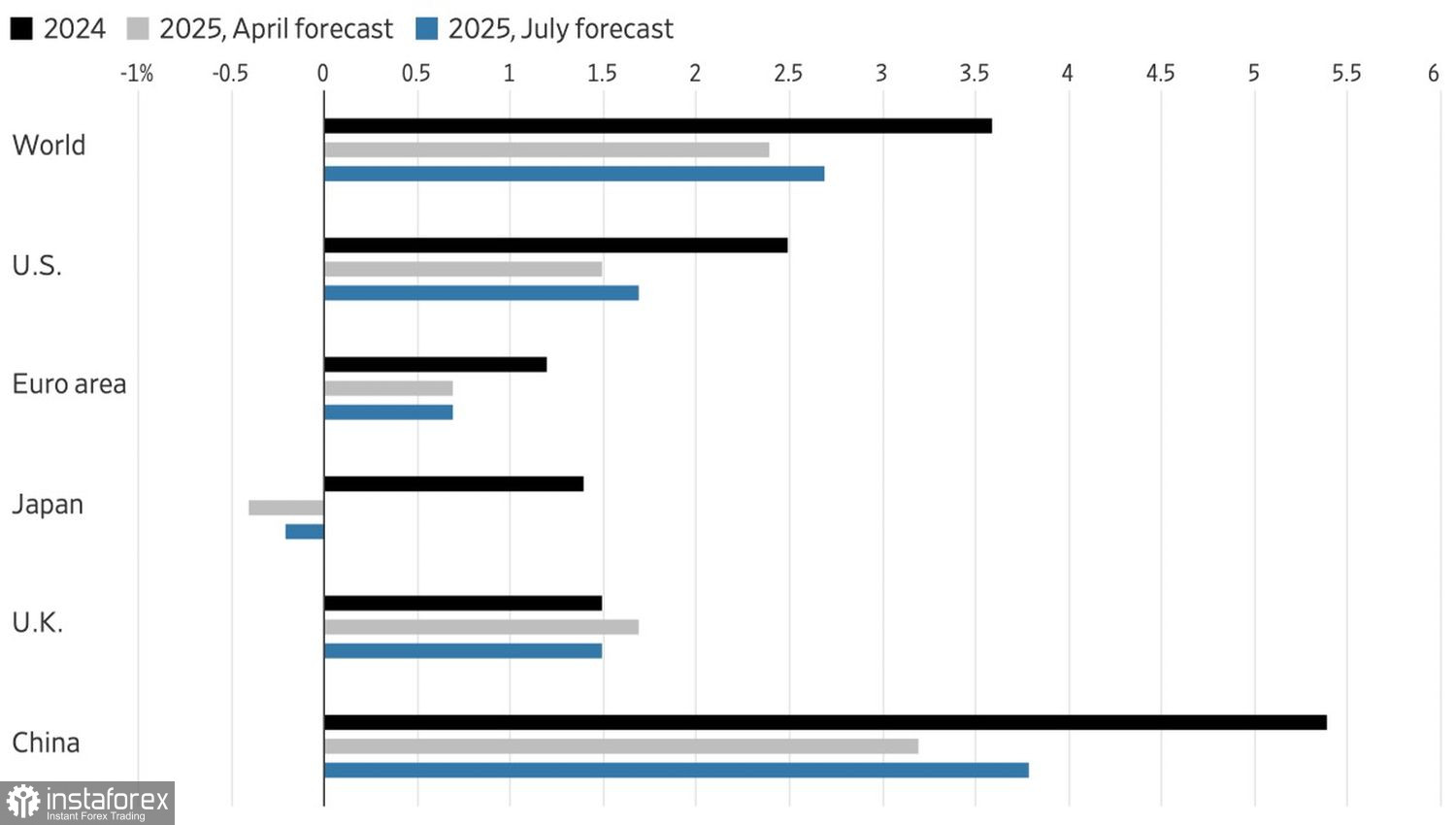

L'optimisme du FMI concernant les perspectives économiques mondiales joue également un rôle. L'organisation prévoit désormais une croissance du PIB mondial de 2,7 % en 2025, contre 2,4 % prévu en avril. Cette amélioration sera soutenue par des tarifs douaniers inférieurs à ceux annoncés précédemment par Trump lors de la fête de l'Indépendance des États-Unis. L'économie américaine devrait croître de 1,7 %. Une divergence avec la zone euro pourrait rediriger les flux de capitaux d'Ouest en Est dans le sens opposé, ce qui soutiendrait un rallye continu du S&P 500.

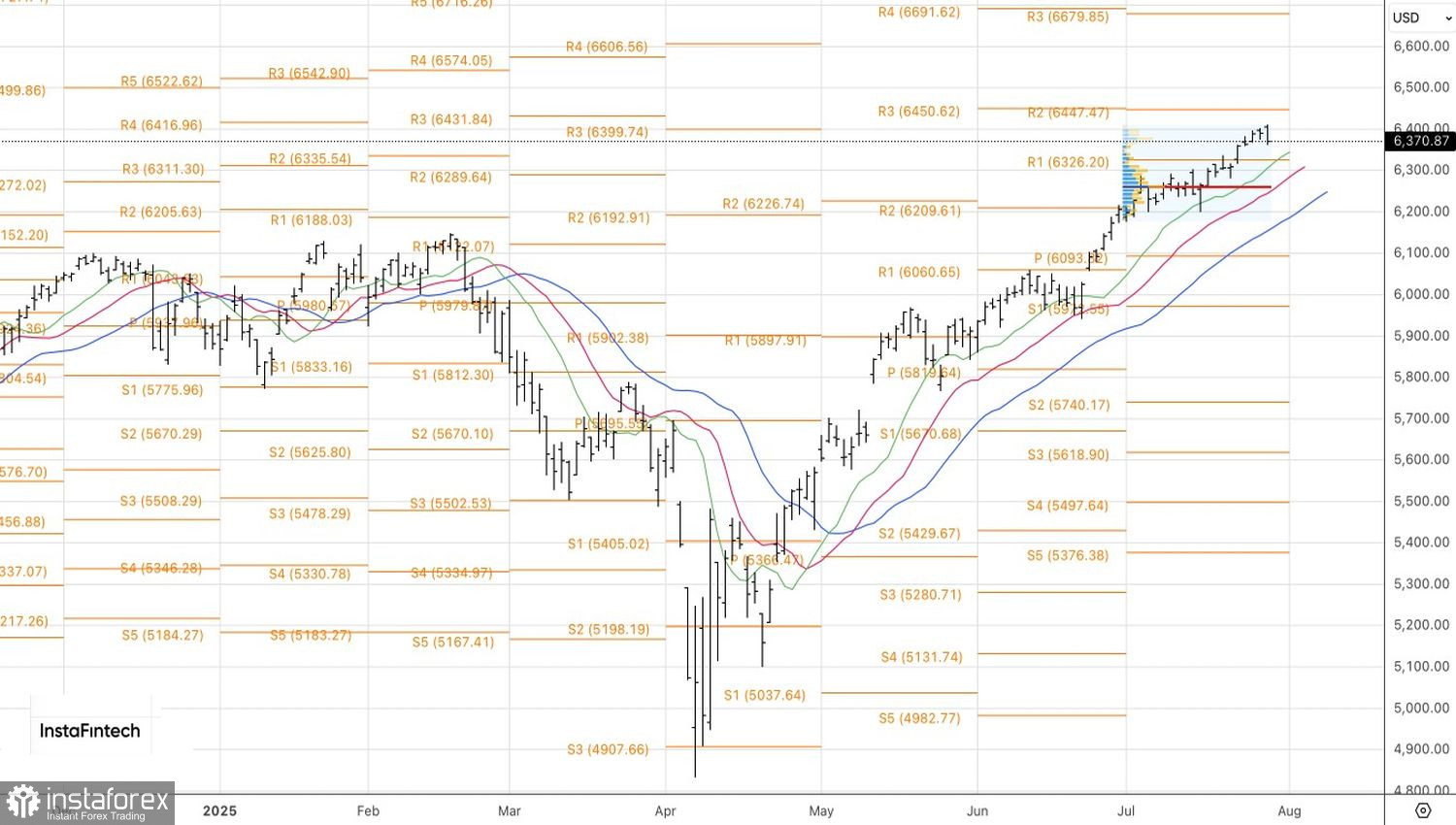

Techniquement, sur le graphique journalier, l'indice large effectue un repli au sein d'une tendance haussière. Cependant, le S&P 500 continue de se négocier au-dessus du niveau pivot à 6325 et de sa juste valeur à 6255. Un rebond à partir de ces niveaux de soutien pourrait servir de base pour l'ouverture de positions longues.