อ่านรายละเอียดเพิ่มเติม

30.07.2025 09:05 AM

30.07.2025 09:05 AMคำตัดสินสุดท้ายในการเจรจาการค้าระหว่างสหรัฐฯ–จีนคาดว่าจะมาจาก Donald Trump อย่างไรก็ตาม ก่อนที่จะมีการตัดสินใจจาก Trump ดัชนี S&P 500 ตัดสินใจถอยหนึ่งก้าว โดยเฉพาะเมื่อมีข้อมูลสำคัญของสหรัฐฯ เกี่ยวกับ GDP อัตราเงินเฟ้อ และการจ้างงานรออยู่ รวมถึงการประชุมของ Federal Reserve และรายงานผลประกอบการจากสี่บริษัทในกลุ่ม Magnificent Seven จะดีกว่าถ้าไม่รีบร้อนเข้ามาก่อนที่สถานการณ์จะชัดเจนขึ้น

การพักรบทางการค้าระหว่างสหรัฐฯ–จีนคาดว่าจะขยายออกไปหลังจากวันที่ 12 สิงหาคม ทั้งสองฝ่ายได้บรรลุข้อตกลงแล้ว แต่คำตัดสินสุดท้ายจาก Trump ยังรออยู่ ตามที่ Scott Bessent กล่าว หากไม่มีข้อตกลง ภาษีอาจเพิ่มขึ้นอีก 34% และอาจสูงถึง 80–85% ปักกิ่งจะยังคงจัดหาวัสดุแร่ธาตุหายากให้กับสหรัฐฯ แต่อยู่ในเงื่อนไขที่ต้องพิจารณาเรื่องการสั่งซื้อน้ำมันจากรัสเซียและอิหร่าน

ตามรายงานจาก HSBC ความอ่อนแอที่คาดว่าจะเกิดขึ้นในรายงานทางเศรษฐกิจของบริษัทและมหาภาคจะไม่เพียงพอทำให้ดัชนี S&P 500 เกิดการปรับฐาน—even if even though ระดับ P/E ratio (ราคาต่อกำไรราวหน้า) ของดัชนีหุ้นโดยรวมได้กลับมายังระดับสูงสุดอีกครั้ง ครั้งสุดท้ายที่เกิดขึ้นคือในเดือนกุมภาพันธ์ ก่อนที่จะมีการขายออกอย่างมากมาย

ในทางตรงกันข้าม Morgan Stanley ได้คาดการณ์ว่า S&P 500 อาจลดลง 5-10% เนื่องจากการเรียกเก็บภาษีเริ่มจะมีผลกระทบต่อกำไรของบริษัทต่าง ๆ อย่างไรก็ตาม ธนาคารได้แนะนำให้ซื้อเมื่อราคาต่ำลง เพราะเชื่อว่าภายใน 12 เดือน ดัชนีสำคัญจะขึ้นไปถึง 7200

HSBC, Morgan Stanley และ UBS ยังคงมีมุมมองในเชิงบวกต่อตลาดหุ้นสหรัฐ พวกเขาให้เหตุผลว่ากำไรที่แข็งแกร่งของบริษัทต่าง ๆ ข้อมูลเศรษฐกิจที่ดีขึ้น ความชัดเจนมากขึ้นเกี่ยวกับภาษี และปัจจัยสนับสนุนจากเทคโนโลยีปัญญาประดิษฐ์ (AI) อาจทำให้ S&P 500 สูงขึ้นอีก

การเพิ่มขึ้นของดัชนีทั่วไปอาจได้รับการส่งเสริมเพิ่มเติมจากกำไรที่ดีขึ้นของ Microsoft, Meta Platforms, Apple และ Amazon รวมถึงการเติบโตของ GDP ที่คาดว่าจะอยู่ที่ 2.9% ในไตรมาสที่ 2 ตามตัวชี้วัดชั้นนำของธนาคารกลางแอตแลนตา นอกจากนี้ยังมีการแบ่งแยกที่สำคัญที่สุดภายในธนาคารกลางสหรัฐตั้งแต่ปี 1993 แม้ว่าธนาคารกลางสหรัฐอาจจะไม่ลดอัตราดอกเบี้ย แต่สมาชิก FOMC สองคนที่มีความคิดเห็นต่างออกไปอาจเพิ่มความคาดหวังสำหรับการลดอัตราดอกเบี้ยในเดือนกันยายน ซึ่งเป็นข่าวดีสำหรับหุ้นสหรัฐ

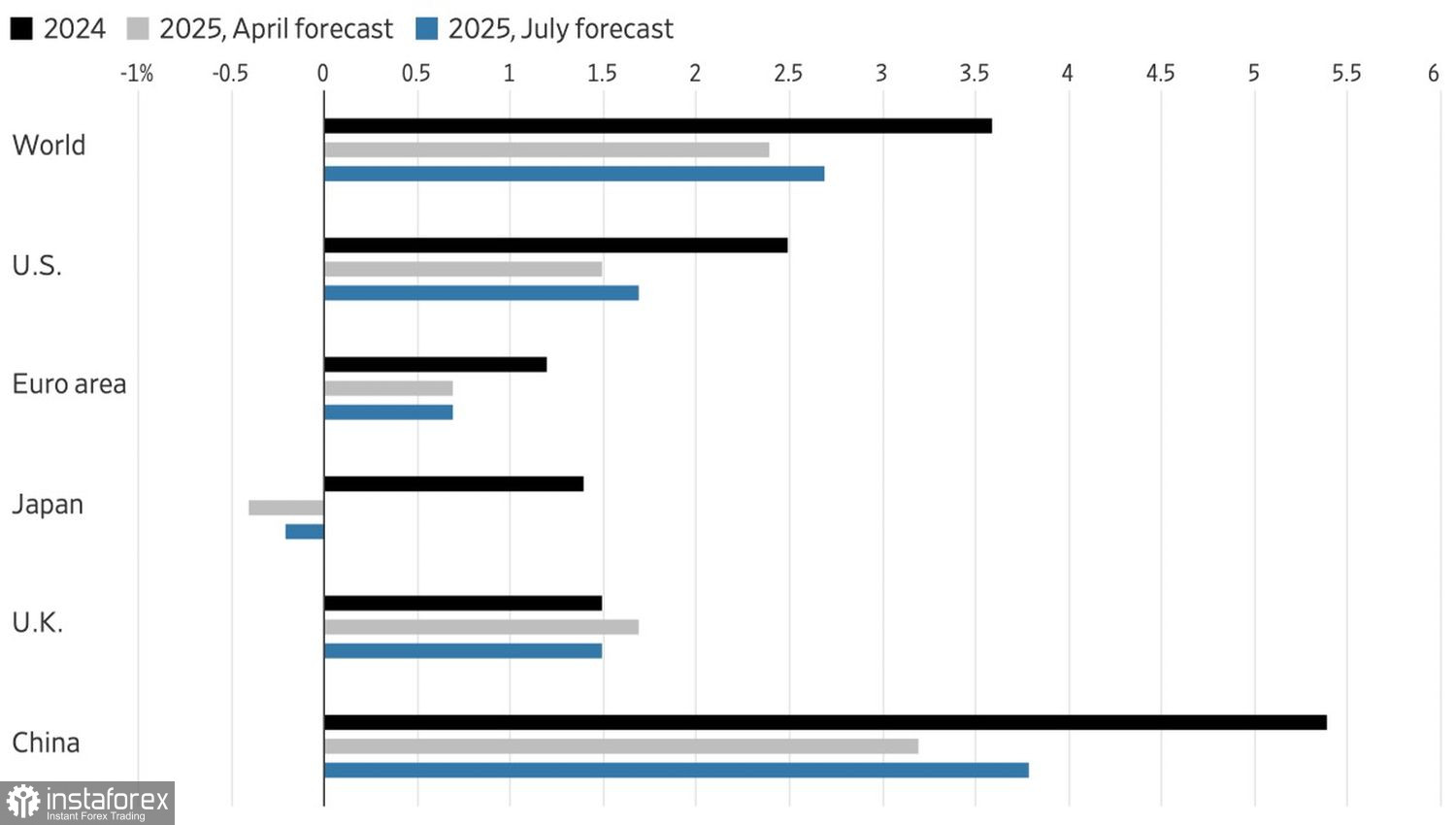

ความคาดหวังในเชิงบวกของ IMF เกี่ยวกับแนวโน้มเศรษฐกิจโลกก็มีบทบาทสำคัญเช่นกัน องค์กรนี้คาดการณ์ว่า GDP โลกจะเติบโต 2.7% ในปี 2025 แทนที่จะเป็น 2.4% ที่เคยคาดการณ์ไว้ในเดือนเมษายน การปรับตัวดีขึ้นนี้จะได้รับการสนับสนุนจากการลดภาษีที่น้อยกว่าที่ Donald Trump เคยประกาศในวันชาติของสหรัฐฯ เศรษฐกิจสหรัฐฯ มีแนวโน้มจะเติบโต 1.7% ความแตกต่างกับเขตยูโรโซนอาจเปลี่ยนทิศทางการไหลของทุนจากตะวันตกไปตะวันออกในทิศทางตรงกันข้าม ซึ่งจะสนับสนุนการเพิ่มขึ้นต่อเนื่องของดัชนี S&P 500

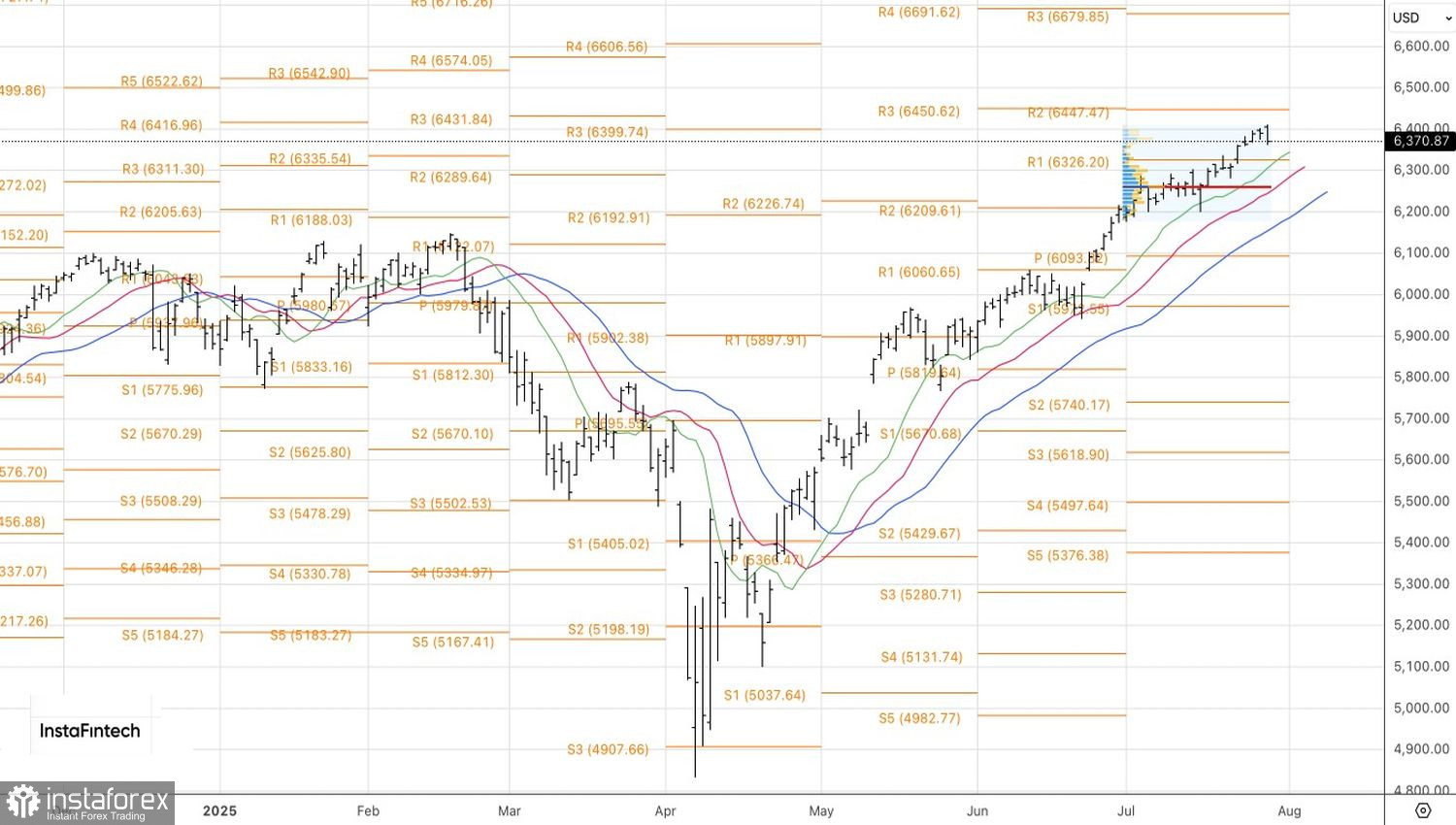

ทางเทคนิค บนกราฟรายวัน ดัชนีกว้างกำลังเกิดการดึงกลับในแนวโน้มขาขึ้น อย่างไรก็ตาม S&P 500 ยังคงซื้อขายเหนือระดับหมุนที่ 6325 และมูลค่าแท้ที่ 6255 การดีดตัวจากระดับสนับสนุนเหล่านี้อาจเป็นฐานในการเปิดสถานะซื้อระยะยาว